リチウムイオン電池市場 Overview - Definition, scope, and significance

リチウムイオン電池は、充放電時にリチウムイオンが正極と負極の間を移動することで電気エネルギーを蓄え、放出する二次電池です。この市場は、消費者向け電子機器、電気自動車、エネルギー貯蔵システム、航空宇宙・防衛、医療機器など多岐にわたる用途をカバーしています。リチウムイオン電池は高いエネルギー密度、長寿命、低自己放電率といった特性から、現代のエネルギー転換とデジタル化の進展において極めて重要な役割を果たしています。特に、電気自動車の普及と再生可能エネルギーの拡大に伴い、その市場規模と技術革新は急速に進展しており、持続可能な社会の実現に不可欠なインフラとしての位置づけが強まっています。

リチウムイオン電池市場 Drivers, Restraints, Challenges, and Opportunities - Key growth factors and obstacles

リチウムイオン電池市場の主要な成長要因としては、電気自動車の急速な普及、再生可能エネルギーの導入拡大に伴うエネルギー貯蔵需要の増加、消費者向け電子機器の高性能化と小型化ニーズがあります。一方、課題としては、原材料価格の変動、特にコバルトやリチウムの供給リスク、製造プロセスにおける環境負荷、廃棄物処理の問題が挙げられます。また、安全性への懸念や、航続距離や充電時間に関する技術的制約も市場拡大の障壁となっています。しかし、これらの課題は技術革新とサプライチェーンの最適化によって克服されつつあり、固体電池や次世代電池技術の開発は新たな成長機会を生み出しています。

リチウムイオン電池市場 Growth Trends - Current and emerging trends shaping the market

現在のリチウムイオン電池市場を形成する主要なトレンドとしては、電気自動車向けの高容量化と急速充電技術の進展、エネルギー密度の向上、コスト削減の取り組みがあります。特に、NMC(ニッケル・マンガン・コバルト)やLFP(リン酸鉄リチウム)といった電極材料の改良が進んでおり、航続距離の延長と安全性の向上を両立させています。また、サーキュラーエコノミーの観点から、使用済み電池のリサイクルと再利用技術の開発も重要なトレンドとなっています。さらに、IoTや5G技術の普及に伴い、小型・軽量・高性能な電池への需要が高まっており、ウェアラブル機器やドローンなど新たな用途分野の開拓も進んでいます。

COVID-19 Impact on the リチウムイオン電池市場 - Pandemic effects and recovery trajectory

COVID-19パンデミックは、リチウムイオン電池市場に短期的な供給チェーンの混乱と需要の減退をもたらしました。特に、ロックダウン措置による自動車生産の停止と消費者向け電子機器の販売減少が市場に大きな影響を与えました。しかし、パンデミックは同時にデジタル化とリモートワークの加速を促し、パソコンやタブレット、ネットワーク機器などの需要を押し上げました。市場は2021年以降、回復軌道に乗り、電気自動車の販売台数は急回復し、政府のグリーン成長戦略と脱炭素政策によってさらなる拡大が見込まれています。パンデミックはサプライチェーンのレジリエンス強化と地域分散生産の重要性を浮き彫りにし、市場構造の変化を促しています。

リチウムイオン電池市場 Competitive Landscape - Major competitors and market consolidation

リチウムイオン電池市場は、パナソニック、LG化学、サムスンSDI、CATL(Contemporary Amperex Technology Co. Limited)などの大手メーカーがグローバルなシェアを争う競争激化の状況にあります。これらの企業は、電気自動車メーカーとの戦略的提携を通じて、技術革新と生産能力の拡大を進めています。市場は、垂直統合と水平統合の両面で統合が進んでおり、原材料調達から電池セル製造、リサイクルまでのバリューチェーン全体を掌握しようとする動きが顕著です。また、中国、韓国、日本、米国を中心に、各国政府の支援政策によって国内産業の育成が進められており、地政学的な要素も競争環境に大きな影響を与えています。

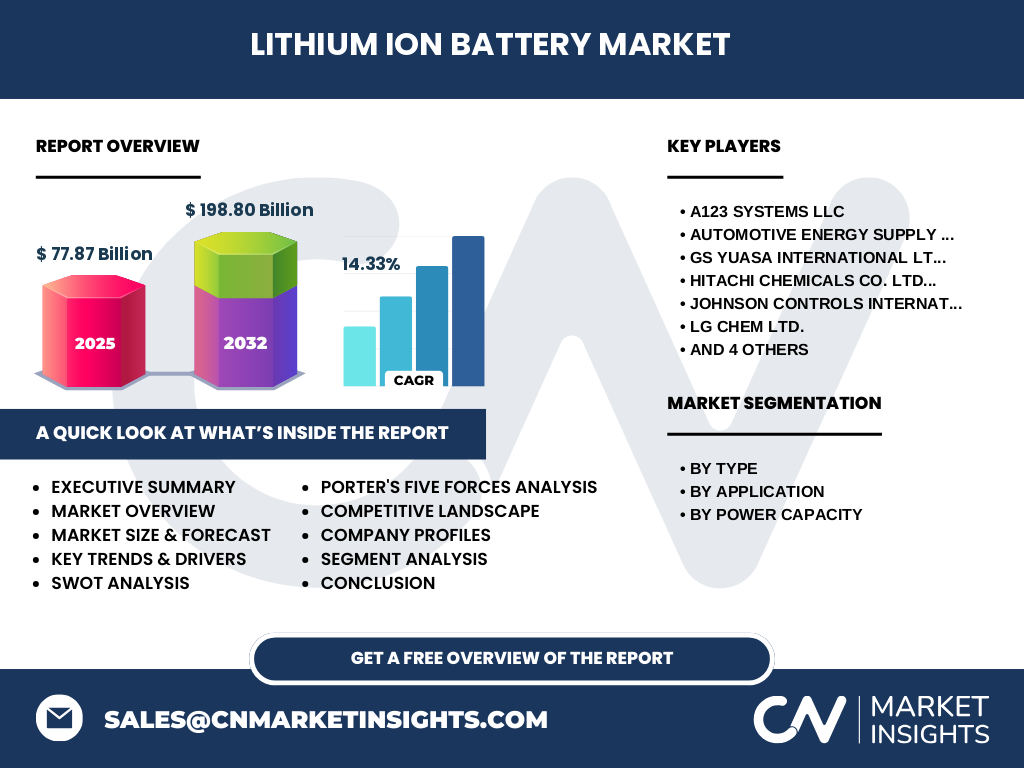

Executive Summary - High-level overview and key findings about リチウムイオン電池市場

リチウムイオン電池市場は、2025年の市場規模が77.87億ドルから、2032年には198.80億ドルに達すると予測され、CAGR(年平均成長率)は14.33%と高い成長率を維持しています。この成長の原動力は、電気自動車の普及と再生可能エネルギーの拡大に伴うエネルギー貯蔵需要の急増にあります。市場は用途別に多様化しており、自動車分野が最大の成長ドライバーとなっていますが、エネルギー貯蔵システムや消費者向け電子機器も引き続き重要な需要源です。技術面では、高エネルギー密度化と安全性向上、コスト削減が主要なトレンドであり、LFPや全固体電池などの次世代技術の開発が市場をさらに活性化させると期待されています。

リチウムイオン電池市場 Forecast - Projections for 2025-2032 period

2025年から2032年にかけて、リチウムイオン電池市場はCAGR14.33%で成長し、2032年には198.80億ドルに達すると予測されています。この成長は、電気自動車の販売台数が指数関数的に増加することに大きく依存しており、特に中国、欧州、北米市場での普及が市場拡大を牽引します。また、再生可能エネルギーの導入拡大に伴うグリッド規模のエネルギー貯蔵システム需要の増加も、市場成長に大きく寄与します。用途別では、自動車分野が最大の市場シェアを維持し、エネルギー貯蔵システム分野が最も高い成長率を示すと予測されます。技術面では、高ニッケルNMC電池とLFP電池のシェア拡大、全固体電池の実用化に向けた研究開発の進展が市場構造に変化をもたらすでしょう。

リチウムイオン電池市場 Size and Share by Segmentation - Breakdown by {segmentData}

リチウムイオン電池市場は、タイプ別、用途別、電力容量別の3つの主要なセグメントに分類されます。タイプ別では、リチウムニッケルマンガンコバルト酸化物(NMC)とリチウム鉄リン酸塩(LFP)が市場をリードしており、特に電気自動車向けには高エネルギー密度のNMCが好まれ、エネルギー貯蔵システム向けには安全性の高いLFPが採用されています。用途別では、自動車分野が最大の市場シェアを占め、次いで消費者向け電子機器、産業用、エネルギー貯蔵システムの順となっています。電力容量別では、3000mAhから10000mAhの範囲が消費者向け電子機器で主流であり、60000mAhを超える大容量電池は電気自動車やエネルギー貯蔵システムで使用されています。

Global リチウムイオン電池市場 Size and Share by Region - Geographic distribution

リチウムイオン電池市場は、アジア太平洋、北米、欧州、その他の地域に大別され、アジア太平洋地域が最大の市場シェアを占めています。特に、中国は世界最大の電気自動車市場と電池生産国であり、政府の強力な支援政策によって市場を牽引しています。韓国と日本も、サムスンSDI、LG化学、パナソニックなどの大手メーカーを擁し、技術革新と生産能力で重要な役割を果たしています。北米市場は、テスラをはじめとする電気自動車メーカーの台頭と、バイデン政権のインフラ投資計画によって急成長が見込まれています。欧州では、欧州連合の厳しい環境規制とグリーンディール政策によって、電気自動車の普及と電池生産の地産地消が推進されています。

Regional Analysis of the リチウムイオン電池市場 - Detailed regional market performance

アジア太平洋地域は、リチウムイオン電池市場の中心地であり、中国、韓国、日本が主要なプレーヤーとして君臨しています。中国は、政府の補助金政策と大規模な生産能力によって、世界の電池生産量の70%以上を占めています。韓国のLG化学とサムスンSDI、日本のパナソニックは、高い技術力と品質でグローバル市場で競争力を維持しています。北米市場は、テスラのギガファクトリーを中心に生産能力を拡大しており、米国政府のインフレ削減法(IRA)による税制優遇が投資を加速させています。欧州では、フォルクスワーゲンやBMWなどの自動車メーカーが電池工場への巨額投資を発表し、中国依存からの脱却を目指しています。その他の地域では、インドや東南アジア諸国での市場開拓が進んでいます。

Leading Company Profiles in the リチウムイオン電池市場 - Industry players and strategies

リチウムイオン電池市場の主要プレーヤーには、A123 Systems LLC、Automotive Energy Supply Corporation、GS Yuasa International Ltd.、Hitachi Chemicals Co. Ltd.、Johnson Controls International Plc、LG Chem Ltd.、Panasonic Corporation、Samsung SDI Co. Ltd.、Tesla, Inc.、Toshiba Corporationが含まれます。LG化学とサムスンSDIは、韓国を代表する電池メーカーであり、電気自動車向け電池で高いシェアを誇っています。パナソニックは、テスラとの長期的なパートナーシップを通じて、米国市場で優位な地位を築いています。テスラは、自社のギガファクトリーで電池生産の垂直統合を進め、コスト競争力を強化しています。各社は、高エネルギー密度化、急速充電技術、安全性向上に向けた研究開発に巨額の投資を行っており、市場での競争優位を確保しようとしています。

Porter's Five Forces Analysis of the リチウムイオン電池市場 - Competitive forces assessment

リチウムイオン電池市場のファイブフォース分析によると、新規参入の脅威は中程度であり、技術的障壁の高さと巨額の設備投資が参入を制約していますが、政府の支援政策によって新規プレーヤーの参入は加速しています。供給者の交渉力は高く、特にコバルト、リチウム、ニッケルといった原材料の供給が限定的であるため、価格変動の影響を受けやすい状況です。需要者の交渉力も高く、電気自動車メーカーなどの大口需要家は、価格と品質の両面で強い交渉力を持っています。代替品の脅威は中程度であり、全固体電池やリチウム硫黄電池などの次世代電池技術の開発が進んでいますが、実用化には時間がかかると予測されます。業界内の競争は非常に激しく、技術革新とコスト削減を軸にした競争が展開されています。

SWOT Analysis of the リチウムイオン電池市場 - Strengths, weaknesses, opportunities, threats

リチウムイオン電池市場の強みは、高いエネルギー密度と長寿命、多様な用途への適用性、技術革新のスピードにあります。一方、弱みとしては、原材料の供給リスク、製造コストの高さ、安全性への懸念が挙げられます。機会としては、電気自動車の普及拡大、再生可能エネルギーの導入加速、次世代電池技術の開発が市場成長を牽引します。脅威としては、原材料価格の変動、環境規制の強化、代替技術の台頭が市場の不確実性を高めています。市場は、これらの要因のバランスの中で、持続可能な成長を目指して進化していくでしょう。

リチウムイオン電池市場 Value Chain Analysis - Industry structure and value flow

リチウムイオン電池のバリューチェーンは、原材料調達、前駆体・カソード材料の製造、電池セル生産、モジュール・パック組立、使用、リサイクル・再利用の段階から構成されます。原材料調達段階では、リチウム、コバルト、ニッケルなどの鉱物資源の確保が重要であり、サプライチェーンの安定性が鍵となります。前駆体・カソード材料の製造は、技術集約度が高く、韓国や日本のメーカーが強みを持っています。電池セル生産は、中国のCATLやBYD、韓国のLG化学、サムスンSDI、日本のパナソニックがグローバルなシェアを争っています。使用後の電池のリサイクルと再利用は、新たな価値創造の源泉となり、サーキュラーエコノミーの実現に向けた重要な取り組みです。

Key Investment Insights in the リチウムイオン電池市場 - Strategic investment recommendations

リチウムイオン電池市場への投資機会は、電気自動車向け電池生産能力の拡大、次世代電池技術の開発、リサイクル・再利用技術への投資にあります。電気自動車市場の急成長に伴い、電池セル工場への巨額投資が世界的に進行しており、特に北米と欧州での生産能力拡大が注目されています。次世代電池技術への投資では、全固体電池、リチウム硫黄電池、リチウム空気電池などの研究開発が進められており、高エネルギー密度と安全性向上が期待されています。また、使用済み電池のリサイクルと再利用技術への投資は、資源の有効活用と環境負荷の低減に貢献し、新たな収益源となるでしょう。

リチウムイオン電池市場 Conclusion - Summary and key takeaways

リチウムイオン電池市場は、電気自動車の普及と再生可能エネルギーの拡大によって、今後数年間で高い成長率を維持すると予測されます。市場は用途別に多様化しており、自動車分野が最大の成長ドライバーとなっていますが、エネルギー貯蔵システムや消費者向け電子機器も重要な需要源です。技術面では、高エネルギー密度化と安全性向上、コスト削減が主要なトレンドであり、LFPや全固体電池などの次世代技術の開発が市場をさらに活性化させるでしょう。投資家にとっては、電池生産能力の拡大、次世代技術の開発、リサイクル・再利用技術への投資が魅力的な機会となります。

Research Methodology - How this research was conducted

本リサーチは、一次情報と二次情報の両方を組み合わせた包括的なアプローチで実施されました。一次情報としては、業界専門家、電池メーカー、自動車メーカー、投資家へのインタビューを行い、市場動向と将来展望について直接的な洞察を得ました。二次情報としては、公的統計データ、企業の財務報告書、業界白書、学術論文、信頼性の高い市場調査レポートを参照し、市場規模と成長率の定量分析を行いました。データの三角測量とクロス検証を通じて、分析結果の正確性と信頼性を確保しました。また、地域別、用途別、技術別の詳細なセグメント分析を通じて、市場の構造とダイナミクスを包括的に把握しました。

Research Scope - Coverage and limitations

本リサーチは、2025年から2032年にかけてのリチウムイオン電池市場の包括的な分析を対象としています。市場規模、成長率、セグメント別の詳細な分析、地域別の市場動向、主要プレーヤーの戦略分析、技術トレンド、投資機会など、多岐にわたる側面をカバーしています。ただし、本リサーチは公開情報と専門家の見解に基づいており、市場の急激な変化や新たな技術革新による影響を完全に反映しているとは限りません。また、特定の国や地域の詳細なマクロ経済データや、個別企業の機密情報については、公開情報の範囲内で分析を行っています。

Key Companies and Recent Developments in the リチウムイオン電池市場 - Introduction to top companies and their recent announcements, product launches, partnerships, and strategic developments

リチウムイオン電池市場の主要企業は、A123 Systems LLC、Automotive Energy Supply Corporation、GS Yuasa International Ltd.、Hitachi Chemicals Co. Ltd.、Johnson Controls International Plc、LG Chem Ltd.、Panasonic Corporation、Samsung SDI Co. Ltd.、Tesla, Inc.、Toshiba Corporationです。LG化学は、電気自動車向け電池の生産能力を大幅に拡大し、欧州と北米で新工場の建設を進めています。パナソニックは、テスラとのパートナーシップを強化し、次世代4680電池の量産に向けた取り組みを加速しています。サムスンSDIは、全固体電池の開発に注力し、2027年の商用化を目指しています。テスラは、自社のギガファクトリーで電池生産の垂直統合を進め、コスト競争力を高めています。各社は、技術革新と生産能力拡大を通じて、市場での競争優位を確保しようとしています。