Additive Manufacturing Marketは日本語で「付加製造市場」と翻訳されます。概要 - 定義、範囲、および意義

付加製造市場は、3Dプリンティング技術を利用して材料を層ごとに積み重ねて3次元オブジェクトを作成する産業の総称です。この技術は、従来の減法製造(材料を削り取る方法)とは異なり、材料を付加していく革新的なアプローチを採用しています。市場の範囲は、医療、航空宇宙、自動車、消費財など多岐にわたる産業に及び、特にカスタマイズ製品の生産やプロトタイピング分野で急速に普及しています。付加製造の意義は、製造プロセスの革新、生産コストの削減、製品開発サイクルの短縮、そして複雑な形状の実現可能性にあります。この技術は、デジタル設計から直接製造への移行を可能にし、製造業の未来を形作る重要な役割を果たしています。

Additive Manufacturing Marketは日本語で「付加製造市場」と翻訳されます。ドライバー、制約、課題、および機会 - 主要な成長要因と障壁

付加製造市場の成長を牽引する主要な要因として、製造業界におけるデジタル変革の進展、カスタマイズ製品への需要増加、サプライチェーンのレジリエンス強化の必要性が挙げられます。特に航空宇宙や医療分野での採用拡大が市場拡大を後押ししています。一方、制約要因としては、高額な初期投資コスト、技術的な複雑さ、熟練した人材の不足が挙げられます。課題としては、材料の多様性の限界、生産スケールの問題、品質管理の標準化が求められています。しかし、これらの課題は技術革新と市場成熟によって解決されつつあり、新たな機会としては、持続可能な製造への貢献、ローカル生産の推進、新素材の開発が期待されています。

Additive Manufacturing Marketは日本語で「付加製造市場」と翻訳されます。成長トレンド - 現在および新興のトレンド

現在の付加製造市場では、金属3Dプリンティングの進化、複合材料の利用拡大、大規模生産への移行が主要なトレンドとなっています。特に航空宇宙産業では、軽量かつ高強度の部品製造に付加製造技術が不可欠となっています。新興トレンドとしては、AIと機械学習の統合によるプロセス最適化、5G技術を活用したリモート製造、バイオプリンティング技術の進歩が挙げられます。また、サステナビリティへの配慮から、リサイクル材料の利用やエネルギー効率の向上が注目されています。さらに、デジタルツイン技術との連携による製造プロセスのシミュレーションと最適化も市場を牽引する重要なトレンドです。

COVID-19の影響を受けたAdditive Manufacturing Marketは日本語で「付加製造市場」と翻訳されます。 - パンデミックの影響と回復軌道

COVID-19パンデミックは、付加製造市場に複雑な影響を与えました。初期段階では、サプライチェーンの混乱や製造活動の一時停止により市場は停滞しました。しかし、医療機器の緊急需要に対応するためのマスクやフェイスシールドの迅速な生産、呼吸器部品の製造などで付加製造技術の重要性が再認識されました。これにより、市場は回復軌道に乗り、さらに成長を加速させています。パンデミックは、分散型製造の必要性とサプライチェーンのレジリエンス強化を浮き彫りにし、付加製造技術への投資を促進しました。市場は、ポストパンデミックの新たな需要に対応するために、生産能力の拡大と技術革新を進めています。

Additive Manufacturing Marketは日本語で「付加製造市場」と翻訳されます。競争環境 - 主要な競合他社と市場の統合

付加製造市場の競争環境は、技術革新と市場シェア獲得を目指す企業間の激しい競争が特徴です。主要な競合他社には、3D Systems, Inc.、Stratasys Ltd.、EOS GmbHなどの大手メーカーが含まれます。これらの企業は、技術開発、製品ラインナップの拡充、戦略的提携を通じて市場での地位を強化しています。市場の統合傾向としては、大手企業による中小企業の買収や、技術特許の取得による競争優位の確保が見られます。また、新興企業の台頭も市場に新たな活力をもたらしており、特にニッチ市場や特定技術分野でのイノベーションが進んでいます。競争の激化は、技術の進歩と市場の拡大を促進する要因となっています。

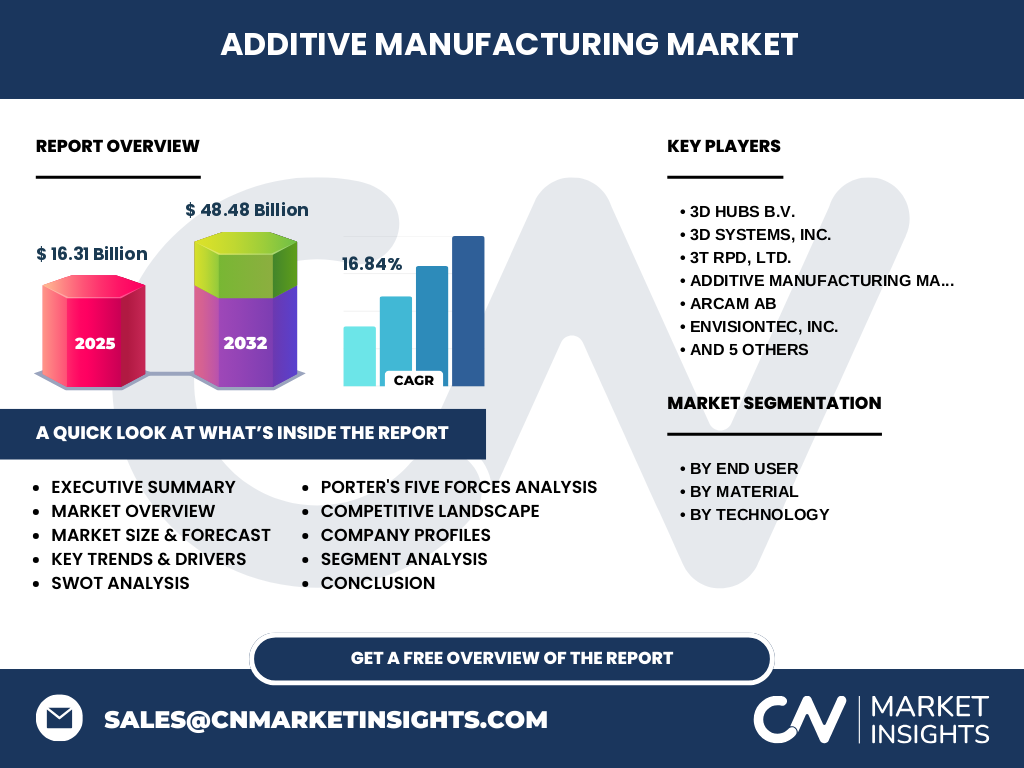

エグゼクティブサマリー - Additive Manufacturing Marketは日本語で「付加製造市場」と翻訳されます。に関する高レベルな概要と主要な調査結果

付加製造市場は、2026年の市場規模が16.31億ドルから、2027年から2033年にかけて48.48億ドルに成長し、CAGR16.84%で拡大する見込みです。この成長は、技術革新の進展、産業用途の拡大、カスタマイズ製品への需要増加によって牽引されています。市場は、エンドユーザー別(自動車、航空宇宙、ヘルスケア、工業製造)、材料別(プラスチック、金属、セラミックス)、技術別(選択的レーザー焼結、光造形、融着積層造形)に細分化されています。主要な成長要因としては、デジタル変革の進展、サステナビリティへの配慮、サプライチェーンの最適化が挙げられます。市場はCOVID-19の影響から回復し、新たな成長軌道に乗っています。競争環境は激化しており、技術革新と市場統合が進んでいます。

Additive Manufacturing Marketは日本語で「付加製造市場」と翻訳されます。予測 - 2025-2032年の予測

2025年から2032年にかけての付加製造市場は、CAGR16.84%で成長を続け、2033年には48.48億ドルに達すると予測されています。この成長は、技術の成熟度向上、産業用途の拡大、新市場の開拓によって支えられています。特に航空宇宙、医療、自動車産業での採用拡大が市場成長を牽引するでしょう。技術面では、金属3Dプリンティングの進化、複合材料の利用拡大、大規模生産への移行が市場拡大を後押しします。また、AIと機械学習の統合、5G技術を活用したリモート製造、バイオプリンティング技術の進歩も市場成長の重要な要因となります。市場は、サステナビリティへの配慮とデジタル変革の進展によって、さらなる成長を遂げるでしょう。

Additive Manufacturing Marketは日本語で「付加製造市場」と翻訳されます。セグメント別の規模とシェア - {segmentData}による内訳

付加製造市場は、エンドユーザー別、材料別、技術別の3つの主要なセグメントに分類されます。エンドユーザー別では、航空宇宙セグメントが市場をリードしており、次いで医療、自動車、工業製造の順となっています。これは、航空宇宙産業での軽量かつ高強度の部品製造需要の高さによるものです。材料別では、金属材料が最大のシェアを占めており、次いでプラスチック、セラミックスの順です。金属材料の需要は、航空宇宙や医療分野での高性能部品製造に起因しています。技術別では、選択的レーザー焼結(SLS)が最大のシェアを占め、次いで光造形(SLA)、融着積層造形(FDM)の順です。SLS技術は、複雑な形状の製造と多様な材料への対応力が評価されています。

グローバルAdditive Manufacturing Marketは日本語で「付加製造市場」と翻訳されます。地域別の規模とシェア - 地理的分布

グローバルな付加製造市場は、北米、欧州、アジア太平洋、その他の地域に地理的に分布しています。北米地域は、技術革新の進展と主要メーカーの存在により、市場をリードしています。特に米国では、航空宇宙産業と医療分野での採用拡大が顕著です。欧州地域も、ドイツや英国を中心に市場が拡大しており、特に自動車産業での採用が進んでいます。アジア太平洋地域は、中国、日本、韓国を中心に急速に成長しており、製造業のデジタル化と政府の支援政策が成長を後押ししています。その他の地域では、中東や南米での採用拡大が見られますが、市場規模は比較的小さいです。地域ごとの成長率は異なりますが、全体的に市場は拡大傾向にあります。

Additive Manufacturing Marketは日本語で「付加製造市場」と翻訳されます。の地域分析 - 詳細な地域市場のパフォーマンス

付加製造市場の地域分析では、各地域の特徴と成長要因が明らかになります。北米地域では、技術革新の進展と主要メーカーの存在により、市場が最も成熟しています。特に米国では、航空宇宙産業と医療分野での採用拡大が顕著で、政府の支援政策も市場成長を後押ししています。欧州地域では、ドイツや英国を中心に市場が拡大しており、自動車産業での採用が進んでいます。また、欧州ではサステナビリティへの配慮から、リサイクル材料の利用やエネルギー効率の向上が注目されています。アジア太平洋地域は、中国、日本、韓国を中心に急速に成長しており、製造業のデジタル化と政府の支援政策が成長を後押ししています。この地域では、コスト競争力の高い製品の需要も市場拡大の要因となっています。