ワイヤレス接続市場の概要

ワイヤレス接続市場は、無線技術を通じてデバイス間のデータ通信を可能にする広範な業界を指します。この市場は、Wi-Fi、Bluetooth、セルラー、Zigbee、GNSSなどの様々な技術を包含し、産業用、建設・インフラ、エネルギー・公益、自動車・運輸、医療、消費者向けなど多様なエンドユースセクターにサービスを提供しています。市場の意義は、IoT(モノのインターネット)の急速な普及、スマートデバイスの増加、5G技術の進化、そしてリモートワークやデジタルトランスフォーメーションの加速に伴い、ますます高まっています。ワイヤレス接続は現代社会の基盤インフラとして、あらゆる産業と生活シーンにおいて不可欠な存在となっています。

市場のドライバー、制約、課題、機会

ワイヤレス接続市場の主要なドライバーは、IoTデバイスの爆発的な増加、5Gネットワークの商用化、スマートシティやスマートホームの普及、そしてCOVID-19パンデミックによるリモートワーク需要の急増です。一方、制約要因としては、セキュリティリスクの高まり、周波数スペクトルの有限性、インフラ整備のコスト、技術標準の多様性による相互運用性の問題が挙げられます。市場が直面する主な課題は、電波干渉の管理、バッテリー寿命の改善、レイテンシーの低減、そして多様なデバイス間のシームレスな接続の実現です。機会としては、エッジコンピューティングの発展、AIとワイヤレス技術の融合、新しい産業用途の開拓、そして新興市場におけるデジタルインフラ整備の進展が期待されています。

市場の成長トレンド

ワイヤレス接続市場は、いくつかの主要なトレンドによって成長を遂げています。まず、5G技術の進化に伴い、超高速で低遅延の接続が可能となり、AR/VR、自動運転、リアルタイムデータ処理など新たな用途が開拓されています。次に、Wi-Fi 6/6Eの普及により、混雑した環境でも高速で安定した接続が実現されています。さらに、Bluetooth Low Energy (BLE)の進化によって、消費電力を抑えた長時間稼働のデバイスが増加しています。ZigbeeやThreadなどの低消費電力メッシュネットワーク技術も、スマートホームや産業用センサネットワークで注目を集めています。GNSS技術の精度向上は、位置情報サービスの高度化を推進しています。これらのトレンドは、市場の多様化と拡大を促進しています。

COVID-19の市場への影響

COVID-19パンデミックは、ワイヤレス接続市場に大きな影響を与えました。リモートワーク、オンライン教育、テレヘルスの急速な普及により、信頼性の高いワイヤレス接続への需要が急増しました。特に、家庭内のネットワーク負荷の増加、企業のクラウド移行の加速、医療現場での遠隔診断技術の導入などが顕著に見られました。一方で、サプライチェーンの混乱や半導体不足は一時的な生産遅延を引き起こしました。市場はこの危機を乗り越え、デジタル変革の必要性を再認識することで、より強固な成長軌道に乗りました。パンデミック後も、これらの需要は持続し、市場の長期的な成長を支えています。

市場の競争状況

ワイヤレス接続市場は、Broadcom、Intel、Qualcomm、Texas Instrumentsなどの大手半導体メーカーを中心に、非常に競争が激しい状況です。これらの企業は、幅広い製品ポートフォリオと強固な技術力を背景に、市場をリードしています。Cypress Semiconductor、NXP Semiconductors、STMicroelectronicsなども、特定の技術分野で高いシェアを占めています。市場は、技術革新のスピード、製品の性能、価格競争、そしてエコシステムの構築力によって競争が展開されています。近年では、スタートアップ企業の台頭や、既存企業による戦略的買収を通じた市場の再編も見られ、競争環境はさらに複雑化しています。

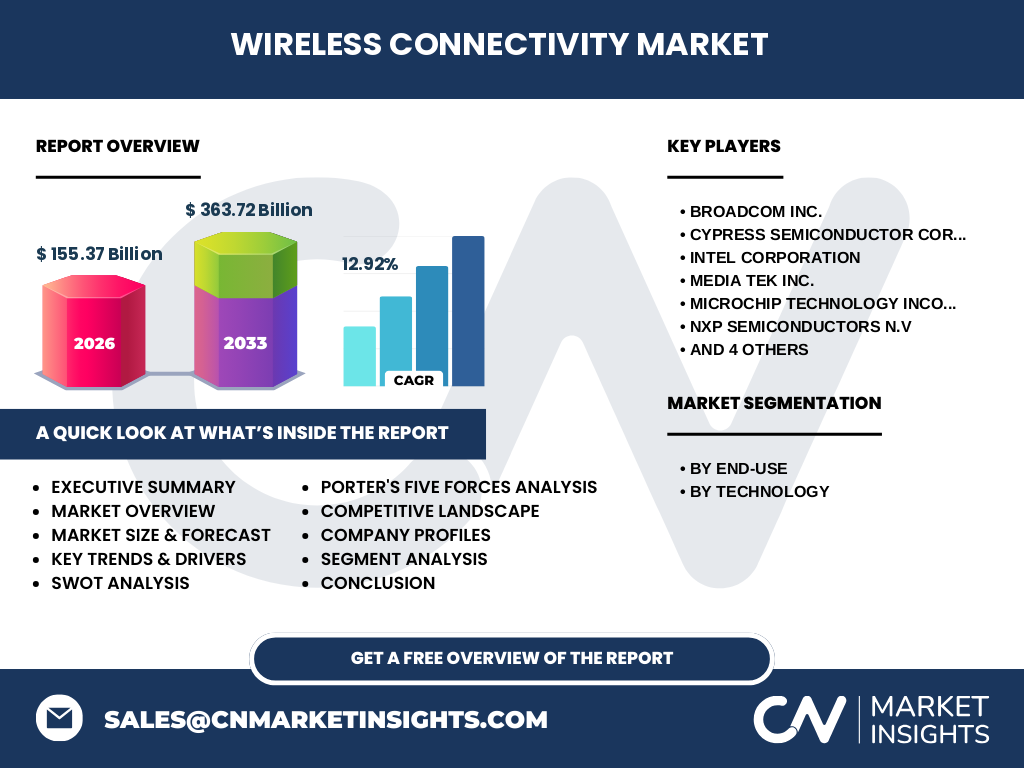

エグゼクティブサマリー

ワイヤレス接続市場は、2026年の市場規模が155.37億ドルから、2027年から2033年にかけて363.72億ドルに成長し、CAGRは12.92%と予測されています。この成長は、IoTの爆発的な普及、5Gの商用化、スマートデバイスの増加、そしてデジタルトランスフォーメーションの加速によって牽引されています。市場は、エンドユース別に産業用、建設・インフラ、エネルギー・公益、自動車・運輸、医療、消費者向けに細分化され、技術別にはWi-Fi、Bluetooth、セルラー、Zigbee、GNSSに分類されます。Broadcom、Intel、Qualcommなどの主要企業が、技術革新と市場開拓を通じて競争を繰り広げています。市場は今後も、新たな用途の開拓と技術の進化によって、さらなる拡大が期待されています。

市場の予測

ワイヤレス接続市場は、2026年の市場規模が155.37億ドルから、2027年から2033年にかけて363.72億ドルに成長し、CAGRは12.92%と予測されています。この予測は、5Gの本格的な普及、Wi-Fi 6/6Eの拡大、IoTデバイスの急増、そして新興市場におけるデジタルインフラ整備の進展を前提としています。特に、産業用IoT、スマートシティ、自動車のコネクテッドカー、医療の遠隔診断など、新たな用途の開拓が市場拡大を後押ししています。また、エッジコンピューティングの発展やAIとの融合も、新たな需要を創出すると見られています。市場は、技術革新と用途拡大の両面で、持続的な成長が期待されています。

市場規模とシェア(セグメント別)

ワイヤレス接続市場は、エンドユース別と技術別にセグメント化されています。エンドユース別では、産業用、建設・インフラ、エネルギー・公益、自動車・運輸、医療、消費者向けの各セクターが存在します。その中でも、産業用と消費者向けが最大の市場シェアを占めており、産業用ではIoTセンサーや自動化システムの需要が高まり、消費者向けではスマートフォン、ウェアラブルデバイス、スマートホーム製品の普及が進んでいます。技術別では、Wi-Fiが最も広範な用途で利用されており、次いでBluetooth、セルラー、Zigbee、GNSSの順に需要が高まっています。各セグメントの詳細なシェアや成長率については、本レポートの購入をお勧めします。

地域別の市場規模とシェア

ワイヤレス接続市場は、北米、欧州、アジア太平洋、中東・アフリカ、南米の5つの主要地域に分類されます。その中でも、アジア太平洋地域が最も高い成長率を示すと予測されており、これは中国、インド、日本などの新興国におけるデジタルインフラ整備の進展と、スマートフォンやIoTデバイスの爆発的な需要増加によるものです。北米と欧州は、技術革新の先進地域として、5GやWi-Fi 6の早期導入、スマートシティの推進などで市場をリードしています。中東・アフリカと南米は、インフラ整備の遅れはあるものの、政府のデジタル化推進政策により、今後の成長が期待されています。地域ごとの詳細な市場規模とシェアについては、本レポートの購入をお勧めします。

地域分析

ワイヤレス接続市場の地域別分析では、各地域の特徴と成長要因を詳しく考察します。北米では、5Gの早期商用化、スマートシティの推進、産業用IoTの導入が進んでおり、市場は安定した成長を遂げています。欧州では、デジタルシングルマーケット戦略の一環として、高速インターネットの普及とデジタルインフラ整備が進められており、特にドイツや英国での自動車向けワイヤレス技術の進化が注目されています。アジア太平洋地域では、中国の5Gリーダーシップ、インドのデジタルインディア政策、日本のSociety 5.0構想など、政府主導のデジタル化推進が市場拡大を牽引しています。中東・アフリカでは、UAEやサウジアラビアなどの湾岸諸国がスマートシティ構想を推進し、デジタルインフラ投資を活発化させています。南米では、ブラジルやアルゼンチンでのデジタル化政策の進展に伴い、市場は徐々に成長しています。

主要企業のプロフィール

ワイヤレス接続市場の主要企業には、Broadcom、Intel、Qualcomm、Texas Instrumentsなどの大手半導体メーカーが名を連ねています。Broadcomは、Wi-Fi、Bluetooth、セルラーモデムなど幅広い製品ポートフォリオを有し、特にスマートフォンやIoTデバイス向けのソリューションで高いシェアを誇っています。Intelは、PCやデータセンター向けのワイヤレス技術でリーダーシップを発揮し、5Gへの取り組みも積極的です。Qualcommは、モバイル向けのワイヤレスチップで世界的なリーダーであり、Snapdragonプラットフォームを通じて5G技術の普及を推進しています。Texas Instrumentsは、産業用や自動車向けのワイヤレスソリューションで強みを持ち、特に低消費電力技術で高い評価を得ています。これらの企業は、技術革新と戦略的提携を通じて、市場での競争力を高めています。

ポーターの5つの力分析

ワイヤレス接続市場におけるポーターの5つの力分析では、以下のような競争要因が明らかになります。新規参入の脅威は、技術開発の高コストと特許の壁によって中程度です。供給者の交渉力は、半導体製造の寡占化により高まっており、特に先端プロセスの製造能力は限定的です。需要者の交渉力は、大手メーカーが多様な選択肢を持つため中程度です。代替品の脅威は、技術の多様性と用途の特殊性により低いと評価されます。既存企業間の競争は非常に激しく、技術革新のスピードと製品の差別化が競争の鍵を握っています。この分析から、市場は技術力と規模の経済性が成功の鍵を握る寡占的な構造を持つと言えます。

SWOT分析

ワイヤレス接続市場のSWOT分析では、以下のような特徴が見られます。強みとしては、技術革新のスピード、多様な用途への適用性、そして主要企業の技術力と資金力が挙げられます。弱みとしては、技術標準の多様性による相互運用性の問題、セキュリティリスクの高まり、そしてサプライチェーンの脆弱性が指摘されます。機会としては、5Gの普及、IoTの拡大、新興市場の成長、そして新たな用途の開拓が期待されています。脅威としては、地政学的リスク、規制の変更、代替技術の台頭、そしてサイバー攻撃の増加が懸念されています。この分析から、市場は技術革新と用途拡大によって成長を遂げる可能性が高いものの、リスク管理と戦略的な対応が求められる状況と言えます。

バリューチェーン分析

ワイヤレス接続市場のバリューチェーンは、以下のような構造で構成されています。最上流では、半導体材料や設計IPを提供するサプライヤーが存在し、次に半導体ファウンドリーやIDM(集積回路メーカー)によるチップ製造が行われます。中流では、ワイヤレスモジュールやデバイスの製造、ソフトウェア開発、認証・テストが行われます。下流では、最終製品への組み込み、システムインテグレーション、マーケティング・販売が行われます。さらに、アフターサービスや技術サポートもバリューチェーンの重要な要素です。このバリューチェーン全体を通じて、技術革新とコスト競争力が市場での成功の鍵を握っています。

主要な投資インサイト

ワイヤレス接続市場における主要な投資インサイトとしては、以下のような点が挙げられます。まず、5Gインフラ整備への投資は、市場成長の基盤となるため、長期的な視点での投資が推奨されます。次に、産業用IoTやスマートシティ向けのソリューションへの投資は、新たな需要創出につながる可能性が高いです。さらに、低消費電力技術やセキュリティ技術への投資は、市場の将来性を高めるために不可欠です。また、新興市場におけるデジタルインフラ整備への投資も、市場拡大の大きなチャンスとなります。投資家は、技術トレンドの変化と市場の成長性を踏まえ、リスク管理と長期的な視点を重視した投資戦略を構築することが重要です。

結論

ワイヤレス接続市場は、2026年の市場規模が155.37億ドルから、2027年から2033年にかけて363.72億ドルに成長し、CAGRは12.92%と予測されています。この成長は、IoTの爆発的な普及、5Gの商用化、スマートデバイスの増加、そしてデジタルトランスフォーメーションの加速によって牽引されています。市場は、エンドユース別と技術別に細分化され、Broadcom、Intel、Qualcommなどの主要企業が技術革新と市場開拓を通じて競争を繰り広げています。市場は今後も、新たな用途の開拓と技術の進化によって、さらなる拡大が期待されています。投資家や企業は、技術トレンドの変化と市場の成長性を踏まえ、戦略的な投資と事業展開を進めることが重要です。

調査方法

本調査は、一次調査と二次調査の両方を組み合わせた手法で実施されました。一次調査では、業界の専門家、主要企業の経営者、市場アナリストなどへのインタビューやアンケートを通じて、市場の現状と将来の展望に関する直接的な情報を収集しました。二次調査では、公的統計データ、業界レポート、企業の財務報告書、特許情報、学術論文など、公開されている情報を幅広く収集・分析しました。さらに、市場規模の推定には、ボトムアップアプローチとトップダウンアプローチの両方を用い、データの整合性と信頼性を確保しました。調査期間は2023年から2024年にかけて行われ、最新の市場動向を反映した分析結果を提供しています。

調査範囲

本調査の対象範囲は、ワイヤレス接続市場全体をカバーしており、特にエンドユース別(産業用、建設・インフラ、エネルギー・公益、自動車・運輸、医療、消費者向け)と技術別(Wi-Fi、Bluetooth、セルラー、Zigbee、GNSS)の詳細な分析を行っています。調査対象期間は2023年を基準年とし、2026年の市場規模から2027年から2033年の予測までをカバーしています。地域別分析では、北米、欧州、アジア太平洋、中東・アフリカ、南米の5つの主要地域を対象としています。本調査では、主要企業の戦略分析、技術トレンドの考察、投資インサイトの提供など、市場の全体像を把握するための包括的な分析を行っています。ただし、一部の新興企業やニッチな技術に関する情報は、公開情報の制約により網羅的ではない可能性があります。

主要企業と最近の動向

ワイヤレス接続市場の主要企業には、Broadcom、Intel、Qualcomm、Texas Instrumentsなどの大手半導体メーカーが名を連ねています。Broadcomは、2023年にWi-Fi 7向けの新製品を発表し、高速で低遅延の接続を実現する技術を提供しています。Intelは、5GとWi-Fi 6Eの融合ソリューションを強化し、データセンター向けのワイヤレス技術の進化を推進しています。Qualcommは、Snapdragonプラットフォームの最新バージョンをリリースし、5Gスマートフォンの性能向上を図っています。Texas Instrumentsは、産業用IoT向けの低消費電力ワイヤレスモジュールを拡充し、エッジコンピューティングの需要に対応しています。これらの企業は、技術革新と戦略的提携を通じて、市場での競争力を高めています。また、Cypress Semiconductor、NXP Semiconductors、STMicroelectronicsなども、特定の技術分野で高いシェアを占めており、市場の多様性を支えています。