5Gチップセット市場の概要 - 定義、範囲、重要性

5Gチップセット市場は、第5世代移動通信システム(5G)を実現するための半導体技術の総称です。この市場は、モデム、RFIC(無線周波数集積回路)、アンテナモジュールなど、5G通信を可能にする核心部品を含んでいます。5Gチップセットは、超高速データ通信、低遅延、大容量接続を実現し、スマートフォン、IoTデバイス、産業用機器、自動車、医療機器など幅広い分野で採用されています。この市場の重要性は、デジタル経済の基盤となる通信インフラを支え、AI、自動運転、スマートシティ、遠隔医療など未来技術の実現を推進する点にあります。2026年の市場規模は55.35億ドル、2027年から2033年にかけて年平均成長率19.73%で拡大し、2033年には195.29億ドルに達すると予測されています。

5Gチップセット市場のドライバー、制約、課題、機会 - 主要な成長要因と障壁

5Gチップセット市場の主要な成長ドライバーは、5Gネットワークのグローバルな展開加速、スマートフォンの5G対応需要の増加、産業用IoTや自動車のコネクテッドカーへの5G採用拡大です。さらに、エッジコンピューティングやAR/VRなど新興技術の発展も需要を牽引しています。一方、制約要因としては、5Gインフラの高コスト、技術標準化の複雑性、サプライチェーンの脆弱性が挙げられます。課題としては、電力消費の最適化、熱管理、小型化の技術的困難さがあります。機会としては、6GHz未満からミリ波まで多様な周波数帯への対応、10nm未満の先進プロセス技術の採用拡大、新興市場での5G普及による需要増加が期待されています。

5Gチップセット市場の成長トレンド - 現在と新興のトレンド

5Gチップセット市場の成長トレンドとして、システムオンチップ(SoC)化の進展が挙げられます。モデム、RFフロントエンド、アプリケーションプロセッサを1つのチップに集約することで、コストと消費電力を削減し、小型化を実現しています。また、ミリ波(mmWave)対応チップの開発が進み、超高速通信を実現する端末が増加しています。エネルギー効率の向上も重要なトレンドで、5nm、4nmプロセスへの移行が進んでいます。さらに、サブ6GHzとmmWaveのデュアル接続を可能にするチップの開発も進んでおり、エンドユーザー別では、IT・通信、製造業、メディア・エンターテインメント、ヘルスケア、エネルギー・公共事業といった多様な産業分野での採用拡大が見込まれています。

COVID-19の5Gチップセット市場への影響 - パンデミックの影響と回復軌道

COVID-19パンデミックは、5Gチップセット市場に短期的な供給チェーンの混乱と需要の減退をもたらしました。ロックダウンや移動制限により、スマートフォンの出荷台数が減少し、5Gチップセットの需要も一時的に鈍化しました。しかし、パンデミックはデジタル変革の加速を促し、リモートワーク、オンライン教育、遠隔医療などの需要増加により、5Gネットワークとそれを支えるチップセットの重要性が再認識されました。その結果、2020年代半ば以降、市場はV字回復を遂げ、5Gのグローバル展開とともに需要が急回復しています。特に、エッジコンピューティングや産業用IoTへの5G採用拡大が、回復と成長を後押ししています。

5Gチップセット市場の競争環境 - 主要な競合他社と市場の統合

5Gチップセット市場の競争環境は、技術革新の速さと参入障壁の高さから、寡占的な構造を呈しています。主要な競合他社として、Qualcomm Technologies, Inc.、MediaTek Inc.、Samsung、Intel Corporation、Broadcom Inc.、Huawei Device Co., Ltd.、Infineon Technologies AG、Nokia、Unisoc (Shanghai) Technologies Co., Ltd.が挙げられます。Qualcommは5GモデムとRFソリューションで圧倒的なシェアを誇り、MediaTekはミッドレンジ市場で急成長しています。SamsungとHuaweiは自社製品向けの垂直統合戦略を採用し、IntelはPC向け5Gチップセットで存在感を示しています。市場の統合傾向としては、大手半導体メーカーによる買収や提携を通じた技術ポートフォリオの拡充が進んでいます。

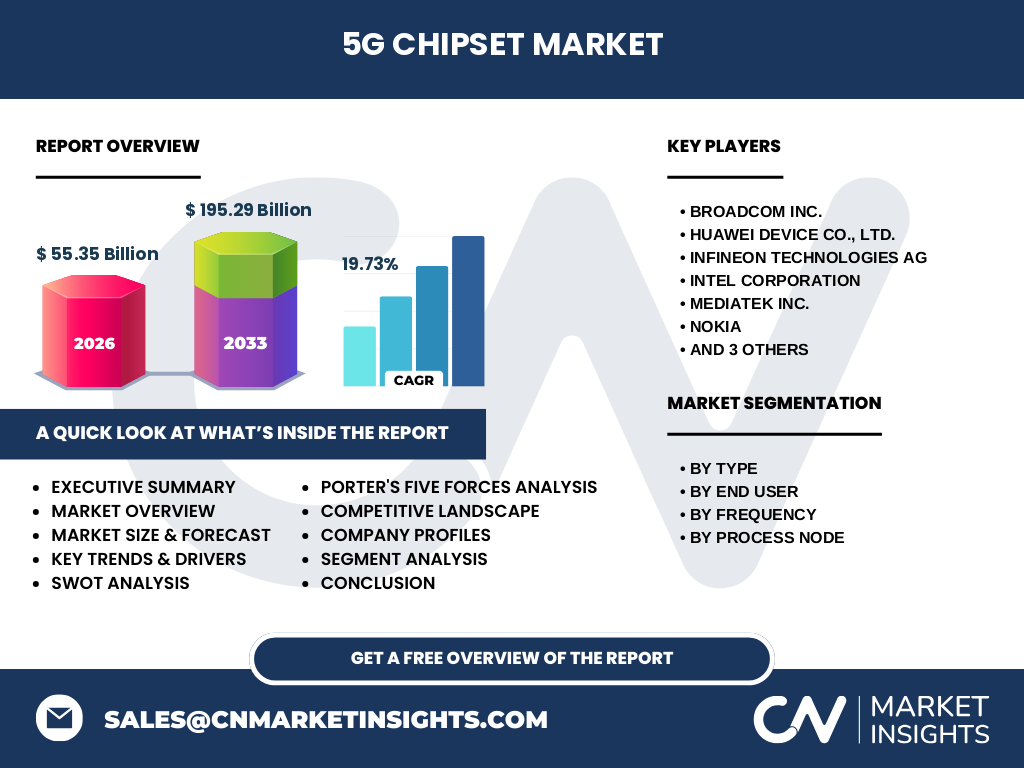

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

5Gチップセット市場は、5Gネットワークのグローバル展開とスマートフォン、IoT、産業用機器など多様な分野での需要拡大により、急速な成長を遂げています。2026年の市場規模は55.35億ドルで、2027年から2033年にかけて年平均成長率19.73%で拡大し、2033年には195.29億ドルに達すると予測されています。市場はタイプ別(モデム、RFIC)、エンドユーザー別(IT・通信、製造業、メディア・エンターテインメント、ヘルスケア、エネルギー・公共事業)、周波数別(6GHz未満、24-29GHz、39GHz以上)、プロセスノード別(10nm未満、10-28nm、28nm以上)に細分化されています。主要企業は技術革新と製品ポートフォリオの拡充に注力し、競争激化が予想されます。

5Gチップセット市場の予測 - 2025-2032年の予測

5Gチップセット市場は、2025年から2032年にかけて高成長を維持すると予測されています。2026年の市場規模は55.35億ドルで、2027年から2033年にかけて年平均成長率19.73%で拡大し、2033年には195.29億ドルに達すると見込まれています。この成長は、5Gネットワークのグローバルな普及、スマートフォンの5G対応需要の増加、産業用IoTや自動車のコネクテッドカーへの5G採用拡大、6GHz未満からミリ波までの多様な周波数帯への対応、10nm未満の先進プロセス技術の採用拡大などが牽引しています。特に、新興市場での5G普及とエッジコンピューティング、AR/VRなど新興技術の発展が、市場拡大の大きな機会となるでしょう。

5Gチップセット市場の規模とシェア - セグメント別内訳

5Gチップセット市場は、タイプ別、エンドユーザー別、周波数別、プロセスノード別の4つの主要セグメントに分類されます。タイプ別では、モデムとRFICが主な構成要素で、モデムは5G通信のコア機能を担い、RFICは無線信号の送受信を担当します。エンドユーザー別では、IT・通信業界が最大の需要を占め、次いで製造業、メディア・エンターテインメント、ヘルスケア、エネルギー・公共事業と続きます。周波数別では、6GHz未満のサブ6GHz帯が広範囲をカバーし、24-29GHzと39GHz以上のミリ波帯は高速通信を実現します。プロセスノード別では、10nm未満の先進プロセスが高性能と低消費電力を両立させ、10-28nmと28nm以上の成熟プロセスも需要があります。

グローバル5Gチップセット市場の規模とシェア - 地域別分布

グローバル5Gチップセット市場は、アジア太平洋、北米、ヨーロッパ、中東・アフリカ、ラテンアメリカの5つの主要地域に分布しています。アジア太平洋地域は、中国、韓国、日本などの主要な電子機器メーカーと5Gネットワーク事業者を擁し、最大の市場シェアを占めています。北米は、米国の5Gネットワークの先進的な展開とApple、Qualcommなどの主要企業の存在により、高い成長率を維持しています。ヨーロッパは、5Gインフラ投資と産業用IoTの採用拡大により、着実な成長が見込まれています。中東・アフリカとラテンアメリカは、5Gネットワークの展開が進むにつれ、需要が増加すると予測されています。

5Gチップセット市場の地域分析 - 詳細な地域別市場動向

5Gチップセット市場の地域別動向を詳しく見ると、アジア太平洋地域は、中国のファーウェイ、韓国のサムスン、台湾のメディアテックなど、地域の主要プレーヤーが市場を牽引しています。中国政府の5G推進政策と国内需要の拡大により、市場は急速に成長しています。北米では、米国の5Gネットワークの先進的な展開とApple、Qualcommなどの主要企業の存在により、高い成長率を維持しています。ヨーロッパは、5Gインフラ投資と産業用IoTの採用拡大により、着実な成長が見込まれています。中東・アフリカとラテンアメリカは、5Gネットワークの展開が進むにつれ、需要が増加すると予測されています。

5Gチップセット市場の主要企業プロファイル - 業界プレーヤーと戦略

5Gチップセット市場の主要企業として、Broadcom Inc.、Huawei Device Co., Ltd.、Infineon Technologies AG、Intel Corporation、MediaTek Inc.、Nokia、Qualcomm Technologies, Inc.、Samsung、Unisoc (Shanghai) Technologies Co., Ltd.が挙げられます。Qualcommは5GモデムとRFソリューションで圧倒的なシェアを誇り、MediaTekはミッドレンジ市場で急成長しています。SamsungとHuaweiは自社製品向けの垂直統合戦略を採用し、IntelはPC向け5Gチップセットで存在感を示しています。BroadcomはRFフロントエンドソリューションで強みを持ち、InfineonはパワーマネジメントICで存在感を示しています。これらの企業は、技術革新と製品ポートフォリオの拡充に注力し、競争激化が予想されます。

5Gチップセット市場のポーターの5つの力分析 - 競争力の評価

5Gチップセット市場のポーターの5つの力分析では、新規参入の脅威は、技術開発の高コストと参入障壁の高さから中程度です。サプライヤーの交渉力は、半導体製造に必要な特殊な材料と技術により高く、バイヤーの交渉力は、主要なスマートフォンメーカーやネットワーク事業者の集中により中程度です。代替品の脅威は、5Gに代わる次世代通信技術の開発が進んでいないため低いです。競争の激しさは、主要プレーヤー間の技術革新競争と価格競争により非常に高いです。全体として、市場は寡占的な構造を呈し、技術革新の速さと参入障壁の高さから、既存プレーヤーの優位性が続くと予想されます。

5Gチップセット市場のSWOT分析 - 強み、弱み、機会、脅威

5Gチップセット市場のSWOT分析では、強みとして、技術革新の速さと多様な産業分野での需要拡大が挙げられます。弱みとしては、技術開発の高コストとサプライチェーンの脆弱性があります。機会としては、6GHz未満からミリ波までの多様な周波数帯への対応、10nm未満の先進プロセス技術の採用拡大、新興市場での5G普及による需要増加が期待されています。脅威としては、地政学的リスクと貿易摩擦、技術標準化の複雑性、代替技術の台頭があります。全体として、市場は技術革新と需要拡大により成長を続けると予想されますが、リスク管理と戦略的な提携が成功の鍵となります。

5Gチップセット市場のバリューチェーン分析 - 業界構造と価値の流れ

5Gチップセット市場のバリューチェーンは、原材料調達、半導体製造、パッケージング・テスト、流通・販売、アフターサービスの5つの主要段階から構成されています。原材料調達では、シリコンウェハー、レアアース、特殊化学品などが調達されます。半導体製造では、先進的なファブリケーション技術を用いてチップが製造されます。パッケージング・テストでは、製造されたチップがパッケージングされ、品質テストが行われます。流通・販売では、完成したチップがスマートフォンメーカーやネットワーク事業者などのエンドユーザーに販売されます。アフターサービスでは、技術サポートや保守サービスが提供されます。このバリューチェーン全体を通じて、技術革新と品質管理が重要な成功要因となっています。

5Gチップセット市場の主要な投資インサイト - 戦略的な投資推奨

5Gチップセット市場への投資インサイトとして、6GHz未満からミリ波までの多様な周波数帯への対応、10nm未満の先進プロセス技術の採用拡大、新興市場での5G普及による需要増加への投資が推奨されます。また、エッジコンピューティングやAR/VRなど新興技術の発展に伴う需要増加への投資も有望です。さらに、技術革新と製品ポートフォリオの拡充に注力する主要企業への投資も検討する価値があります。ただし、地政学的リスクと貿易摩擦、技術標準化の複雑性、代替技術の台頭などのリスクも考慮する必要があります。全体として、市場は技術革新と需要拡大により成長を続けると予想されますが、リスク管理と戦略的な提携が成功の鍵となります。

5Gチップセット市場の結論 - まとめと主要なポイント

5Gチップセット市場は、5Gネットワークのグローバル展開とスマートフォン、IoT、産業用機器など多様な分野での需要拡大により、急速な成長を遂げています。2026年の市場規模は55.35億ドルで、2027年から2033年にかけて年平均成長率19.73%で拡大し、2033年には195.29億ドルに達すると予測されています。市場はタイプ別、エンドユーザー別、周波数別、プロセスノード別に細分化されており、主要企業は技術革新と製品ポートフォリオの拡充に注力しています。地域別では、アジア太平洋が最大の市場シェアを占め、北米、ヨーロッパ、中東・アフリカ、ラテンアメリカと続きます。全体として、市場は技術革新と需要拡大により成長を続けると予想されますが、リスク管理と戦略的な提携が成功の鍵となります。

調査方法 - この調査の実施方法

この5Gチップセット市場の調査は、一次調査と二次調査の組み合わせにより実施されました。一次調査では、業界専門家、主要企業の経営幹部、市場参画者へのインタビューを通じて、市場動向、成長要因、課題、機会に関する直接的な情報を収集しました。二次調査では、業界レポート、企業の財務報告書、市場データベース、政府の統計データ、学術論文など、公開された情報源からデータを収集し、分析しました。収集したデータを三角測量法により相互検証し、市場規模、成長率、セグメント別内訳、地域別分布などの正確な推定値を算出しました。また、ポーターの5つの力分析、SWOT分析、バリューチェーン分析などの分析手法を用いて、市場の競争環境と構造を評価しました。

調査範囲 - 対象範囲と制約

この5Gチップセット市場の調査範囲は、2026年から2033年までのグローバル市場を対象とし、タイプ別(モデム、RFIC)、エンドユーザー別(IT・通信、製造業、メディア・エンターテインメント、ヘルスケア、エネルギー・公共事業)、周波数別(6GHz未満、24-29GHz、39GHz以上)、プロセスノード別(10nm未満、10-28nm、28nm以上)の4つの主要セグメントに分類しています。地域別では、アジア太平洋、北米、ヨーロッパ、中東・アフリカ、ラテンアメリカの5つの主要地域をカバーしています。調査の制約としては、一部の新興市場におけるデータの入手困難さや、COVID-19パンデミックによる市場への一時的な影響の正確な評価の難しさが挙げられます。また、地政学的リスクと貿易摩擦、技術標準化の複雑性、代替技術の台頭などの不確定要素も考慮しています。

主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品発売、提携、戦略的展開

5Gチップセット市場の主要企業として、Broadcom Inc.、Huawei Device Co., Ltd.、Infineon Technologies AG、Intel Corporation、MediaTek Inc.、Nokia、Qualcomm Technologies, Inc.、Samsung、Unisoc (Shanghai) Technologies Co., Ltd.が挙げられます。Qualcommは2023年にSnapdragon X70モデムを発表し、AIを活用した5G性能向上を実現しました。MediaTekは2023年にDimensity 9200を発売し、ミッドレンジ市場でのシェア拡大を図っています。Samsungは2023年にExynos 2200を発表し、自社製品向けの垂直統合戦略を強化しています。Intelは2023年に5Gモデム事業を売却し、PC向け5Gチップセットに注力しています。Broadcomは2023年にRFフロントエンドソリューションの新製品を発表し、市場拡大を図っています。これらの企業は、技術革新と製品ポートフォリオの拡充に注力し、競争激化が予想されます。