5G芯片市场概述 - 定义、范围和重要性

5G芯片市场是指专门设计用于支持5G网络和设备的半导体芯片市场。这些芯片是5G设备的核心组件,负责处理高速数据传输、低延迟通信和网络连接。5G芯片包括调制解调器、射频集成电路等多种类型,广泛应用于智能手机、物联网设备、工业设备和网络基础设施等领域。随着全球5G网络部署的加速,5G芯片市场正经历快速增长,成为半导体行业的重要增长引擎。

5G芯片市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

5G芯片市场的主要驱动因素包括5G网络的全球部署、智能手机和其他终端设备的5G化、物联网应用的快速增长以及工业4.0的推进。然而,市场也面临一些制约因素,如高昂的研发成本、复杂的制造工艺、供应链风险以及不同国家和地区对5G技术的政治和安全担忧。尽管存在挑战,市场仍存在巨大机遇,特别是在新兴市场、汽车电子、医疗健康和智能制造等领域。

5G芯片市场增长趋势 - 当前和新兴趋势

5G芯片市场当前的主要趋势包括集成度的提高、功耗的降低、对毫米波频段的支持以及5G与AI的融合。新兴趋势包括6GHz以下和毫米波频段的双模芯片、支持多种工艺节点的芯片设计、以及针对特定应用场景优化的芯片解决方案。随着5G技术的成熟和应用场景的扩展,芯片设计正朝着更高性能、更低功耗和更广覆盖范围的方向发展。

COVID-19对5G芯片市场的影响 - 疫情影响和恢复轨迹

COVID-19疫情对5G芯片市场产生了双重影响。初期,疫情导致供应链中断、生产延迟和需求放缓,对市场造成短期负面影响。然而,疫情也加速了数字化转型,推动了远程办公、在线教育、远程医疗等应用的发展,间接促进了5G设备和芯片的需求。随着全球经济逐步复苏,5G芯片市场正展现出强劲的恢复势头,并有望在后疫情时代实现更快增长。

5G芯片市场竞争格局 - 主要竞争对手和市场整合

5G芯片市场竞争激烈,主要参与者包括高通、华为海思、联发科、英特尔、三星、英飞凌、诺基亚和展讯等。这些公司在技术研发、专利布局和市场份额上展开激烈竞争。市场正在经历一定程度的整合,大型芯片厂商通过收购、合作和技术授权等方式加强竞争力。同时,一些新兴厂商也在通过差异化技术和细分市场定位寻求突破。

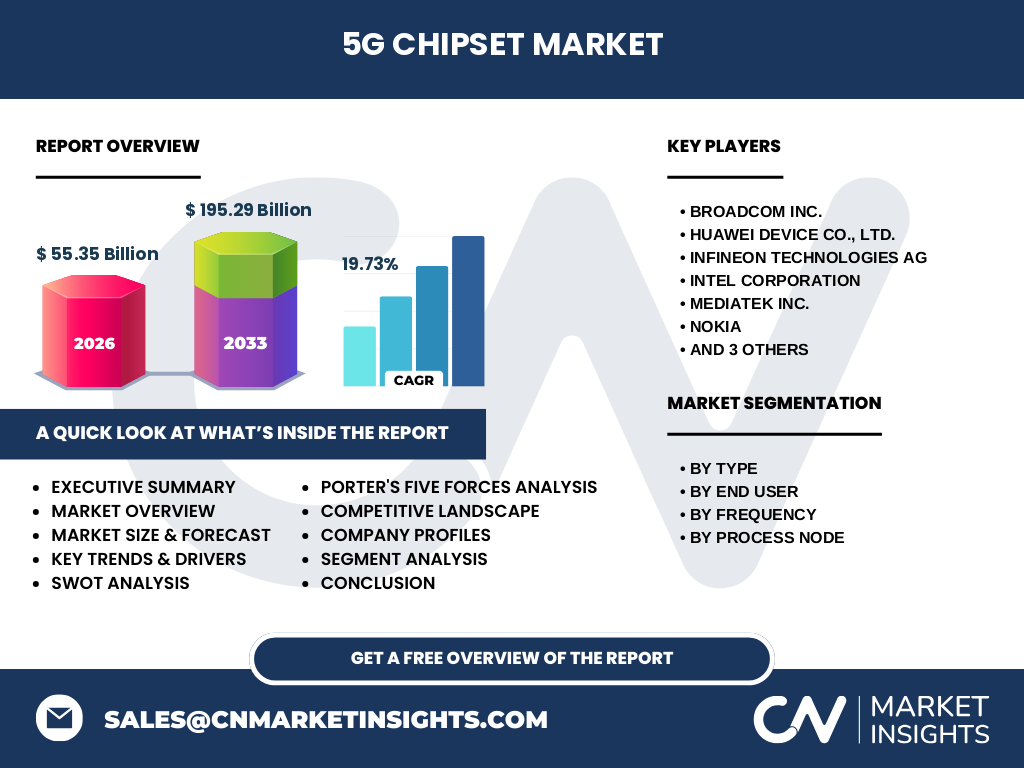

执行摘要 - 关于5G芯片市场的高层次概述和关键发现

5G芯片市场正处于快速增长阶段,市场规模从2026年的55.35亿美元增长到2033年的195.29亿美元,复合年增长率达到19.73%。市场按类型分为调制解调器和射频集成电路,按最终用户分为IT和电信、制造业、媒体和娱乐、医疗保健、能源和公用事业,按频率分为低于6GHz、24-29GHz和高于39GHz,按工艺节点分为低于10nm、10-28nm和高于28nm。主要参与者包括Broadcom、华为、英飞凌、英特尔、联发科、诺基亚、高通、三星和展讯等。

5G芯片市场预测 - 2025-2032年预测

根据市场研究数据,5G芯片市场将保持强劲增长态势。从2026年的55.35亿美元增长到2033年的195.29亿美元,复合年增长率为19.73%。这一增长主要得益于5G网络的持续部署、5G终端设备的快速普及、新兴应用场景的不断涌现以及芯片技术的持续创新。预计在预测期内,市场将呈现稳步上升趋势,各细分市场都将获得增长机会。

5G芯片市场按细分市场的规模和份额 - 按{segmentData}的细分

按类型划分,调制解调器和射频集成电路是两大主要细分市场,其中调制解调器在初期占据较大份额,但随着网络基础设施建设的推进,射频集成电路的市场份额将稳步提升。按最终用户划分,IT和电信行业目前是最大的应用领域,但制造业、医疗保健和能源公用事业等行业的增长速度更快。按频率划分,低于6GHz频段因覆盖范围广而占据主导地位,但毫米波频段在高速率应用中的重要性日益增加。按工艺节点划分,10-28nm节点目前应用最广,但随着技术进步,低于10nm的先进制程芯片将逐渐成为市场主流。

全球5G芯片市场按地区的规模和份额 - 地理分布

全球5G芯片市场呈现地域分化的特点。亚太地区因中国、韩国、日本等国家的大规模5G部署而成为最大的市场,北美地区因技术领先和市场成熟而保持强劲增长,欧洲地区在政策支持和工业应用推动下稳步发展,而中东、非洲和拉丁美洲等新兴市场则呈现快速增长态势。不同地区的市场增长速度和技术采用率存在差异,但整体呈上升趋势。

5G芯片市场的区域分析 - 详细的区域市场表现

各区域市场表现各具特色。亚太地区市场规模最大,中国是全球最大的5G芯片市场,韩国和日本在技术和应用方面处于领先地位。北美地区市场以技术创新和高端应用为主,美国企业在芯片设计和知识产权方面具有优势。欧洲地区市场增长稳健,德国、英国和法国在工业应用和汽车电子领域表现突出。新兴市场虽然起步较晚,但增长潜力巨大,特别是在基础设施建设和消费电子升级方面。

5G芯片市场领先公司简介 - 行业参与者和战略

5G芯片市场的主要公司包括Broadcom、华为海思、英飞凌、英特尔、联发科、诺基亚、高通、三星和展讯。这些公司在技术研发、产品组合、市场战略和合作伙伴关系方面各具特色。高通在5G调制解调器领域处于领先地位,华为海思在国内市场占据主导,联发科通过中端芯片快速抢占市场份额,而英特尔和三星则在多个技术领域保持竞争力。这些公司通过持续的技术创新、战略合作和市场拓展来巩固和提升市场地位。

5G芯片市场的波特五力分析 - 竞争力量评估

波特五力分析显示,5G芯片市场具有中等至高度的竞争强度。新进入者的威胁中等,因芯片设计和制造门槛较高;供应商的议价能力中等偏强,因先进工艺制程受限;购买者的议价能力较强,因市场竞争激烈;替代品的威胁较低,因5G技术在可预见的未来无可替代;行业内竞争激烈,主要体现在技术创新、产品性能和价格竞争上。总体而言,市场竞争格局复杂,但技术壁垒为现有企业提供了一定保护。

5G芯片市场的SWOT分析 - 优势、劣势、机会和威胁

5G芯片市场的优势包括巨大的市场需求、技术进步带来的性能提升、广泛的应用场景和政策支持。劣势包括高昂的研发成本、复杂的制造工艺、供应链风险和地缘政治影响。机会体现在新兴市场的快速增长、垂直行业应用的深入拓展、新技术的融合创新以及环保和节能需求的提升。威胁主要来自激烈的市场竞争、技术迭代风险、法规政策的不确定性以及全球经济波动的影响。

5G芯片市场价值链分析 - 行业结构和价值流动

5G芯片的价值链涵盖芯片设计、制造、封装测试、分销和终端应用等环节。在设计环节,半导体巨头和专业芯片设计公司主导市场;制造环节受制于先进制程的稀缺性,台积电、三星等代工厂具有重要地位;封装测试环节则由专业公司提供服务;分销环节通过半导体分销商和直接客户销售;终端应用涵盖通信设备、消费电子、汽车、工业等多个领域。整个价值链各环节紧密相连,共同推动5G芯片市场的发展。

5G芯片市场的关键投资洞察 - 战略投资建议

对于投资者而言,5G芯片市场提供了多个投资机会。建议关注技术领先的芯片设计公司,特别是那些在5G调制解调器和射频芯片领域具有核心竞争力的企业。同时,投资先进工艺制程的代工厂也具有潜力,因制程能力是5G芯片的关键制约因素。此外,投资具有独特技术的芯片初创企业和专注于特定应用场景的公司也值得考虑。在风险方面,需关注地缘政治风险、技术路线选择风险和市场竞争加剧的风险。

5G芯片市场结论 - 总结和关键要点

5G芯片市场正处于快速增长阶段,市场规模从2026年的55.35亿美元增长到2033年的195.29亿美元,复合年增长率达到19.73%。市场按类型、最终用户、频率和工艺节点等维度进行细分,各细分市场都呈现增长趋势。主要参与者通过技术创新、战略合作和市场拓展来争夺市场份额。尽管面临挑战,但市场机遇大于挑战,特别是在新兴市场和垂直行业应用方面。投资者和行业参与者应密切关注技术发展和市场变化,把握增长机遇。

研究方法论 - 本研究的进行方式

本研究采用了定性和定量相结合的研究方法。通过广泛的一手调研,包括对行业专家、企业高管和市场参与者的深度访谈,以及二手调研,包括对行业报告、公司年报、新闻稿和相关数据库的分析,获取了全面的市场数据和洞察。研究采用自上而下和自下而上的方法对市场规模进行估算,并通过数据三角验证确保结果的准确性。同时,研究还考虑了宏观经济因素、行业政策和技术趋势对市场的影响。

研究范围 - 覆盖范围和局限性

本研究聚焦于全球5G芯片市场的现状、趋势和预测,涵盖了主要的细分市场、区域市场和关键参与者。研究范围包括市场规模和份额分析、增长驱动因素和制约因素、竞争格局、技术趋势和投资机会等多个方面。由于数据可获得性和研究资源的限制,部分细分市场和区域市场的详细数据可能存在不足,且研究主要基于公开信息和行业访谈,可能无法涵盖所有市场细节和最新动态。

5G芯片市场主要公司和最新动态 - 顶级公司简介及其最新公告、产品发布、合作伙伴关系和战略发展

主要公司的最新动态包括:高通持续推出新一代5G调制解调器芯片,并在汽车和物联网领域扩展业务;华为海思在国内市场保持领先地位,同时探索海外市场;联发科通过中端芯片快速增长,并在高端市场发力;英特尔重返5G调制解调器市场,并加强在网络基础设施领域的布局;三星在5G芯片设计和制造方面保持竞争力;英飞凌专注于汽车和工业应用的5G芯片;诺基亚在5G网络设备和芯片方面保持创新;展讯通过成本优势在新兴市场取得进展。这些公司通过产品创新、战略合作和市场拓展来应对竞争和把握机遇。