自動車用半導体市場の概要

自動車用半導体市場は、自動車産業における電子制御システムの中心となる半導体デバイスを指します。これにはマイクロコントローラー、センサー、アナログIC、パワーデバイスなどが含まれ、自動車の安全性、快適性、環境性能の向上に不可欠な技術です。電動化、自動化、コネクティビティの進展により、半導体の需要は急速に拡大しており、現代の自動車は数百から数千個の半導体デバイスを搭載するようになりました。この市場は自動車産業の革新を牽引する重要な役割を果たしており、技術革新と市場拡大の両面で極めて高い成長ポテンシャルを秘めています。

自動車用半導体市場のドライバー、制約要因、課題、機会

市場の主なドライバーは、電気自動車(EV)やハイブリッド車の普及、自動運転技術の進展、コネクテッドカーの需要拡大です。特にEV化の進展に伴い、パワー半導体やバッテリーマネジメントシステムの需要が急増しています。一方、制約要因としては、半導体供給チェーンの脆弱性、製造コストの上昇、技術開発の複雑化が挙げられます。また、自動運転やコネクティビティの高度化に伴い、サイバーセキュリティの確保が大きな課題となっています。機会としては、新興市場の成長、新技術の開発、戦略的提携の拡大があり、特にアジア太平洋地域での需要拡大が顕著です。

自動車用半導体市場の成長トレンド

現在の市場では、電動化、自動化、コネクティビティの3つのトレンドが同時進行しています。電動化では、EV化の進展に伴い、パワー半導体やバッテリーマネジメントシステムの需要が急増しています。自動化では、先進運転支援システム(ADAS)や自動運転技術の進展により、高性能なセンサーやプロセッサーの需要が拡大しています。コネクティビティでは、5G通信や車載ネットワークの高度化により、高性能な通信用半導体の需要が増加しています。さらに、SiCやGaNなどのワイドバンドギャップ半導体の採用拡大、3D IC技術の進展、AIプロセッサーの搭載など、新技術の導入も市場成長を牽引しています。

COVID-19の自動車用半導体市場への影響

COVID-19パンデミックは、自動車用半導体市場に大きな影響を与えました。2020年初頭のロックダウンにより、自動車生産が一時的に停止し、半導体需要が急減しました。しかし、その後の需要回復とともに、半導体不足が深刻化し、自動車メーカーの生産に大きな影響を与えました。この危機は、半導体供給チェーンの脆弱性を露呈し、業界全体でサプライチェーンの再構築や生産能力の拡大が進められています。また、電動化や自動化の加速、デジタルトランスフォーメーションの推進など、市場構造の変化を促進する要因ともなりました。

自動車用半導体市場の競争環境

自動車用半導体市場は、グローバルな大手半導体メーカーが主導する競争の激しい市場です。Infineon Technologies、NXP Semiconductors、Renesas Electronics、STMicroelectronicsなどの欧州・日本の大手メーカーが高いシェアを占めています。また、Texas Instruments、Analog Devices、ROHMなどの米国・日本のメーカーも強い存在感を示しています。市場は技術革新の競争が激しく、特に電動化や自動化関連の技術開発に注力しています。近年では、自動車メーカーとの戦略的提携やM&Aによる事業拡大が活発化しており、市場の統合が進んでいます。

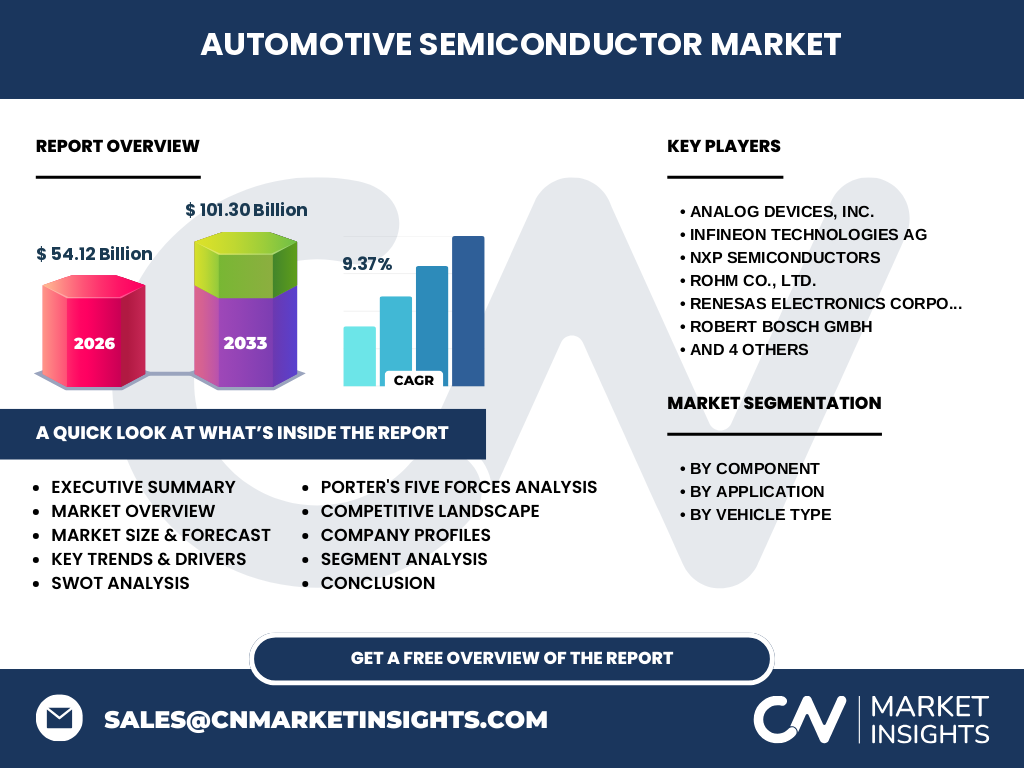

エグゼクティブサマリー

自動車用半導体市場は、電動化、自動化、コネクティビティの進展により、急速な成長を遂げています。2026年の市場規模は54.12億ドルに達し、2027年から2033年にかけてCAGR9.37%で成長し、2033年には101.30億ドルに拡大する見込みです。市場はコンポーネント別、アプリケーション別、車両タイプ別に細分化され、各セグメントで多様な需要が生まれています。特に、先進運転支援システムやパワートレイン関連の需要拡大が顕著であり、電気自動車の普及が市場成長を牽引しています。競争環境は激しく、技術革新と戦略的提携が市場を動かす鍵となっています。

自動車用半導体市場の予測

2027年から2033年にかけて、自動車用半導体市場はCAGR9.37%で成長し、2033年には101.30億ドルに達すると予測されています。この成長は、電気自動車の普及拡大、自動運転技術の進展、コネクテッドカーの需要増加など、複数の成長要因によって牽引されています。特に、新興市場での需要拡大や新技術の導入が市場成長を加速させると見られています。ただし、半導体供給チェーンの安定性や技術開発の複雑化など、課題も存在しており、これらの克服が持続的な成長のために重要です。

自動車用半導体市場の規模とシェア(セグメント別)

市場はコンポーネント別に、光学、センサー&アクチュエーター、メモリー、マイクロコントローラー、アナログIC、ロジックおよびディスクリートパワーデバイスに分類されます。マイクロコントローラーは、ECUの中心的な役割を担うため、最大のシェアを占めています。次いで、センサー&アクチュエーターはADASや安全システムの進展により急成長しています。アプリケーション別では、先進運転支援システム、ボディエレクトロニクス、インフォテインメント、パワートレイン、安全システムがあり、パワートレイン関連の需要が電気自動車の普及により急増しています。車両タイプ別では、乗用車が最大の市場ですが、LCVやHCVでも商用車の電動化に伴い需要が拡大しています。

グローバル自動車用半導体市場の規模とシェア(地域別)

地域別では、アジア太平洋地域が最大の市場であり、中国、日本、韓国などの自動車生産国が市場を牽引しています。特に、中国での電気自動車普及の加速が市場成長を促進しています。次いで、欧州ではドイツ、フランス、イタリアなどの自動車大国が高い需要を示しており、電気自動車政策の推進が市場拡大を後押ししています。北米では、米国での電気自動車補助金政策や自動運転技術の進展が市場成長を牽引しています。その他の地域では、中東・アフリカ、南米などで自動車生産の拡大に伴い需要が増加しています。

自動車用半導体市場の地域分析

アジア太平洋地域では、中国、日本、韓国を中心に市場が拡大しており、特に中国での電気自動車普及の加速が顕著です。政府の補助金政策や充電インフラの整備が需要拡大を後押ししています。欧州では、ドイツ、フランス、イタリアなどの自動車大国で高い需要があり、EUの厳しい環境規制が電気自動車普及を促進しています。北米では、米国での電気自動車補助金政策やカリフォルニア州のZEV規制が市場成長を牽引しています。また、自動運転技術の進展も需要拡大の要因となっています。

自動車用半導体市場の主要企業プロフィール

市場をリードする主要企業には、Analog Devices、Infineon Technologies、NXP Semiconductors、ROHM、Renesas Electronics、Robert Bosch、STMicroelectronics、Semiconductor Components Industries、TOSHIBA、Texas Instrumentsなどがあります。これらの企業は、技術革新、製品開発、戦略的提携に注力し、市場での競争力を高めています。特に、電気自動車や自動運転技術向けの高性能半導体の開発に力を入れており、M&Aや合弁事業を通じた事業拡大も積極的に行っています。各社の戦略は、市場の成長トレンドに合わせて、電動化、自動化、コネクティビティの3つの分野に集中しています。

自動車用半導体市場のポーターズファイブフォース分析

新規参入の脅威は、半導体製造の高い初期投資と技術的障壁により中程度です。供給者の交渉力は、少数の半導体メーカーが市場を支配しているため高く、需要家の交渉力は、自動車メーカーの大口購入により中程度です。代替品の脅威は、半導体技術の代替が困難であるため低く、競争の激しさは、技術革新の競争と価格競争により高いです。全体として、市場は技術革新と戦略的提携が鍵となる競争環境にあります。

自動車用半導体市場のSWOT分析

強みとしては、技術革新の進展、大手メーカーの存在、需要の多様性が挙げられます。弱みとしては、供給チェーンの脆弱性、製造コストの高さ、技術開発の複雑さがあります。機会としては、新興市場の成長、新技術の導入、電気自動車の普及拡大があり、脅威としては、半導体不足、サイバーセキュリティリスク、環境規制の厳格化が挙げられます。全体として、市場は成長機会が大きい反面、課題も多く、戦略的な対応が求められます。

自動車用半導体市場のバリューチェーン分析

バリューチェーンは、半導体の設計・開発、製造、組み立て・テスト、流通、最終利用の各段階から構成されます。設計・開発では、技術革新と製品開発が行われ、製造では、先端ファブによる生産が行われます。組み立て・テストでは、品質管理と検査が行われ、流通では、グローバルなサプライチェーンを通じて製品が供給されます。最終利用では、自動車メーカーによる組み込みと、最終消費者への提供が行われます。バリューチェーン全体で、技術革新と品質管理が重要な要素となっています。

自動車用半導体市場の主要投資インサイト

投資の焦点は、電気自動車関連の半導体、自動運転技術向けの高性能プロセッサー、5G通信用の半導体などにあります。特に、SiCやGaNなどのワイドバンドギャップ半導体への投資が活発化しており、これらの技術は電気自動車の効率向上に不可欠です。また、AIプロセッサーやセキュリティチップへの投資も増加しており、自動運転やコネクテッドカーの高度化に対応しています。新興市場での生産能力拡大や、戦略的提携を通じた技術提携も投資の重要なテーマとなっています。

自動車用半導体市場の結論

自動車用半導体市場は、電動化、自動化、コネクティビティの進展により、急速な成長を遂げています。2026年の市場規模は54.12億ドルに達し、2033年には101.30億ドルに拡大する見込みです。市場は技術革新と戦略的提携が鍵となる競争環境にあり、新興市場での需要拡大や新技術の導入が成長を牽引しています。ただし、半導体供給チェーンの安定性や技術開発の複雑化など、課題も存在しており、これらの克服が持続的な成長のために重要です。

調査方法

本調査は、一次調査と二次調査の両方を組み合わせて実施しました。一次調査では、業界専門家へのインタビューやアンケート調査を行い、二次調査では、企業の年次報告書、業界誌、公的統計データなどを分析しました。データの三角測量と検証を行い、信頼性の高い調査結果を得ることを目指しました。ただし、市場の動向や企業の戦略は流動的であるため、最新の情報については別途確認が必要です。

調査範囲

本調査は、自動車用半導体市場の現状と将来展望を包括的に分析することを目的としています。コンポーネント別、アプリケーション別、車両タイプ別の市場規模とシェア、地域別の市場動向、主要企業の戦略分析を含んでいます。ただし、特定の地域やセグメントにおける詳細なデータは限定的であり、市場の動向は予測不可能な要因によって変化する可能性があります。また、調査対象外の新興技術や市場動向についても、別途調査が必要です。

自動車用半導体市場の主要企業と最近の動向

主要企業の最近の動向としては、技術革新、製品開発、戦略的提携が挙げられます。例えば、Infineon Technologiesは電気自動車向けの高性能パワー半導体の開発を進めており、NXP Semiconductorsは自動運転技術向けのプロセッサーの開発に注力しています。また、ROHMやRenesas Electronicsは、新興市場での生産能力拡大を進めており、Texas InstrumentsはAIプロセッサーの開発に力を入れています。これらの動向は、市場の成長トレンドに合わせた戦略的な取り組みを反映しています。