Li-Fi 対応通信システム市場の概要 - 定義、範囲、重要性

Li-Fi(ライト・ファイデリティ)対応通信システム市場は、可視光通信(VLC)技術を活用した高速データ伝送ソリューションの総称です。この技術は、LEDライトを介してデータを無線伝送する革新的な手法で、従来のWi-Fiに代わる次世代通信インフラとして注目されています。Li-Fiシステムは、電磁干渉の少ない環境での高セキュリティ通信、病院や航空機内など電波干渉が問題となる場所での利用、超高速通信が求められるスマートシティや工場自動化など、多様な用途でその価値を発揮しています。

Li-Fi 対応通信システム市場の推進要因、制約要因、課題、機会 - 主要な成長要因と障壁

Li-Fi市場の主な推進要因として、5Gネットワークの拡大に伴う高速データ通信需要の高まり、IoTデバイスの急増によるスペクトラム不足の深刻化、政府によるスマートシティ推進政策があります。一方、制約要因としては、直線視界が必要な通信特性、既存インフラの改修コスト、技術標準化の遅れが挙げられます。課題としては、屋外環境での日光干渉、移動体通信との競合、消費者の認知度の低さが指摘されています。機会としては、医療・航空・海底通信など特殊環境での利用拡大、Li-Fiと5Gの融合技術開発、教育・エンターテインメント分野での新規アプリケーション開発が期待されています。

Li-Fi 対応通信システム市場の成長トレンド - 現在および新興のトレンド

現在のLi-Fi市場では、LED照明との一体化によるコスト削減、AI技術を活用した通信品質最適化、5Gバックホール通信への適用拡大が主要なトレンドとなっています。新興トレンドとしては、Li-FiとLiDARの融合技術、量子暗号技術との組み合わせによる超セキュア通信、屋内測位システムへの応用拡大が注目されています。また、教育機関やオフィスビルでのパイロット導入事例の増加、車載Li-Fiによるコネクテッドカー技術との連携、スマートホームでの位置情報サービスとの統合など、実用化に向けた動きが加速しています。

COVID-19のLi-Fi 対応通信システム市場への影響 - パンデミックの影響と回復の軌跡

COVID-19パンデミックはLi-Fi市場に複合的な影響を与えました。短期的には、リモートワークとオンライン教育の急増により高速通信需要が高まり、Li-Fiの価値が再認識される契機となりました。しかし、サプライチェーンの混乱や投資の先送りにより、新規プロジェクトの立ち上げが遅延するなどのマイナス影響もありました。回復フェーズでは、非接触型スマートオフィスやヘルスケア分野でのLi-Fi導入が進み、5Gインフラ整備との相乗効果により市場回復が加速しています。パンデミックはLi-Fi技術の実用性と必要性を証明し、ポストコロナ時代のデジタル変革を後押しする役割を果たしました。

Li-Fi 対応通信システム市場の競争環境 - 主要な競合他社と市場の統合

Li-Fi市場の競争環境は、技術革新と戦略的提携によって急速に変化しています。主要プレイヤーは、LED照明大手、通信機器メーカー、スタートアップ企業が混在する状況です。市場は技術標準化の進展とともに統合が進み、大手企業による買収や合弁事業の展開が活発化しています。競争の焦点は、通信速度と安定性の向上、既存照明インフラとの互換性、コスト競争力にあります。地域ごとの市場開拓戦略や、特定用途に特化したソリューション提供が差別化要因となっています。

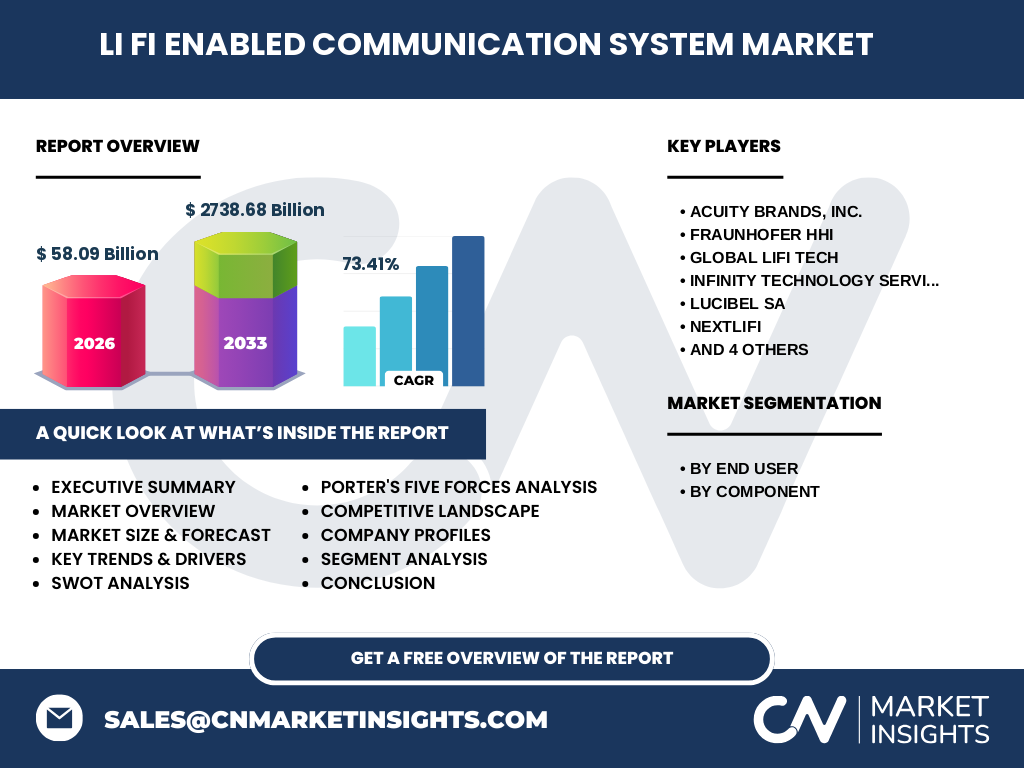

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

Li-Fi対応通信システム市場は、2026年の市場規模58.09億ドルから2033年には2738.68億ドルに拡大し、CAGR73.41%の驚異的な成長を遂げる見込みです。この急成長の背景には、5Gネットワークの拡大、IoTデバイスの爆発的増加、スマートシティ推進政策があります。市場はエンドユーザー別にスマートホーム、スマートシティ、自動車、教育、小売、医療、政府、交通に分類され、構成要素別にはLED、フォトディテクター、マイクロコントローラーに大別されます。競争環境はAcuity Brands、Fraunhofer HHI、Global LiFi Techなど主要プレイヤーによる技術革新と戦略的提携が特徴です。

Li-Fi 対応通信システム市場の予測 - 2025-2032年の予測

Li-Fi対応通信システム市場は、2025年から2032年にかけてCAGR73.41%で成長し、2033年には2738.68億ドルに達する見込みです。この予測は、5Gネットワークの全面的な普及、スマートシティプロジェクトの加速、IoTデバイスの爆発的増加に基づいています。特に、教育・医療・小売分野での導入拡大、車載Li-Fi技術の商用化、屋内測位サービスとの統合が成長を牽引すると予想されます。ただし、技術標準化の遅れやインフラ整備コストが成長の制約要因となる可能性もあります。

Li-Fi 対応通信システム市場の規模とシェア(セグメント別) - {segmentData}による内訳

Li-Fi市場はエンドユーザー別にスマートホーム、スマートシティ、自動車、教育、小売、医療、政府、交通の8セグメントに分類されます。スマートシティと教育分野が市場の過半を占め、政府のスマートシティ推進政策と教育機関でのデジタル化推進が主な成長要因です。小売・医療・交通分野でも導入が加速しており、特に高セキュリティが求められる医療分野での採用拡大が顕著です。構成要素別ではLEDが最大シェアを占め、次いでフォトディテクター、マイクロコントローラーが続きます。これは、LED照明との一体化によるコストメリットと、高性能フォトディテクターの技術進化によるものです。

グローバルLi-Fi 対応通信システム市場の規模とシェア(地域別) - 地理的分布

Li-Fi市場の地理的分布は、北米、欧州、アジア太平洋、中東・アフリカ、南米の5大地域に分類されます。北米と欧州が技術開発と市場導入の先行地域であり、特に米国とドイツがLi-Fi技術の研究開発拠点として中心的な役割を果たしています。アジア太平洋地域は、中国、日本、韓国を中心に急速な成長が見込まれ、スマートシティプロジェクトの推進と5Gネットワークの拡大が成長を牽引しています。中東・アフリカ地域では、UAEやサウジアラビアを中心にスマートシティ構想の推進により市場拡大が進んでいます。

Li-Fi 対応通信システム市場の地域分析 - 詳細な地域市場のパフォーマンス

Li-Fi市場の地域別分析では、北米が技術革新と市場規模でリードし、政府の研究開発支援と民間投資の活発化が成長を支えています。欧州では、ドイツと英国を中心にLi-Fi技術の標準化と商用化が進み、特に工業用自動化分野での採用拡大が顕著です。アジア太平洋地域は、中国の国家プロジェクトによる大規模導入と日本の技術開発力により最も高い成長率を記録しています。中東・アフリカ地域では、UAEのドバイを中心にスマートシティ構想の推進により市場拡大が進んでおり、南米ではブラジルを中心に教育・医療分野での導入が始まっています。

Li-Fi 対応通信システム市場の主要企業プロファイル - 業界プレイヤーと戦略

Li-Fi市場の主要企業には、Acuity Brands, Inc.、Fraunhofer HHI、Global LiFi Tech、Infinity Technology Services Limited、Lucibel SA、NextLIFI、Oledcomm、PureLIFI、Signify N.V.、VLNCommが含まれます。これらの企業は、技術革新、戦略的提携、地理的拡大を通じて市場リーダーシップを追求しています。例えば、Acuity BrandsはLED照明大手としてLi-Fi技術との統合を推進し、Fraunhofer HHIはドイツの研究機関として技術標準化に貢献しています。PureLIFIは英国のスタートアップとして高セキュリティ通信に特化し、Signify N.V.はグローバル照明企業としてLi-Fi商用化をリードしています。

Li-Fi 対応通信システム市場のファイブフォース分析 - 競争力の評価

Li-Fi市場のファイブフォース分析では、新規参入の脅威は技術的障壁の高さから中程度ですが、大手企業の参入により将来的に高まる可能性があります。代替品の脅威は、Wi-Fiや5Gとの競合から高く、差別化戦略が重要です。供給者の交渉力は、LEDや半導体部品の供給者が限定的であるため中程度です。需要者の交渉力は、大規模プロジェクトでの価格交渉力から中程度から高くなります。競争の激しさは、技術革新のスピードと市場規模の拡大から高く、継続的なR&D投資と戦略的提携が生き残りの鍵となります。

Li-Fi 対応通信システム市場のSWOT分析 - 強み、弱み、機会、脅威

Li-Fi市場のSWOT分析では、強みとして高速通信、高セキュリティ、電磁干渉の少なさが挙げられます。弱みとしては、直線視界が必要な通信特性、既存インフラの改修コスト、技術標準化の遅れがあります。機会としては、5Gネットワークとの融合、スマートシティ推進、医療・航空分野での特殊環境利用、教育・エンターテインメント分野での新規アプリケーション開発が期待されています。脅威としては、Wi-Fiや5Gとの競合、屋外環境での日光干渉、消費者の認知度の低さ、規制の不確実性が指摘されています。

Li-Fi 対応通信システム市場のバリューチェーン分析 - 業界構造と価値の流れ

Li-Fi市場のバリューチェーンは、原材料供給(LED、半導体)、部品製造(LEDモジュール、フォトディテクター、マイクロコントローラー)、システムインテグレーション、ソフトウェア開発、販売・マーケティング、アフターサービスの6つの主要段階から構成されます。価値の最大化は、システムインテグレーションとソフトウェア開発の段階で行われ、高性能通信アルゴリズムとユーザーインターフェースの開発が重要な差別化要因となります。バリューチェーン全体を通じて、技術標準化の推進とサプライチェーンの最適化が競争力強化の鍵となります。

Li-Fi 対応通信システム市場の主要な投資インサイト - 戦略的投資の推奨

Li-Fi市場への戦略的投資では、技術標準化と特許ポートフォリオの拡充、5Gネットワークとの融合技術開発、特定用途へのソリューション提供に焦点を当てるべきです。特に、スマートシティプロジェクトへの参画、医療・航空分野での特殊環境対応技術開発、教育・エンターテインメント分野での新規アプリケーション開発が高いリターンを期待できます。また、新興市場への進出と地域パートナーシップの構築、サプライチェーンの最適化によるコスト削減も重要な投資戦略となります。

Li-Fi 対応通信システム市場の結論 - 要約と主要なポイント

Li-Fi対応通信システム市場は、2026年の58.09億ドルから2033年の2738.68億ドルへの急成長が見込まれ、CAGR73.41%の驚異的な拡大を遂げる見込みです。この成長は、5Gネットワークの拡大、IoTデバイスの爆発的増加、スマートシティ推進政策によって牽引されています。市場はエンドユーザー別にスマートホーム、スマートシティ、自動車、教育、小売、医療、政府、交通に分類され、構成要素別にはLED、フォトディテクター、マイクロコントローラーに大別されます。主要プレイヤーは技術革新と戦略的提携を通じて市場リーダーシップを追求しており、地域別では北米と欧州が技術開発をリードし、アジア太平洋地域が最も高い成長率を記録しています。

調査方法 - この調査の実施方法

本調査は、一次調査と二次調査を組み合わせた包括的なアプローチで実施されました。一次調査では、Li-Fi市場の主要プレイヤー、業界専門家、エンドユーザーへのインタビューを通じて、市場動向、技術動向、競争環境に関するインサイトを収集しました。二次調査では、企業の年次報告書、業界誌、特許データベース、政府統計、市場調査レポートなど多様な情報源を参照し、市場規模、成長率、地域別シェアなどの定量的データを分析しました。データの三角測量と専門家による検証を通じて、調査結果の信頼性と正確性を確保しています。

調査範囲 - カバー範囲と制限事項

本調査は、Li-Fi対応通信システム市場のグローバルな市場規模、成長予測、地域別分析、競争環境、主要企業プロファイルに焦点を当てています。カバー範囲は、2026年から2033年までの市場予測、エンドユーザー別・構成要素別の市場セグメント、北米、欧州、アジア太平洋、中東・アフリカ、南米の5大地域の詳細な分析を含みます。制限事項としては、新型コロナウイルス感染症の長期的な影響の不確実性、技術標準化の進展速度、新興市場におけるデータの入手困難さが挙げられます。また、本調査は公開情報に基づいており、特定企業の非公開データは含まれていません。

Li-Fi 対応通信システム市場の主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品ローンチ、提携、戦略的展開

Li-Fi市場の主要企業は、Acuity Brands, Inc.、Fraunhofer HHI、Global LiFi Tech、Infinity Technology Services Limited、Lucibel SA、NextLIFI、Oledcomm、PureLIFI、Signify N.V.、VLNCommです。これらの企業は、技術革新と戦略的提携を通じて市場リーダーシップを追求しています。例えば、Acuity BrandsはLED照明大手としてLi-Fi技術との統合を推進し、Fraunhofer HHIはドイツの研究機関として技術標準化に貢献しています。PureLIFIは英国のスタートアップとして高セキュリティ通信に特化し、Signify N.V.はグローバル照明企業としてLi-Fi商用化をリードしています。最近の動向としては、5Gネットワークとの融合技術開発、スマートシティプロジェクトへの参画、医療・航空分野での特殊環境対応技術開発が注目されています。