バイオエタノール市場の概要 - 定義、範囲、意義

バイオエタノールは、トウモロコシ、サトウキビ、小麦などの再生可能な植物資源から得られるバイオ燃料です。この市場は、持続可能なエネルギーへの需要の高まりと、温室効果ガス排出量の削減を目指す世界的な取り組みにより、大きな注目を集めています。バイオエタノールは、ガソリンとのブレンド燃料として広く使用され、輸送部門における化石燃料への依存度を低減する役割を果たしています。また、医薬品、化粧品、食品・飲料などの産業でも、溶媒や保存料として利用されています。

バイオエタノール市場のドライバー、制約、課題、機会 - 主要な成長要因と障壁

バイオエタノール市場の主な成長要因として、環境規制の強化、再生可能エネルギーへの需要増加、政府の支援政策があります。特に、欧州連合や米国などでは、バイオ燃料の使用を義務付ける指令があり、これが市場拡大を後押ししています。一方、制約要因としては、原料価格の変動、食料との競合、生産コストの高さが挙げられます。また、セルロース系バイオエタノールの商業化には技術的な課題が残っています。機会としては、新興国での需要拡大、セルロース系原料の利用拡大、次世代バイオエタノール技術の開発が期待されています。

バイオエタノール市場の成長トレンド - 現在および新興のトレンド

現在のバイオエタノール市場では、E15やE85などの高ブレンド燃料の普及が進んでいます。これは、エンジン技術の進歩と消費者の認知度向上によるものです。また、セルロース系バイオエタノールの商業化に向けた動きが活発化しており、農業廃棄物や非食用作物を原料とした生産が研究されています。新興トレンドとしては、廃棄物由来のバイオエタノール生産、藻類を利用した生産方法、バイオエタノールからグリーン水素への転換技術の開発が挙げられます。これらの技術革新により、市場のさらなる成長が期待されています。

COVID-19のバイオエタノール市場への影響 - パンデミックの影響と回復の軌跡

COVID-19パンデミックは、バイオエタノール市場に大きな影響を与えました。特に、ロックダウンや移動制限により、輸送燃料の需要が急減し、バイオエタノール生産量も大幅に減少しました。また、サプライチェーンの混乱により、原料の調達や製品の流通に支障が生じました。しかし、パンデミックを契機に、持続可能なエネルギーへの関心が高まり、グリーンリカバリー政策の一環としてバイオエタノールへの投資が増加しています。市場は回復傾向にあり、2021年以降は需要の回復とともに成長を取り戻しています。

バイオエタノール市場の競争環境 - 主要な競合他社と市場の統合

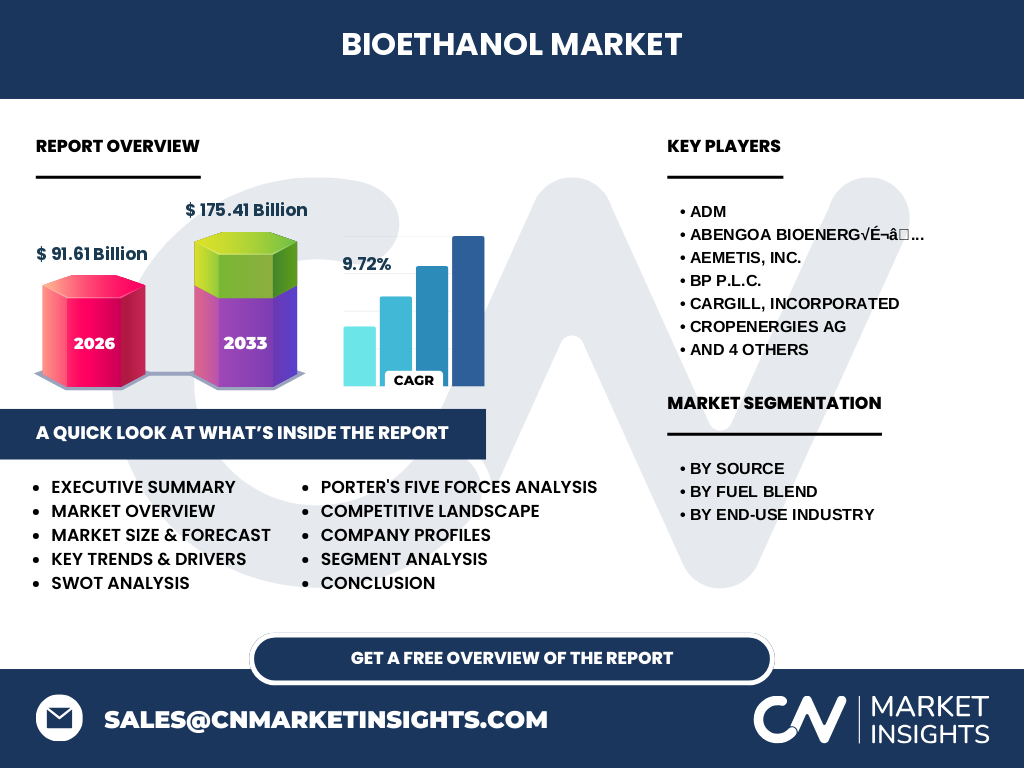

バイオエタノール市場は、ADM、Abengoa Bioenergía、Aemetis、BP、Cargill、CropEnergies、POET、Shell、Tereos、The Andersonsなどの大手企業が中心となって形成されています。これらの企業は、生産能力の拡大、技術革新、地理的拡大を通じて市場シェアを拡大しています。市場はある程度統合されており、特に北米と欧州で大手企業の存在感が強いです。一方、新興国では中小企業も多く参入しており、競争は激化しています。企業間の提携やM&Aも活発に行われており、市場の再編が進んでいます。

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

バイオエタノール市場は、2026年に91.61億ドルの市場規模に達し、2027年から2033年にかけてCAGR9.72%で成長し、2033年には175.41億ドルに達すると予測されています。この成長は、環境規制の強化、再生可能エネルギーへの需要増加、技術革新による生産コストの低減などが主な要因です。市場は原材料別(でんぷんベース、糖ベース、セルロースベース)、燃料ブレンド別(E5~E10、E15~E70、E75~E85)、最終用途産業別(輸送、医薬品、化粧品、食品・飲料)に細分化されています。北米、欧州、アジア太平洋地域が主要な市場であり、特にブラジルや米国が生産と消費の中心地となっています。

バイオエタノール市場の予測 - 2025年から2032年の予測

バイオエタノール市場は、2025年から2032年にかけて堅調な成長を続けると予測されています。この期間中、市場はCAGR9.72%で拡大し、2032年には175.41億ドルに達すると見込まれています。成長の主な要因として、輸送部門におけるバイオ燃料の需要増加、新興国での普及拡大、セルロース系バイオエタノールの商業化の進展が挙げられます。また、炭素価格の導入や脱炭素化の取り組みが強化されることで、バイオエタノールの需要はさらに高まると予想されます。ただし、原料価格の変動や技術的な課題が成長を抑制する可能性もあります。

バイオエタノール市場の規模とシェア(セグメント別) - {segmentData}による内訳

バイオエタノール市場は、原材料別、燃料ブレンド別、最終用途産業別に細分化されています。原材料別では、でんぷんベース(トウモロコシ、小麦など)が市場の大部分を占めていますが、糖ベース(サトウキビなど)やセルロースベース(農業廃棄物など)も成長が期待されています。燃料ブレンド別では、E5~E10が主流ですが、E15~E70やE75~E85の高ブレンド燃料も普及が進んでいます。最終用途産業別では、輸送部門が最大の需要を占めていますが、医薬品、化粧品、食品・飲料などの産業でも利用が拡大しています。

グローバルバイオエタノール市場の規模とシェア(地域別) - 地理的分布

グローバルバイオエタノール市場は、北米、欧州、アジア太平洋、中南米、中東・アフリカの5つの主要地域に分けられます。北米では、米国が最大の生産・消費国であり、E10やE85の普及が進んでいます。欧州では、ドイツ、フランス、スウェーデンなどが主要な市場であり、環境規制の強化が需要を押し上げています。アジア太平洋地域では、中国、インド、タイなどが成長市場であり、特にインドではバイオ燃料政策の推進が進んでいます。中南米では、ブラジルがサトウキビ由来のバイオエタノール生産で世界をリードしています。

バイオエタノール市場の地域分析 - 詳細な地域別市場のパフォーマンス

バイオエタノール市場の地域別分析では、北米、欧州、アジア太平洋、中南米、中東・アフリカの5つの地域が対象となります。北米では、米国がE15やE85の普及を推進しており、バイオエタノールの需要は安定して増加しています。欧州では、再生可能エネルギー指令(RED)に基づき、バイオ燃料の使用が義務付けられており、特にドイツやフランスで需要が拡大しています。アジア太平洋地域では、中国やインドでの需要増加が顕著であり、特にインドでは2025年までにE20の導入を目指しています。中南米では、ブラジルがサトウキビ由来のバイオエタノール生産で世界をリードしており、ガソリンとの混合比率が高いのが特徴です。

バイオエタノール市場の主要企業プロフィール - 業界プレーヤーと戦略

バイオエタノール市場の主要企業には、ADM、Abengoa Bioenergía、Aemetis、BP、Cargill、CropEnergies、POET、Shell、Tereos、The Andersonsが含まれます。これらの企業は、生産能力の拡大、技術革新、地理的拡大を通じて市場シェアを拡大しています。例えば、POETは米国内に30以上の生産施設を有し、年間生産能力は20億ガロンを超えています。また、Aemetisはカリフォルニア州で先進的なセルロース系バイオエタノール工場を運営しています。企業間の提携やM&Aも活発に行われており、市場の再編が進んでいます。

バイオエタノール市場のファイブフォース分析 - 競争力のある力の評価

バイオエタノール市場のファイブフォース分析では、新規参入の脅威、供給者の交渉力、需要者の交渉力、代替品の脅威、業界内の競争の5つの要因を評価します。新規参入の脅威は、生産施設の建設に多額の初期投資が必要なため、中程度です。供給者の交渉力は、原料供給者が分散しているため、比較的低いです。需要者の交渉力は、大手石油会社や燃料流通業者が存在するため、中程度です。代替品の脅威としては、電気自動車や水素燃料電池車の普及が挙げられます。業界内の競争は激しく、大手企業間での価格競争が発生しています。

バイオエタノール市場のSWOT分析 - 強み、弱み、機会、脅威

バイオエタノール市場のSWOT分析では、強みとして、再生可能エネルギーとしての特性、温室効果ガス排出量の削減効果、既存のエンジンとの互換性が挙げられます。弱みとしては、生産コストの高さ、食料との競合、原料供給の不安定性が指摘されます。機会としては、新興国での需要拡大、セルロース系原料の利用拡大、次世代バイオエタノール技術の開発が期待されています。脅威としては、電気自動車の普及、原油価格の変動、環境規制の変更などが挙げられます。

バイオエタノール市場のバリューチェーン分析 - 業界構造と価値の流れ

バイオエタノール市場のバリューチェーンは、原料調達、生産、流通、最終利用の4つの主要な段階から構成されています。原料調達では、トウモロコシ、サトウキビ、小麦などの農産物が調達され、セルロース系原料の利用も拡大しています。生産段階では、発酵や蒸留などのプロセスを経てバイオエタノールが製造されます。流通段階では、パイプラインやトラックによる輸送が行われ、最終的にはガソリンスタンドや工業ユーザーに供給されます。各段階で価値が付加され、市場全体の成長に寄与しています。

バイオエタノール市場の主要な投資インサイト - 戦略的な投資勧告

バイオエタノール市場への投資インサイトとして、セルロース系バイオエタノール生産技術への投資、新興国市場への進出、次世代バイオエタノール開発への投資が推奨されます。特に、セルロース系原料の利用拡大は、食料との競合を回避し、持続可能な生産を実現する上で重要です。また、新興国では、政府の支援政策や需要増加に伴い、市場拡大の機会が大きいです。さらに、次世代バイオエタノール技術の開発は、生産コストの低減と環境負荷の削減に寄与し、長期的な成長を促進します。

バイオエタノール市場の結論 - 要約と主要なポイント

バイオエタノール市場は、2026年に91.61億ドルの市場規模に達し、2027年から2033年にかけてCAGR9.72%で成長し、2033年には175.41億ドルに達すると予測されています。市場は、原材料別、燃料ブレンド別、最終用途産業別に細分化されており、北米、欧州、アジア太平洋地域が主要な市場です。主要企業は、生産能力の拡大、技術革新、地理的拡大を通じて市場シェアを拡大しています。市場の成長は、環境規制の強化、再生可能エネルギーへの需要増加、技術革新による生産コストの低減などが主な要因です。

調査方法 - この調査の実施方法

このバイオエタノール市場の調査は、一次調査と二次調査の両方を組み合わせて実施されました。一次調査では、業界専門家、生産者、流通業者、最終利用者へのインタビューやアンケートを通じて、市場動向や課題に関する直接的な情報を収集しました。二次調査では、業界レポート、政府統計、企業の財務報告書、学術論文などの公開情報を分析しました。データの三角測量により、調査結果の正確性と信頼性を確保しています。

調査範囲 - カバー範囲と制限

この調査は、2025年から2032年にかけてのバイオエタノール市場の規模、成長率、主要なトレンド、競争環境をカバーしています。原材料別、燃料ブレンド別、最終用途産業別、地域別の市場分析を含み、北米、欧州、アジア太平洋、中南米、中東・アフリカの5つの主要地域を対象としています。ただし、市場の詳細な数値データや特定の企業の市場シェアについては、公開情報の制約により完全にはカバーできていない場合があります。また、今後の技術革新や政策変更による影響については、予測が困難な部分もあります。

主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品発売、提携、戦略的展開

バイオエタノール市場の主要企業には、ADM、Abengoa Bioenergía、Aemetis、BP、Cargill、CropEnergies、POET、Shell、Tereos、The Andersonsが含まれます。これらの企業は、最近、生産能力の拡大、新製品の発売、戦略的提携などの動向を示しています。例えば、POETは2022年に米国内で新たな生産施設を開設し、年間生産能力を拡大しました。また、Aemetisはカリフォルニア州で先進的なセルロース系バイオエタノール工場の建設を進めています。企業間の提携やM&Aも活発に行われており、市場の再編が進んでいます。