潤滑油市場の概要

潤滑油市場は、機械やエンジンの摩擦を低減し、性能を最適化するための潤滑剤の生産・供給を行うグローバルな産業です。この市場には、エンジンオイル、グリース、油圧フルード、金属加工液など多様な製品が含まれています。潤滑油は自動車、建設、発電、鉱業、食品加工、海洋、航空など幅広い産業で不可欠な役割を果たしており、機械の耐久性向上、エネルギー効率改善、メンテナンスコスト削減に貢献しています。市場の重要性は、産業の生産性と持続可能性に直結しており、技術革新と環境規制の進展に伴い、その重要性はますます高まっています。

潤滑油市場のドライバー、抑制要因、課題、機会

潤滑油市場の主な成長要因(ドライバー)には、自動車生産の増加、工業化の進展、エネルギー効率改善への需要、技術革新による高性能潤滑油の開発があります。一方、抑制要因としては、原材料価格の変動、環境規制の強化、合成油への移行に伴う鉱物油需要の減少が挙げられます。課題としては、潤滑油の適切な廃棄処理、環境への影響、新興市場における品質管理の難しさが存在します。機会としては、バイオベース潤滑油の市場拡大、電気自動車用特殊潤滑油の開発、新興国におけるインフラ整備による需要増加が期待されています。

潤滑油市場の成長トレンド

潤滑油市場では、高性能合成油への需要増加、環境に優しいバイオベース潤滑油の開発、ナノテクノロジーを活用した高機能潤滑油の登場など、革新的なトレンドが進行中です。また、電気自動車(EV)の普及に伴い、従来のエンジンオイル需要は減少する一方で、EV用特殊潤滑油や熱管理用フルードの需要が増加しています。さらに、IoT技術を活用した予測保全サービスの拡大により、潤滑油の性能監視と最適化が進んでいます。これらのトレンドは、市場の高付加価値化と持続可能性向上に向けた動きを示しています。

COVID-19の潤滑油市場への影響

COVID-19パンデミックは、潤滑油市場に大きな影響を及ぼしました。ロックダウンやサプライチェーンの混乱により、自動車生産や工業活動が一時的に停滞し、潤滑油需要が減少しました。特に、航空・海洋業界では旅客需要の急減により、潤滑油消費が大幅に落ち込みました。しかし、回復期には建設・インフラプロジェクトの再開や製造業の生産回復により、需要が回復傾向にあります。また、パンデミックはデジタル化とサプライチェーンの強靭化を加速させ、潤滑油業界のビジネスモデル変革を促しています。

潤滑油市場の競争環境

潤滑油市場は、シェル、BP(キャストロール)、エクソンモービル、ロイヤル・ダッチ・シェル、トタルエナジーズなどのグローバル大手企業が主導する競争の激しい市場です。これらの企業は、技術力、ブランド力、グローバルな販売網を活かして市場を支配しています。また、地域に根ざした企業や新興の専門メーカーも存在し、特定の用途や地域に特化した製品を提供することで競争力を維持しています。市場は高い技術力と品質基準が求められるため、新規参入の障壁は比較的高く、既存企業間の競争が中心となっています。

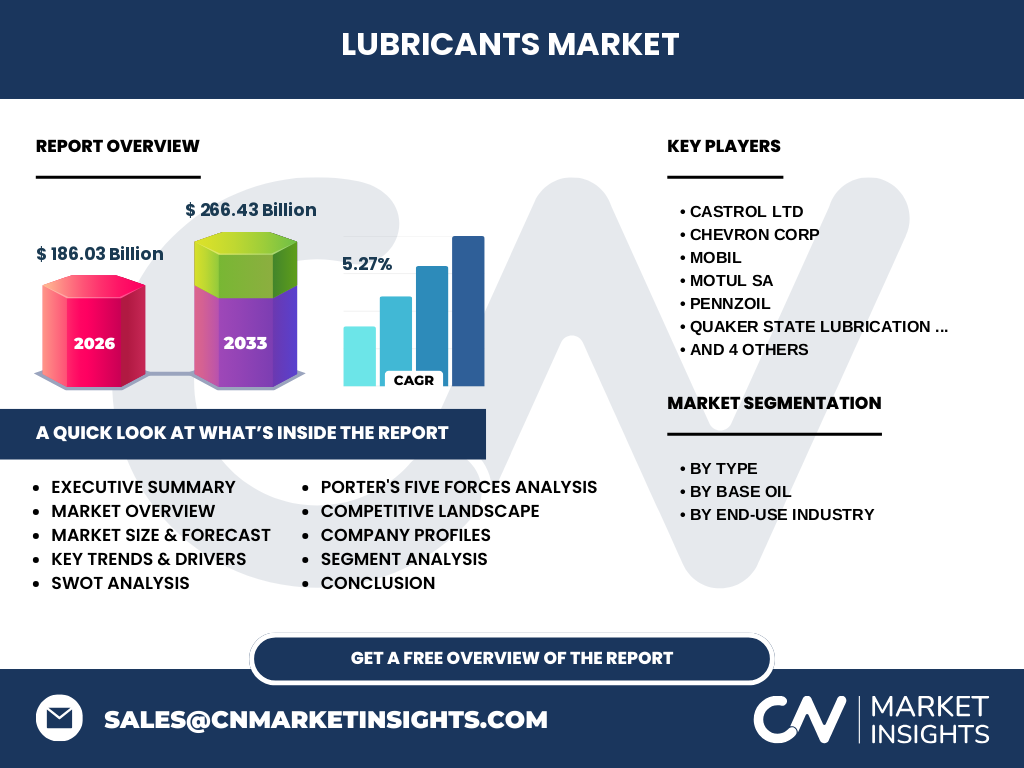

エグゼクティブサマリー

潤滑油市場は、2026年に186.03億ドルの規模に達し、2027年から2033年にかけて5.27%のCAGRで成長し、2033年には266.43億ドルに達すると予測されています。市場はタイプ別(油圧フルード、エンジンオイル、ドライブライン潤滑油、金属加工液、グリース、プロセスオイル、クーラント)、ベースオイル別(鉱物油、合成油、生物由来油)、最終用途産業別(自動車、建設、発電、鉱業と冶金、食品加工、石油・ガス、海洋、航空)に細分化されています。市場は技術革新、環境規制、新興国の工業化に伴い、高付加価値化と持続可能性向上に向けて進化しています。

潤滑油市場の予測

潤滑油市場は、2026年の186.03億ドルから2033年には266.43億ドルに成長し、2027年から2033年のCAGRは5.27%と予測されています。この成長は、新興国における工業化の進展、自動車生産の増加、高性能潤滑油への需要拡大、環境規制への対応としてのバイオベース潤滑油の普及などによって牽引されています。特に、アジア太平洋地域と中東・アフリカ地域での成長が顕著であり、これらの地域のインフラ整備と産業発展が市場拡大の主要因となっています。

潤滑油市場の規模とシェア(セグメント別)

潤滑油市場は、タイプ別、ベースオイル別、最終用途産業別にセグメント化されています。タイプ別では、エンジンオイルが最大のシェアを占めており、自動車産業の需要拡大に伴い成長を続けています。ベースオイル別では、鉱物油が現在の主流ですが、合成油と生物由来油のシェアが着実に拡大しており、特に高性能用途や環境規制の強い地域で需要が増加しています。最終用途産業別では、自動車産業が最大の消費者であり、建設、発電、鉱業などの産業も潤滑油需要の重要な源泉となっています。

グローバル潤滑油市場の規模とシェア(地域別)

グローバル潤滑油市場は、地域によって需要構造と成長率が異なります。アジア太平洋地域は、中国、インド、東南アジア諸国の工業化と自動車生産の増加により、最大の市場シェアを占めています。北米とヨーロッパは、技術革新と高性能潤滑油への需要が高く、特に高付加価値製品の市場として重要です。中東・アフリカ地域は、石油・ガス産業と建設業の発展に伴い、着実な成長を遂げています。ラテンアメリカ地域も、ブラジルを中心に自動車産業の拡大により需要が増加しています。

潤滑油市場の地域分析

潤滑油市場の地域別分析では、アジア太平洋地域が最もダイナミックな成長を遂げており、中国とインドが牽引役となっています。これらの国々では、急速な工業化、都市化、自動車普及率の上昇が需要を押し上げています。北米市場は、技術革新と高性能潤滑油への需要が特徴であり、特に米国では電気自動車の普及に伴う新たな潤滑油需要が生まれています。ヨーロッパ市場は、環境規制の厳格さから、バイオベース潤滑油とリサイクル潤滑油の需要が高まっています。中東・アフリカ地域は、石油化学産業の発展とインフラ整備により、安定した成長を続けています。

潤滑油市場の主要企業プロフィール

潤滑油市場の主要企業には、シェル、BP(キャストロール)、エクソンモービル、ロイヤル・ダッチ・シェル、トタルエナジーズ、チェブロン、モービル、モチュール、ペンゾイル、クオーカーステート、レプソル、バルボリンなどが含まれます。これらの企業は、グローバルな販売網と技術力を活かして市場をリードしています。例えば、シェルは幅広い製品ポートフォリオと持続可能性への取り組みで知られ、バルボリンは高性能エンジンオイルで強いブランド力を持っています。各社は、研究開発への投資、戦略的提携、新製品開発を通じて競争力を維持しています。

潤滑油市場のポーターズファイブフォース分析

潤滑油市場のポーターズファイブフォース分析では、以下のような競争力の構造が見られます。新規参入の脅威は、技術力とブランド力が必要とされるため、中程度です。供給者の交渉力は、原材料の調達先が多様であるため、比較的低いです。需要者の交渉力は、大手企業が価格交渉力を持つため、中程度です。代替品の脅威は、潤滑油の代替技術の開発が進んでいるため、徐々に高まっています。既存企業間の競争は、グローバル大手企業が技術力とブランド力で競い合う非常に激しいものとなっています。

潤滑油市場のSWOT分析

潤滑油市場のSWOT分析では、強みとして技術力の高さ、グローバルな販売網、多様な製品ポートフォリオが挙げられます。弱みとしては、原材料価格の変動リスク、環境規制への対応コスト、新興市場における品質管理の難しさがあります。機会としては、バイオベース潤滑油の市場拡大、新興国の工業化、高性能潤滑油への需要増加が期待されています。脅威としては、環境規制の強化、代替技術の開発、経済の変動による需要の不安定性が挙げられます。

潤滑油市場のバリューチェーン分析

潤滑油市場のバリューチェーンは、原材料調達(ベースオイル、添加剤)、製造、流通、最終用途産業への供給という流れで構成されています。原材料調達では、ベースオイルの品質と安定供給が重要であり、製造工程では高い技術力と品質管理が求められます。流通段階では、グローバルな販売網と物流の効率化が競争力の源泉となっています。最終的には、自動車、建設、製造業など多様な産業に供給され、潤滑油の性能が機械の効率性と耐久性に直結しています。

潤滑油市場の主要投資インサイト

潤滑油市場への投資機会は、技術革新と持続可能性の2つの軸に集約されます。技術革新への投資では、高性能合成油、ナノテクノロジーを活用した高機能潤滑油、EV用特殊潤滑油の開発が有望です。持続可能性への投資では、バイオベース潤滑油、リサイクル潤滑油、環境に優しい製造プロセスの導入が注目されています。また、新興国市場への進出、デジタル化による予測保全サービスの提供、戦略的提携による製品ポートフォリオの拡充も投資の重要な方向性となっています。

潤滑油市場の結論

潤滑油市場は、2026年の186.03億ドルから2033年には266.43億ドルに成長し、5.27%のCAGRで拡大する見込みです。市場は技術革新、環境規制、新興国の工業化によって高付加価値化と持続可能性向上に向けて進化しています。エンジンオイル、合成油、バイオベース潤滑油の需要増加、新興市場の成長、電気自動車用特殊潤滑油の開発が市場成長の主要因となっています。競争は激しいものの、技術力とブランド力を持つグローバル大手企業が市場をリードしており、今後も革新的な製品とサービスの開発が市場拡大を牽引していくでしょう。

調査方法

本調査は、一次調査と二次調査を組み合わせた包括的なアプローチで実施されました。二次調査では、業界レポート、企業公表資料、政府統計、学術論文など多様な公開情報を収集・分析しました。一次調査では、業界専門家、メーカー、流通業者、最終需要者へのインタビューを通じて、市場動向、技術革新、競争環境、将来展望に関する定性的・定量的データを収集しました。データの三角測量と検証を通じて、市場規模、成長率、セグメント別シェアなどの正確性を確保しました。

調査範囲

本調査の範囲は、グローバル潤滑油市場の包括的な分析をカバーしています。対象とする市場セグメントは、タイプ別(油圧フルード、エンジンオイル、ドライブライン潤滑油、金属加工液、グリース、プロセスオイル、クーラント)、ベースオイル別(鉱物油、合成油、生物由来油)、最終用途産業別(自動車、建設、発電、鉱業と冶金、食品加工、石油・ガス、海洋、航空)です。対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの5大地域をカバーしています。調査期間は、過去データ(2020-2025年)、基準年(2026年)、予測期間(2027-2033年)を含んでいます。

主要企業と最近の動向

潤滑油市場の主要企業とその最近の動向は以下の通りです。シェルは、持続可能性に焦点を当てたバイオベース潤滑油の新製品を発表し、EV用熱管理フルードの開発を進めています。BP(キャストロール)は、高性能エンジンオイルの新シリーズを発売し、アジア市場での生産能力拡大を進めています。エクソンモービルは、合成油の生産能力増強とナノテクノロジーを活用した高機能潤滑油の開発に注力しています。ロイヤル・ダッチ・シェルは、リサイクル潤滑油の生産拡大とデジタル化による予測保全サービスの提供を強化しています。トタルエナジーズは、海洋・航空業界向け高性能潤滑油の開発と新興国市場への進出を加速させています。チェブロンは、バイオベース潤滑油の市場拡大と環境規制への対応製品の開発に力を入れています。モービルは、合成油の高付加価値化とEV用特殊潤滑油の開発に注力しています。モチュールは、モータースポーツ向け高性能潤滑油の開発とブランド力強化に取り組んでいます。ペンゾイルは、高性能エンジンオイルの新製品開発とマーケティング戦略の強化を進めています。クオーカーステートは、コストパフォーマンスに優れた製品ラインアップの拡充と流通網の強化を進めています。レプソルは、スペイン市場でのシェア拡大とバイオベース潤滑油の開発に注力しています。バルボリンは、高性能エンジンオイルの新製品開発とデジタル化による顧客サービスの向上に取り組んでいます。