光学コーティング市場 Overview - Definition, scope, and significance

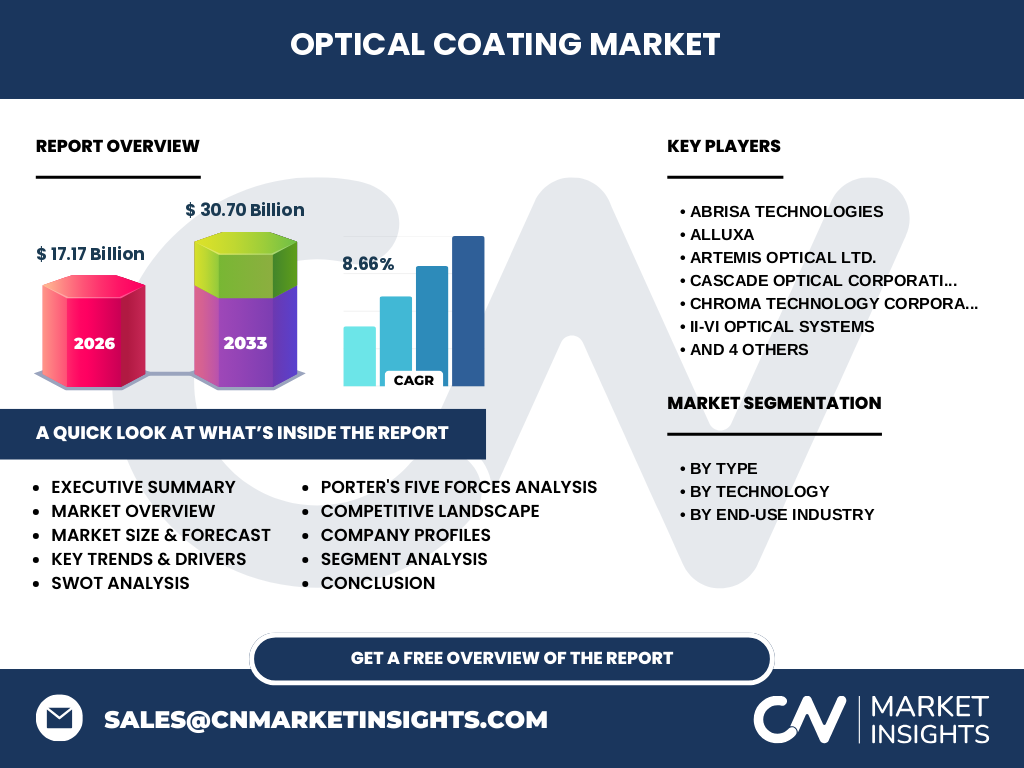

光学コーティングは、レンズ、ミラー、ディスプレイ、センサーなどの光学部品表面に施される特殊な薄膜処理技術です。この市場は、光の透過率向上、反射防止、耐久性向上、特定波長のフィルタリングなどを目的としたコーティング技術の総称です。2026年の市場規模は17.17億ドルに達し、2027年から2033年にかけて30.70億ドルに成長すると予測されています。CAGR(年平均成長率)は8.66%で、エレクトロニクス・半導体、軍事・防衛、自動車、医療など多岐にわたる産業で不可欠な技術として位置づけられています。

光学コーティング市場 Drivers, Restraints, Challenges, and Opportunities - Key growth factors and obstacles

市場成長の主なドライバーは、スマートフォンやタブレットなどの電子機器需要の拡大、5G通信技術の普及、自動運転車の開発、再生可能エネルギー分野の進展です。特に、エレクトロニクス・半導体業界からの需要が市場拡大を牽引しています。一方、制約要因としては、高価な製造設備の導入コスト、熟練技術者の不足、環境規制の厳格化が挙げられます。課題としては、薄膜の均一性維持や長期耐久性の確保が挙げられます。機会としては、新興国市場の開拓、新素材の開発、カスタマイズ需要の拡大が期待されています。

光学コーティング市場 Growth Trends - Current and emerging trends shaping the market

現在の市場では、ナノテクノロジーを活用した超薄膜コーティングの開発、環境に優しい水性コーティングの普及、マルチ機能コーティングの需要増加が顕著です。新興トレンドとしては、AIを活用したコーティングプロセスの最適化、3Dプリンティング技術との融合、生体適合性コーティングの医療分野への応用拡大が挙げられます。また、スマートグラスやAR/VRデバイス向けの高性能コーティング技術の開発も進んでおり、次世代ディスプレイ市場の成長に伴い需要が拡大すると予測されています。

COVID-19 Impact on the 光学コーティング市場 - Pandemic effects and recovery trajectory

COVID-19パンデミックにより、2020年から2021年にかけて光学コーティング市場は一時的な需要減少を経験しました。特に、自動車やエレクトロニクス業界での生産停止、サプライチェーンの混乱が影響を及ぼしました。しかし、2022年以降はリモートワークの普及に伴うノートPCやタブレットの需要増加、医療機器向けコーティングの需要拡大により、市場は急速に回復しています。2023年以降は、5Gインフラ整備や半導体製造の再開により、市場はV字回復を遂げ、予測期間中は安定した成長を維持すると見込まれています。

光学コーティング市場 Competitive Landscape - Major competitors and market consolidation

光学コーティング市場は、Abrisa Technologies、Alluxa、Artemis Optical Ltd.、Cascade Optical Corporation、Chroma Technology Corporation、II-VI Optical Systems、Inrad Optics、Reynard Corporation、SCHOTT AG、VIAVI Solutions Inc.などの主要プレーヤーによって形成されています。市場は中程度に分散しており、技術革新と製品品質の向上が競争の鍵となっています。近年では、大手企業による中小企業の買収や技術提携が活発化しており、市場の統合化が進んでいます。特に、アジア太平洋地域での生産能力拡大と欧米企業との戦略的提携が市場構造に影響を与えています。

Executive Summary - High-level overview and key findings about 光学コーティング市場

光学コーティング市場は、2026年の17.17億ドルから2033年の30.70億ドルへと大幅に成長すると予測されています。CAGR8.66%の成長率は、エレクトロニクス・半導体、軍事・防衛、自動車、医療、太陽光など多様な最終用途業界からの需要拡大を反映しています。技術別では、真空蒸着技術やスパッタリング技術が主流であり、タイプ別では反射防止コーティングと高反射コーティングが市場を牽引しています。市場は技術革新と戦略的提携を通じて競争が激化しており、特に新興国市場での成長機会が拡大しています。

光学コーティング市場 Forecast - Projections for 2025-2032 period

2025年から2032年の予測期間において、光学コーティング市場は安定した成長軌道を維持すると見込まれています。2026年の17.17億ドルから2033年には30.70億ドルに達し、CAGRは8.66%と予測されています。この成長は、5G通信の普及、自動運転車の商用化、再生可能エネルギーへの投資拡大、医療分野での高度な光学機器需要の増加などによって支えられています。特に、アジア太平洋地域と北米地域での市場拡大が顕著であり、新興技術への投資増加が市場成長を加速させると予想されています。

光学コーティング市場 Size and Share by Segmentation - Breakdown by {segmentData}

市場はタイプ別、技術別、最終用途業界別に細分化されています。タイプ別では、反射防止コーティングが最大シェアを占め、次いで高反射コーティングと透明導電コーティングが続いています。技術別では、真空蒸着技術が主流であり、電子線蒸着技術やスパッタリング技術も重要なシェアを占めています。最終用途業界別では、エレクトロニクス・半導体業界が最大の需要を生み出しており、軍事・防衛、自動車、医療、太陽光、建設業界がこれに続いています。各セグメントの詳細なシェアと成長率は、市場調査レポートで提供されています。

Global 光学コーティング市場 Size and Share by Region - Geographic distribution

地域別では、アジア太平洋地域が最大の市場シェアを占めており、中国、日本、韓国、台湾などの電子機器製造大国が牽引しています。北米地域は技術革新と軍事・防衛需要により第二の大きな市場となっています。欧州地域では、ドイツ、フランス、イタリアなどの自動車産業と再生可能エネルギー分野からの需要が市場を支えています。中南米と中東・アフリカ地域は、インフラ整備と産業化の進展に伴い、今後成長が期待される新興市場です。各地域の詳細な市場規模と成長率は、地域別分析で提供されています。

Regional Analysis of the 光学コーティング市場 - Detailed regional market performance

アジア太平洋地域は、2026年の17.17億ドル市場の約40%を占め、電子機器製造大国の存在と低コスト生産拠点としての優位性から、最も成長が著しい地域です。北米地域は、技術革新と軍事・防衛需要により、CAGR8.66%で安定した成長を維持しています。欧州地域では、自動車産業の電動化と再生可能エネルギー分野の発展により、中長期的な成長が見込まれています。中南米と中東・アフリカ地域は、インフラ投資と産業化の進展に伴い、二桁成長が期待される新興市場です。

Leading Company Profiles in the 光学コーティング市場 - Industry players and strategies

主要企業には、Abrisa Technologies、Alluxa、Artemis Optical Ltd.、Cascade Optical Corporation、Chroma Technology Corporation、II-VI Optical Systems、Inrad Optics、Reynard Corporation、SCHOTT AG、VIAVI Solutions Inc.が含まれます。これらの企業は、技術革新、製品品質向上、グローバル展開を通じて競争優位性を確立しています。特に、SCHOTT AGは高品質ガラス製品で市場をリードし、VIAVI Solutions Inc.は通信分野での専門性を活かして市場拡大を図っています。各社の戦略、製品ポートフォリオ、最近の動向は、詳細な企業プロファイルで提供されています。

Porter's Five Forces Analysis of the 光学コーティング市場 - Competitive forces assessment

ファイブフォース分析によると、新規参入の脅威は中程度であり、高い初期投資と技術的障壁が新規参入を制限しています。供給者の交渉力は中程度であり、特殊な原材料と設備が必要とされるためです。需要者の交渉力は高く、大手エレクトロニクスメーカーが価格交渉力を持っています。代替品の脅威は低く、光学コーティング技術の特殊性から代替技術は限定的です。競争の激しさは高く、技術革新と価格競争が市場を特徴づけています。

SWOT Analysis of the 光学コーティング市場 - Strengths, weaknesses, opportunities, threats

強みとしては、多様な産業への適用性、技術革新の進展、グローバルな需要拡大が挙げられます。弱みとしては、高い製造コスト、熟練技術者の不足、環境規制の厳格化があります。機会としては、新興国市場の開拓、新素材の開発、カスタマイズ需要の拡大が期待されています。脅威としては、原材料価格の変動、代替技術の開発、地政学リスクによるサプライチェーンの混乱が挙げられます。

光学コーティング市場 Value Chain Analysis - Industry structure and value flow

バリューチェーンは、原材料調達、コーティング技術開発、製造、品質管理、販売・マーケティング、アフターサービスの6つの主要段階から構成されています。原材料供給者は特殊なガラスや化学薬品を提供し、技術開発企業は新たなコーティングプロセスを開発しています。製造企業は最終製品を生産し、品質管理を経て市場に供給しています。各段階の詳細な分析と主要プレーヤーの役割は、バリューチェーン分析で提供されています。

Key Investment Insights in the 光学コーティング市場 - Strategic investment recommendations

投資機会としては、ナノテクノロジーを活用した次世代コーティング技術への投資、新興国市場での生産能力拡大、研究開発への継続的な投資が挙げられます。特に、5G通信、自動運転車、再生可能エネルギー分野への投資は、長期的な成長をもたらすと予測されています。また、M&Aを通じた技術ポートフォリオの拡充や、戦略的提携による市場シェアの拡大も有効な投資戦略です。

光学コーティング市場 Conclusion - Summary and key takeaways

光学コーティング市場は、2026年の17.17億ドルから2033年の30.70億ドルへと大幅に成長し、CAGR8.66%を記録すると予測されています。市場は技術革新、多様な産業への適用性、グローバルな需要拡大によって牽引されています。アジア太平洋地域が最大の市場であり、エレクトロニクス・半導体業界が最大の需要を生み出しています。競争は激しく、技術革新と戦略的提携が市場を特徴づけています。新興国市場の開拓と新技術への投資が、今後の成長の鍵となります。

Research Methodology - How this research was conducted

本調査は、二次調査と一次調査を組み合わせた包括的なアプローチで実施されました。二次調査では、業界レポート、企業財務報告書、特許データベース、政府統計などの公開情報を収集・分析しました。一次調査では、業界専門家、主要プレーヤー、需要家へのインタビューやアンケートを通じて、定性的・定量的データを収集しました。データは三角測量法を用いて検証され、市場規模と成長率の推定にはボトムアップとトップダウンの両方のアプローチを採用しました。

Research Scope - Coverage and limitations

本調査の対象範囲は、2020年から2033年までの光学コーティング市場の包括的な分析です。市場規模、成長率、セグメント別分析、地域別分析、競争環境、主要企業のプロファイルなど、市場のあらゆる側面をカバーしています。ただし、調査は公開情報とインタビューに基づいているため、極めて限定的な非公開情報や新興スタートアップ企業の詳細なデータは含まれていない可能性があります。また、為替レートの変動や突発的な地政学的イベントの影響は、予測に一定の不確実性をもたらす可能性があります。

Key Companies and Recent Developments in the 光学コーティング市場 - Introduction to top companies and their recent announcements, product launches, partnerships, and strategic developments

主要企業には、Abrisa Technologies、Alluxa、Artemis Optical Ltd.、Cascade Optical Corporation、Chroma Technology Corporation、II-VI Optical Systems、Inrad Optics、Reynard Corporation、SCHOTT AG、VIAVI Solutions Inc.が含まれます。最近の動向としては、SCHOTT AGによる生産能力拡大、VIAVI Solutions Inc.の5G通信向け新製品発売、II-VI Optical Systemsの軍事・防衛分野での契約獲得などが挙げられます。また、技術提携やM&Aを通じた市場シェア拡大戦略も活発化しており、各社の詳細な最近の動向は、企業プロファイルで提供されています。