骨粗鬆症治療市場の概要 - 定義、範囲、意義

骨粗鬆症治療市場は、骨密度を増加させ、骨折リスクを低減するための医薬品および治療法のグローバル市場を指します。この市場は、原発性骨粗鬆症(閉経後女性や高齢男性に多い)と続発性骨粗鬆症(他の疾患や薬剤の影響で発症する)の両方を対象としています。市場の範囲には、カルシトニン、ビスホスホネート、選択的エストロゲン受容体モジュレーター、PTH関連アナボリックなどの主要な薬剤クラス、および病院薬局、小売薬局、オンライン薬局を通じた流通チャネルが含まれます。この市場は、高齢化社会の進展と骨粗鬆症患者数の増加に伴い、医療費削減と生活の質向上に重要な役割を果たしています。

骨粗鬆症治療市場のドライバー、制約、課題、機会 - 主要な成長要因と障壁

骨粗鬆症治療市場の主要な成長ドライバーは、世界的な高齢化の進行とそれに伴う骨粗鬆症患者数の増加です。特に、先進国では平均寿命の延伸に伴い、骨粗鬆症の有病率が高まっています。また、骨折による医療費の増大と社会経済的負担が、治療需要を押し上げています。一方、市場の制約要因としては、治療薬の高額な費用、副作用への懸念、特に新興国における認知度の低さが挙げられます。課題としては、長期的な治療継続の難しさや、ジェネリック医薬品の影響による収益圧力があります。機会としては、新薬の開発、特にバイオ医薬品や標的治療の進展、新興市場の開拓、オンライン薬局を通じたアクセス改善が期待されています。

骨粗鬆症治療市場の成長トレンド - 現在および新興のトレンド

骨粗鬆症治療市場は、いくつかの重要な成長トレンドに影響されています。まず、バイオ医薬品の開発が進み、特にPTH関連アナボリック薬剤が注目を集めています。これらの薬剤は、骨形成を促進する効果があり、従来のビスホスホネートとは異なる作用機序を持っています。次に、個別化医療の進展により、患者の遺伝的背景やリスク因子に応じた治療選択が可能になりつつあります。さらに、デジタルヘルスの導入が進み、スマートフォンアプリやウェアラブルデバイスを通じた骨健康管理が普及しています。最後に、持続可能な医療への需要の高まりから、経口薬から注射薬への移行、および長時間作用型製剤の開発が進んでいます。

COVID-19の骨粗鬆症治療市場への影響 - パンデミックの影響と回復の軌跡

COVID-19パンデミックは、骨粗鬆症治療市場に大きな影響を与えました。まず、ロックダウンや外出制限により、定期的な診察や骨密度検査が困難になり、新規患者の発見や治療開始の遅れが生じました。また、医療資源のCOVID-19対応への集中により、骨粗鬆症治療の優先度が低下した面もあります。さらに、サプライチェーンの混乱により、一部の医薬品の供給に支障が生じました。しかし、パンデミックはテレメディスンの普及を加速させ、遠隔診療による骨粗鬆症管理が可能になりました。また、オンライン薬局を通じた医薬品の調達が増加し、デジタルヘルスへの移行が促進されました。現在、市場は回復傾向にあり、特に新薬の開発やデジタル化の進展により、成長軌道に戻りつつあります。

骨粗鬆症治療市場の競争環境 - 主要な競合他社と市場の統合

骨粗鬆症治療市場の競争環境は、いくつかの大手製薬会社によって形成されています。Amgen Inc.、Novartis AG、Eli Lilly and Company、Pfizer Inc.、Daiichi Sankyo Company, Limitedなどのグローバル企業が市場をリードしています。これらの企業は、研究開発能力の高さとグローバルな販売網を強みとしています。市場の統合傾向としては、大手企業による小規模バイオテクノロジー企業の買収が進んでおり、特に新薬開発における提携やM&Aが活発です。また、ジェネリック医薬品メーカーの台頭により、価格競争が激化しており、特に成熟市場では収益圧力が高まっています。新興企業の参入も見られ、特にバイオ医薬品やデジタルヘルスソリューションの分野で革新的なアプローチが模索されています。

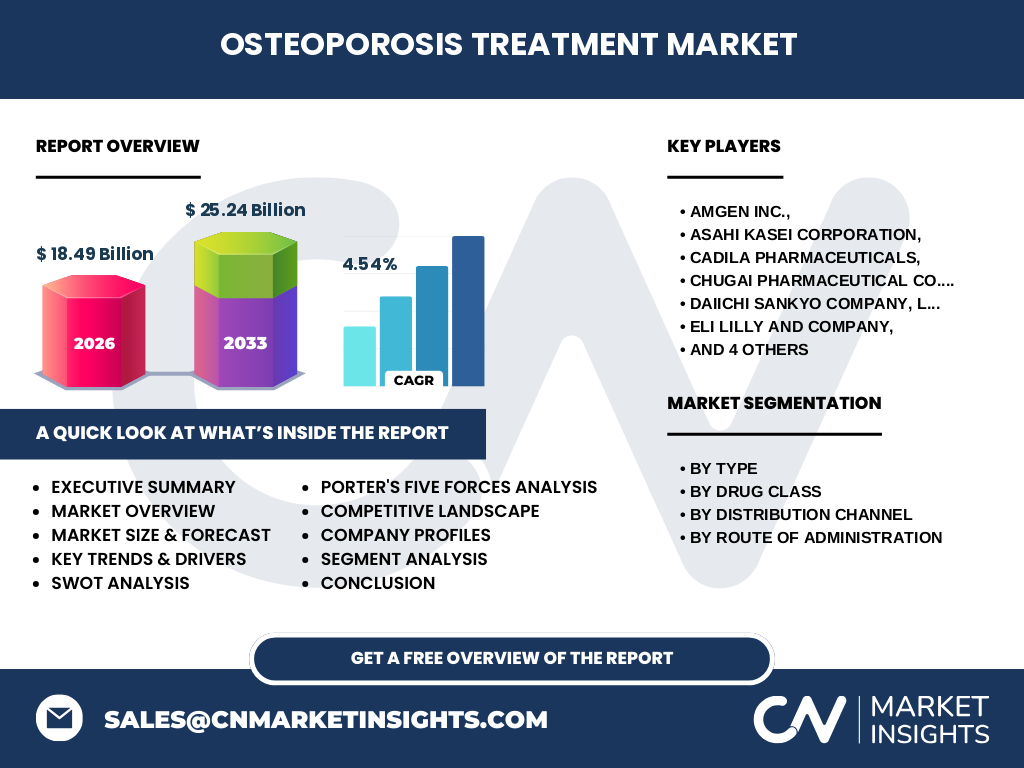

エグゼクティブサマリー - 高レベルの概要と主要な知見

骨粗鬆症治療市場は、高齢化社会の進展と骨粗鬆症患者数の増加により、安定した成長を遂げています。2026年の市場規模は18.49億ドルに達し、2027年から2033年にかけて年平均成長率4.54%で成長し、2033年には25.24億ドルに達すると予測されています。市場はタイプ別(原発性、続発性)、薬剤クラス別(カルシトニン、ビスホスホネート、選択的エストロゲン受容体モジュレーター、PTH関連アナボリック)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、投与経路別(経口、注射)に細分化されています。主要な成長ドライバーは、高齢化の進行、骨折による医療費の増大、新薬開発の進展です。一方、課題としては、治療薬の高額な費用、副作用への懸念、ジェネリック医薬品の影響があります。市場は、新興国の開拓、デジタルヘルスの導入、個別化医療の進展により、さらなる成長が期待されています。

骨粗鬆症治療市場の予測 - 2025-2032年の予測

骨粗鬆症治療市場の予測では、2025年から2032年にかけて安定した成長が見込まれています。2026年の市場規模は18.49億ドルで、その後2027年から2033年にかけて年平均成長率4.54%で拡大し、2033年には25.24億ドルに達すると予測されています。この成長は、高齢化の進行とそれに伴う骨粗鬆症患者数の増加、新薬開発の進展、新興市場の開拓によるものです。特に、バイオ医薬品の開発とデジタルヘルスの導入が市場拡大の主要な要因となっています。また、持続可能な医療への需要の高まりから、長時間作用型製剤や経口薬から注射薬への移行が進むと予想されています。地域別では、北米と欧州が市場をリードしていますが、アジア太平洋地域の成長率が最も高くなると予測されています。

骨粗鬆症治療市場の規模とシェア - セグメント別の内訳

骨粗鬆症治療市場は、タイプ別、薬剤クラス別、流通チャネル別、投与経路別の4つの主要なセグメントに分類されます。タイプ別では、原発性骨粗鬆症が市場の大部分を占めており、特に閉経後女性を対象とした治療が主流です。薬剤クラス別では、ビスホスホネートが最も大きなシェアを占めており、その次に選択的エストロゲン受容体モジュレーターが続きます。新興のPTH関連アナボリック薬剤は、急速な成長が見込まれています。流通チャネル別では、病院薬局が主要な流通経路であり、特に新薬の処方箋発行において重要な役割を果たしています。オンライン薬局の利用は増加傾向にあり、特にジェネリック医薬品の購入で顕著です。投与経路別では、経口薬が主流ですが、注射薬の需要が増加しており、特に長時間作用型製剤の開発が進んでいます。

グローバル骨粗鬆症治療市場の規模とシェア - 地域別の分布

グローバル骨粗鬆症治療市場は、地域によって大きく異なる特徴を持っています。北米地域は、高齢化の進行と医療費の高水準により、最大の市場シェアを占めています。特に、米国では骨粗鬆症治療薬の使用率が高く、新薬の開発も活発です。欧州地域は、北米に次ぐ規模であり、ドイツ、フランス、イタリアなどの国々で骨粗鬆症治療が進んでいます。アジア太平洋地域は、最も高い成長率を示すと予測されており、特に日本、中国、韓国での市場拡大が期待されています。これは、高齢化の急速な進行と医療意識の向上によるものです。ラテンアメリカ地域では、ブラジルやメキシコを中心に市場が拡大しており、中東・アフリカ地域では、サウジアラビアや南アフリカを中心に需要が増加しています。

骨粗鬆症治療市場の地域分析 - 詳細な地域市場のパフォーマンス

骨粗鬆症治療市場の地域分析では、各地域の特徴と成長要因が明らかになります。北米地域では、高齢化の進行と医療費の高水準により、市場が成熟しています。特に、米国では骨粗鬆症治療薬の使用率が高く、新薬の開発も活発です。欧州地域では、国によって医療制度が異なるため、市場の特徴も多様です。ドイツやフランスでは、国営医療保険制度により、治療へのアクセスが比較的容易です。アジア太平洋地域では、高齢化の急速な進行と医療意識の向上により、市場が急成長しています。特に、日本では高齢化率が世界最高水準であり、骨粗鬆症治療市場が拡大しています。新興国では、医療インフラの整備と医療費の増大により、市場が拡大しています。

骨粗鬆症治療市場の主要企業プロファイル - 業界プレーヤーと戦略

骨粗鬆症治療市場の主要企業には、Amgen Inc.、Asahi Kasei Corporation、Cadila Pharmaceuticals、Chugai Pharmaceutical Co., Ltd.、Daiichi Sankyo Company, Limited、Eli Lilly and Company、Novartis AG、Pfizer Inc.、Teijin Pharma Limited、Teva Pharmaceuticals Inc.が含まれます。これらの企業は、研究開発能力の高さとグローバルな販売網を強みとしています。Amgen Inc.は、バイオ医薬品の開発に注力しており、特にPTH関連アナボリック薬剤でリードしています。Novartis AGは、幅広い製品ポートフォリオとグローバルな展開を特徴としています。Eli Lilly and Companyは、新薬開発に積極的であり、特にバイオ医薬品の分野で革新的なアプローチを取っています。Pfizer Inc.は、ジェネリック医薬品の分野で強みを持ち、価格競争力を維持しています。これらの企業は、提携やM&Aを通じて市場での地位を強化しており、特に新薬開発における協力関係が活発です。

骨粗鬆症治療市場のポーターのファイブフォース分析 - 競争力の評価

骨粗鬆症治療市場のポーターのファイブフォース分析では、以下の5つの要因が評価されます。新規参入の脅威は、市場の成熟度と参入障壁の高さから中程度です。代替品の脅威は、骨粗鬆症治療における代替療法の限られた選択肢から低いと評価されます。買い手の交渉力は、ジェネリック医薬品の影響と価格競争の激化から中程度です。供給者の交渉力は、原材料の供給源の多様性と代替供給者の存在から中程度です。競争の激しさは、主要企業間の競争と新薬開発の進展から高いと評価されます。全体として、市場は中程度の魅力を持ち、新薬開発と地域拡大の機会が存在します。

骨粗鬆症治療市場のSWOT分析 - 強み、弱み、機会、脅威

骨粗鬆症治療市場のSWOT分析では、以下の要因が評価されます。強みとしては、高齢化社会の進展と骨粗鬆症患者数の増加、新薬開発の進展、主要企業の研究開発能力の高さが挙げられます。弱みとしては、治療薬の高額な費用、副作用への懸念、特に新興国における認知度の低さが挙げられます。機会としては、新興市場の開拓、デジタルヘルスの導入、個別化医療の進展が期待されています。脅威としては、ジェネリック医薬品の影響、サプライチェーンの混乱、規制の変更があります。全体として、市場は成長の機会を多く持ちながら、課題も多い状況にあります。

骨粗鬆症治療市場のバリューチェーン分析 - 業界構造と価値の流れ

骨粗鬆症治療市場のバリューチェーン分析では、以下の主要なステップが特定されます。まず、原材料調達では、医薬品の原材料を供給する企業が関与しています。次に、研究開発では、主要企業が新薬の開発に投資しており、特にバイオ医薬品の分野で革新的なアプローチが取られています。製造工程では、医薬品の製造と品質管理が行われ、流通・販売では、病院薬局、小売薬局、オンライン薬局を通じて医薬品が提供されています。最後に、アフターサービスでは、患者へのサポートとモニタリングが行われています。全体として、バリューチェーンは複雑であり、各ステップでの価値の追加が市場の成長に寄与しています。

骨粗鬆症治療市場の主要な投資インサイト - 戦略的投資の推奨

骨粗鬆症治療市場への投資インサイトでは、以下の戦略的推奨が示されています。まず、新薬開発への投資が重要であり、特にバイオ医薬品や個別化医療の分野での革新的なアプローチが期待されています。次に、新興市場への進出が有望であり、特にアジア太平洋地域での市場拡大が期待されています。デジタルヘルスへの投資も重要であり、テレメディスンやオンライン薬局の導入が市場拡大に寄与すると考えられます。さらに、持続可能な医療への投資が求められており、長時間作用型製剤や経口薬から注射薬への移行が進むと予想されています。最後に、提携やM&Aを通じた市場での地位強化が重要であり、特に新薬開発における協力関係の構築が求められています。

骨粗鬆症治療市場の結論 - まとめと主要なポイント

骨粗鬆症治療市場は、高齢化社会の進展と骨粗鬆症患者数の増加により、安定した成長を遂げています。2026年の市場規模は18.49億ドルに達し、2027年から2033年にかけて年平均成長率4.54%で拡大し、2033年には25.24億ドルに達すると予測されています。市場はタイプ別、薬剤クラス別、流通チャネル別、投与経路別に細分化されており、それぞれのセグメントで成長が見込まれています。主要な成長ドライバーは、高齢化の進行、骨折による医療費の増大、新薬開発の進展です。一方、課題としては、治療薬の高額な費用、副作用への懸念、ジェネリック医薬品の影響があります。市場は、新興国の開拓、デジタルヘルスの導入、個別化医療の進展により、さらなる成長が期待されています。

調査方法 - この調査の実施方法

本調査は、包括的な一次調査と二次調査を組み合わせて実施されました。一次調査では、業界の専門家、医療従事者、市場関係者へのインタビューを通じて、市場の現状と将来の展望についての洞察を得ました。二次調査では、公的機関の統計データ、業界レポート、学術論文、企業の年次報告書など、幅広い情報源からデータを収集しました。データの三角測量により、市場規模、成長率、セグメント別の内訳などの主要な指標を算出しました。また、地域ごとの市場特性を把握するために、各地域の専門家へのインタビューも実施しました。調査結果は、複数の検証手法を通じて精度を確保しています。

調査範囲 - カバレッジと制限

本調査の範囲は、2026年から2033年にかけての骨粗鬆症治療市場のグローバルな分析に及びます。対象となる市場は、タイプ別(原発性、続発性)、薬剤クラス別(カルシトニン、ビスホスホネート、選択的エストロゲン受容体モジュレーター、PTH関連アナボリック)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、投与経路別(経口、注射)に細分化されています。調査対象地域は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域です。調査の制限としては、一部の新興国におけるデータの入手困難さや、COVID-19パンデミックの影響による市場の不確実性が挙げられます。また、ジェネリック医薬品の市場シェアや価格変動の影響は、調査の精度に影響を与える可能性があります。

主要企業と最近の動向 - トップ企業の紹介と最近の発表、製品発売、提携、戦略的展開

骨粗鬆症治療市場の主要企業には、Amgen Inc.、Asahi Kasei Corporation、Cadila Pharmaceuticals、Chugai Pharmaceutical Co., Ltd.、Daiichi Sankyo Company, Limited、Eli Lilly and Company、Novartis AG、Pfizer Inc.、Teijin Pharma Limited、Teva Pharmaceuticals Inc.が含まれます。これらの企業は、最近の動向として、新薬開発、提携、M&Aなどの戦略的展開を進めています。Amgen Inc.は、PTH関連アナボリック薬剤の開発に注力しており、新製品の発売を予定しています。Novartis AGは、バイオ医薬品の分野で革新的なアプローチを取っており、最近では新薬の承認を取得しました。Eli Lilly and Companyは、個別化医療の分野で進展しており、患者の遺伝的背景に応じた治療選択を可能にする技術を開発しています。Pfizer Inc.は、ジェネリック医薬品の分野で強みを持ち、価格競争力を維持しています。これらの企業は、市場での地位を強化するために、提携やM&Aを通じてポートフォリオを拡大しています。