エンベデッドダイパッケージング技術市場の概要 - 定義、範囲、重要性

エンベデッドダイパッケージング技術とは、半導体デバイスを基板内部に直接埋め込む革新的なパッケージング技術です。この技術により、従来の表面実装方式に比べて大幅に小型化・高密度化が可能となり、電子機器の性能向上とコスト削減を実現します。市場の範囲は、ICパッケージ基板、硬質基板、フレキシブル基板などのプラットフォームを中心に、スマートフォン・タブレット、医療・ウェアラブル機器、産業機器、セキュリティ機器など多岐にわたる用途に及びます。エンベデッドダイパッケージング技術市場の重要性は、5G通信、IoTデバイス、AI処理、自動運転車両などの次世代技術の発展を支える基盤技術として位置付けられており、電子機器の小型化・高性能化・低消費電力化の要請に応える不可欠な技術です。

エンベデッドダイパッケージング技術市場のドライバー、制約、課題、機会 - 主要な成長要因と障壁

エンベデッドダイパッケージング技術市場の主要なドライバーは、コンシューマーエレクトロニクス、IT・通信、自動車、ヘルスケアなどの業界における電子機器の高性能化・小型化・低消費電力化の需要です。特に5Gスマートフォン、ウェアラブルデバイス、医療機器、自動車電子制御ユニットの需要拡大が市場成長を牽引しています。一方、制約要因としては、技術の複雑さと高い開発コスト、既存製造プロセスとの互換性問題、熱管理の難しさが挙げられます。課題としては、製造工程の標準化、品質管理の確立、技術者の育成が挙げられます。機会としては、新興国市場の拡大、新用途開発、環境規制への対応、AI・IoT技術との融合による新市場開拓が期待されます。

エンベデッドダイパッケージング技術市場の成長トレンド - 現在および新興のトレンド

エンベデッドダイパッケージング技術市場の成長トレンドは、高密度実装技術の進化、フレキシブル基板の採用拡大、マルチチップモジュール化の進展にあります。現在のトレンドとしては、5G通信インフラ向け高周波部品の需要増加、ウェアラブルデバイスの高機能化、自動車の電動化・自動運転化に伴う電子制御ユニットの高性能化が挙げられます。新興トレンドとしては、AIチップのエンベデッドパッケージング、量子コンピューティング向け特殊パッケージング、生体医療機器向け生分解性パッケージングの研究開発が進んでいます。また、サプライチェーンの再構築と地域生産の強化も重要なトレンドとなっています。

COVID-19のエンベデッドダイパッケージング技術市場への影響 - パンデミックの影響と回復の軌道

COVID-19パンデミックは、エンベデッドダイパッケージング技術市場に複雑な影響を及ぼしました。短期的には、サプライチェーンの混乱、製造工場の一時閉鎖、需要の減退が市場に打撃を与えました。特に2020年初頭には、半導体不足と物流の停滞により生産が大幅に制約されました。しかし、パンデミックはリモートワーク・オンライン教育の普及を加速させ、ノートパソコン、タブレット、ネットワーク機器の需要を押し上げました。市場の回復軌道は2021年以降急速に上向き、5Gネットワークの拡大、データセンターの増設、医療機器の需要増加により、エンベデッドダイパッケージング技術市場はV字回復を遂げています。今後は、サプライチェーンの強靭化と地域生産の多様化が市場の安定化に寄与すると予想されます。

エンベデッドダイパッケージング技術市場の競争環境 - 主要な競合他社と市場の統合

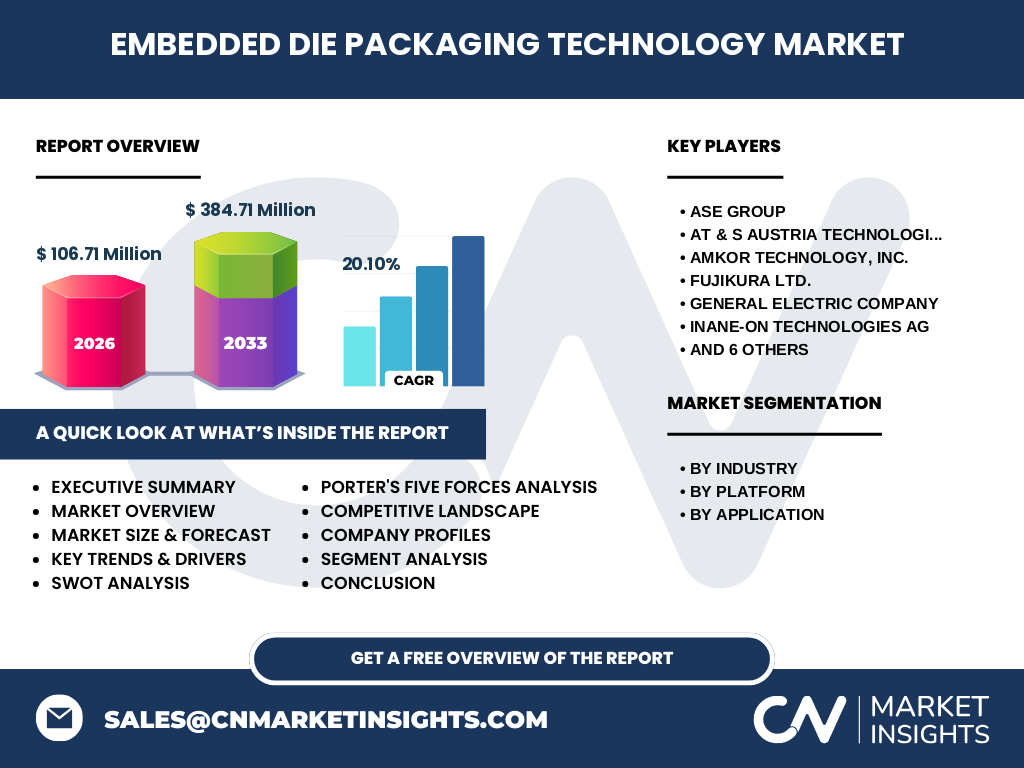

エンベデッドダイパッケージング技術市場の競争環境は、技術力と製造能力を有する大手半導体メーカーと専門のパッケージング企業が中心となっています。主要な競合他社には、ASE Group、AT&S、Amkor Technology、Fujikura、General Electric、INANE-ON TECHNOLOGIES、Microsemi、SCHWEIZER ELECTRONIC、SHINKO ELECTRIC INDUSTRIES、Taiwan Semiconductor Manufacturing Companyなどが含まれます。市場は技術革新のスピードが速く、合従連衡が進んでおり、特に先端プロセス技術を有する企業とパッケージング技術に強みを持つ企業との戦略的提携が増加しています。市場の統合傾向としては、大手企業による中小企業の買収、技術ライセンス供与、共同開発プロジェクトの増加が見られます。

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

エンベデッドダイパッケージング技術市場は、2026年の市場規模が1億606.71万ドルから、2027年から2033年にかけて3億8471.1万ドルに拡大し、CAGR20.10%で成長すると予測されています。この成長は、電子機器の高性能化・小型化・低消費電力化の需要、5G・AI・IoT技術の普及、自動車の電動化・自動運転化、医療機器の高度化などの要因によって牽引されています。市場は、コンシューマーエレクトロニクス、IT・通信、自動車、ヘルスケアなどの業界別、ICパッケージ基板、硬質基板、フレキシブル基板などのプラットフォーム別、スマートフォン・タブレット、医療・ウェアラブル機器、産業機器、セキュリティ機器などの用途別に細分化されています。主要企業は技術革新と市場開拓に注力しており、サプライチェーンの強靭化と地域生産の多様化が今後の市場安定化に重要です。

エンベデッドダイパッケージング技術市場の予測 - 2025年から2032年の予測

エンベデッドダイパッケージング技術市場は、2026年の1億606.71万ドルから2027年から2033年にかけて3億8471.1万ドルに拡大し、CAGR20.10%で成長すると予測されています。この予測は、5G通信の本格普及、AI・IoTデバイスの爆発的増加、自動車の電動化・自動運転化、医療機器の高度化、データセンターの増設などの長期的な需要トレンドに基づいています。特に2025年以降は、新興国市場の拡大、新用途開発、環境規制への対応、サプライチェーンの再構築が市場成長を加速させる要因となるでしょう。ただし、技術革新のスピード、原材料価格の変動、地政学的リスクなどの不確実性も市場予測に影響を与える可能性があります。

エンベデッドダイパッケージング技術市場の規模とシェア - セグメント別の内訳

エンベデッドダイパッケージング技術市場は、業界別、プラットフォーム別、用途別の3つの主要なセグメントに分類されます。業界別では、コンシューマーエレクトロニクス、IT・通信、自動車、ヘルスケア、その他業界が対象で、特にコンシューマーエレクトロニクスとIT・通信分野が市場の大部分を占めています。プラットフォーム別では、ICパッケージ基板、硬質基板、フレキシブル基板があり、フレキシブル基板はウェアラブルデバイスや医療機器での採用拡大により高成長が見込まれます。用途別では、スマートフォン・タブレット、医療・ウェアラブル機器、産業機器、セキュリティ機器、その他用途があり、スマートフォン・タブレット分野が最大の用途セグメントとなっています。各セグメントの詳細なシェアと成長率は、業界動向と技術進化に応じて変化しています。

グローバルエンベデッドダイパッケージング技術市場の規模とシェア - 地域別の分布

エンベデッドダイパッケージング技術市場は、アジア太平洋、北米、ヨーロッパ、中東・アフリカ、南米の5つの主要地域に分布しています。アジア太平洋地域は、中国、台湾、韓国、日本などの半導体製造大国を擁し、市場規模と生産能力の両面で最大のシェアを占めています。北米地域は、技術革新と高付加価値製品の開発でリードしており、特に米国は先端パッケージング技術の研究開発で優位性を持っています。ヨーロッパ地域は、自動車電子と産業機器向けの需要が高く、ドイツやオランダが主要な市場となっています。中東・アフリカと南米地域は、市場規模は比較的小さいものの、新興国市場の拡大に伴い成長ポテンシャルを秘めています。

エンベデッドダイパッケージング技術市場の地域分析 - 詳細な地域別市場動向

エンベデッドダイパッケージング技術市場の地域分析では、各地域の特徴と成長要因が明らかになります。アジア太平洋地域は、半導体製造の集積地であり、低コスト生産と大規模な需要市場を兼ね備えています。中国の5Gインフラ整備、台湾の半導体製造能力、韓国の先端技術開発、日本の高品質製造が地域市場を牽引しています。北米地域は、技術革新と高付加価値製品の開発でリードしており、シリコンバレーを中心としたスタートアップ企業の活発な活動が新技術の導入を促進しています。ヨーロッパ地域は、自動車産業の電動化と産業4.0の推進により、高性能パッケージング技術の需要が高まっています。中東・アフリカと南米地域は、スマートシティ構想とデジタル化推進により、市場拡大の機会を迎えています。

エンベデッドダイパッケージング技術市場の主要企業プロファイル - 業界プレーヤーと戦略

エンベデッドダイパッケージング技術市場の主要企業は、技術力と製造能力を有するグローバルプレーヤーです。ASE Groupは、パッケージング技術のリーダーとして幅広いソリューションを提供しており、特に高度なパッケージング技術で高い評価を得ています。AT&Sは、高密度実装と高周波特性に強みを持ち、自動車と通信分野で主要な顧客基盤を有しています。Amkor Technologyは、世界最大級のパッケージング・テストサービスプロバイダーとして、幅広い業界にソリューションを提供しています。Fujikuraは、フレキシブル基板技術に特化し、ウェアラブルデバイス市場で高いシェアを誇っています。その他、General Electric、INANE-ON TECHNOLOGIES、Microsemi、SCHWEIZER ELECTRONIC、SHINKO ELECTRIC INDUSTRIES、Taiwan Semiconductor Manufacturing Companyなどが市場をリードしています。これらの企業は、技術革新、戦略的提携、M&A、新市場開拓を通じて競争力を強化しています。

エンベデッドダイパッケージング技術市場のポーターズファイブフォース分析 - 競争力の評価

エンベデッドダイパッケージング技術市場のポーターズファイブフォース分析では、以下の5つの競争要因が評価されます。新規参入の脅威は、技術の複雑さと高い開発コストにより中程度ですが、新興技術の登場により脅威は増大する可能性があります。サプライヤーの交渉力は、原材料の特殊性と供給の制約により高く、特に希少金属や特殊樹脂の供給が市場に影響を与えます。買い手の交渉力は、大手電子機器メーカーの集中度が高いため中程度から高く、価格交渉力が強い傾向にあります。代替品の脅威は、技術の特殊性から低いですが、新技術の登場により代替可能性は高まります。競争の激しさは、技術革新のスピードと市場成長の可能性から非常に高く、企業間の競争は激化しています。

エンベデッドダイパッケージング技術市場のSWOT分析 - 強み、弱み、機会、脅威

エンベデッドダイパッケージング技術市場のSWOT分析は以下の通りです。強み:技術革新のスピード、高密度実装の実現、多様な用途展開、主要企業の技術力と製造能力。弱み:技術の複雑さと高い開発コスト、製造工程の標準化の遅れ、品質管理の難しさ、サプライチェーンの脆弱性。機会:新興国市場の拡大、新用途開発、環境規制への対応、AI・IoT技術との融合、サプライチェーンの再構築。脅威:技術革新のスピード、原材料価格の変動、地政学的リスク、代替技術の登場、市場の飽和化の可能性。

エンベデッドダイパッケージング技術市場のバリューチェーン分析 - 業界構造と価値の流れ

エンベデッドダイパッケージング技術市場のバリューチェーンは、原材料供給、素材開発、製造装置、パッケージングサービス、最終製品組立、販売・マーケティングの6つの主要な段階から構成されています。原材料供給段階では、半導体材料、基板材料、封止材料などの供給が市場を支えています。素材開発段階では、新素材の研究開発が技術革新を推進しています。製造装置段階では、高精度な製造装置の開発が製造能力の向上に寄与しています。パッケージングサービス段階では、各種パッケージング技術の提供と品質管理が重要な役割を果たしています。最終製品組立段階では、パッケージングされた半導体を電子機器に組み込む工程が含まれます。販売・マーケティング段階では、顧客ニーズの把握とソリューション提供が市場拡大に貢献しています。

エンベデッドダイパッケージング技術市場の主要な投資インサイト - 戦略的投資の推奨

エンベデッドダイパッケージング技術市場への戦略的投資インサイトは、以下の点に焦点を当てるべきです。技術開発への投資:高密度実装、3Dパッケージング、フレキシブル基板技術などの先端技術への投資が市場競争力を高めます。生産能力の拡大:需要増加に対応するための生産ラインの増設と自動化投資が必要です。サプライチェーンの強靭化:地域生産の多様化とサプライヤーの分散化によるリスクヘッジが重要です。新市場開拓:新興国市場と新用途開発への投資が成長機会を拡大します。M&A戦略:技術力と市場シェアを獲得するための戦略的買収と提携が有効です。環境対応:グリーンパッケージング技術とリサイクル技術への投資が規制対応とブランド価値向上に寄与します。

エンベデッドダイパッケージング技術市場の結論 - 要約と主要なポイント

エンベデッドダイパッケージング技術市場は、2026年の1億606.71万ドルから2027年から2033年にかけて3億8471.1万ドルに拡大し、CAGR20.10%で成長する見通しです。この成長は、電子機器の高性能化・小型化・低消費電力化の需要、5G・AI・IoT技術の普及、自動車の電動化・自動運転化、医療機器の高度化などの要因によって牽引されています。市場は、コンシューマーエレクトロニクス、IT・通信、自動車、ヘルスケアなどの業界別、ICパッケージ基板、硬質基板、フレキシブル基板などのプラットフォーム別、スマートフォン・タブレット、医療・ウェアラブル機器、産業機器、セキュリティ機器などの用途別に細分化されています。主要企業は技術革新と市場開拓に注力しており、サプライチェーンの強靭化と地域生産の多様化が今後の市場安定化に重要です。

調査方法 - この調査の実施方法

エンベデッドダイパッケージング技術市場の調査方法は、一次調査と二次調査の組み合わせに基づいています。一次調査では、業界専門家、企業幹部、市場関係者へのインタビューとアンケート調査を実施し、市場動向と将来予測に関する直接的な情報を収集しました。二次調査では、企業の年次報告書、財務報告書、特許情報、学術論文、業界団体の統計データ、政府の政策文書など、公開されている情報を分析しました。市場規模と成長率の算出には、ボトムアップアプローチとトップダウンアプローチを組み合わせ、データの三角測量を行い精度を高めました。また、COVID-19の影響分析では、パンデミック前後の市場動向を比較し、回復軌道を予測しました。

調査範囲 - 対象と限界

エンベデッドダイパッケージング技術市場の調査範囲は、2026年から2033年までの市場規模、成長率、セグメント別内訳、地域別分布、主要企業の戦略分析を含みます。対象とする技術は、ICパッケージ基板、硬質基板、フレキシブル基板を用いたエンベデッドダイパッケージング技術全般であり、スマートフォン・タブレット、医療・ウェアラブル機器、産業機器、セキュリティ機器などの主要用途をカバーしています。調査の限界としては、一部の新興国市場のデータ取得の難しさ、技術革新のスピードによる予測の不確実性、地政学的リスクの影響を完全に排除できない点が挙げられます。また、市場シェアの詳細な数値は、企業の非公開情報により一部推定に基づくものとなっています。

エンベデッドダイパッケージング技術市場の主要企業と最近の動向 - トップ企業の紹介と最近の発表、製品発売、提携、戦略的展開

エンベデッドダイパッケージング技術市場の主要企業は、ASE Group、AT&S、Amkor Technology、Fujikura、General Electric、INANE-ON TECHNOLOGIES、Microsemi、SCHWEIZER ELECTRONIC、SHINKO ELECTRIC INDUSTRIES、Taiwan Semiconductor Manufacturing Companyなどです。これらの企業は、技術革新と市場開拓に注力しており、最近の動向としては、5G通信向け高周波パッケージング技術の開発、AIチップ向け3Dパッケージングの製品化、自動車電子向け高信頼性パッケージングの提供、医療機器向け生体適合性パッケージングの研究開発が進められています。また、戦略的提携としては、半導体メーカーとパッケージング企業の協業、新興技術スタートアップの買収、地域生産の強化に向けた合弁事業の設立などが見られます。これらの動向は、市場の技術革新と競争力強化に寄与しています。