亚太数据中心建设市场报告概述 - 定义、范围和重要性

亚太数据中心建设市场报告是对亚太地区数据中心建设行业的全面分析。数据中心是现代信息技术基础设施的核心,为云计算、大数据存储、人工智能等技术应用提供支持。亚太地区作为全球经济发展最快的地区之一,对数据中心的需求持续增长。本报告涵盖了从市场规模、增长趋势到竞争格局等多个方面,为行业参与者、投资者和政策制定者提供决策依据。

亚太数据中心建设市场报告驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

亚太数据中心建设市场的主要驱动因素包括数字经济快速发展、云服务需求激增、5G网络部署以及人工智能等新兴技术的普及。制约因素则包括高昂的建设成本、复杂的监管环境以及土地资源有限。挑战主要体现在技术更新换代快、能源消耗大以及人才短缺等方面。机遇方面,绿色数据中心建设、边缘计算和数据主权政策为市场带来了新的发展空间。

亚太数据中心建设市场报告增长趋势 - 当前和新兴趋势塑造市场

当前亚太数据中心建设市场呈现出规模化、智能化和绿色化三大趋势。规模化体现在大型数据中心集群的建设,智能化则体现在自动化运营和管理系统的应用,绿色化则体现在对可再生能源和节能技术的重视。新兴趋势包括模块化数据中心的快速发展、超大规模数据中心的兴起以及混合云架构的普及。

COVID-19对亚太数据中心建设市场报告的影响 - 疫情影响和恢复轨迹

COVID-19疫情对亚太数据中心建设市场产生了双重影响。一方面,远程办公、在线教育和数字服务的激增推动了数据中心需求的增长;另一方面,供应链中断和施工延误也给市场带来了一定挑战。随着疫情得到控制,市场呈现出快速恢复的态势,数字化转型的加速更是为数据中心建设注入了新的动力。

亚太数据中心建设市场报告竞争格局 - 主要竞争对手和市场整合

亚太数据中心建设市场竞争格局相对分散,既有国际巨头也有本地企业。主要竞争对手包括AECOM、DPR Construction、Fujitsu、Hitachi Vantara等。市场整合趋势明显,大型企业通过并购和合作扩大市场份额。同时,本地企业也在通过技术创新和服务优化提升竞争力。

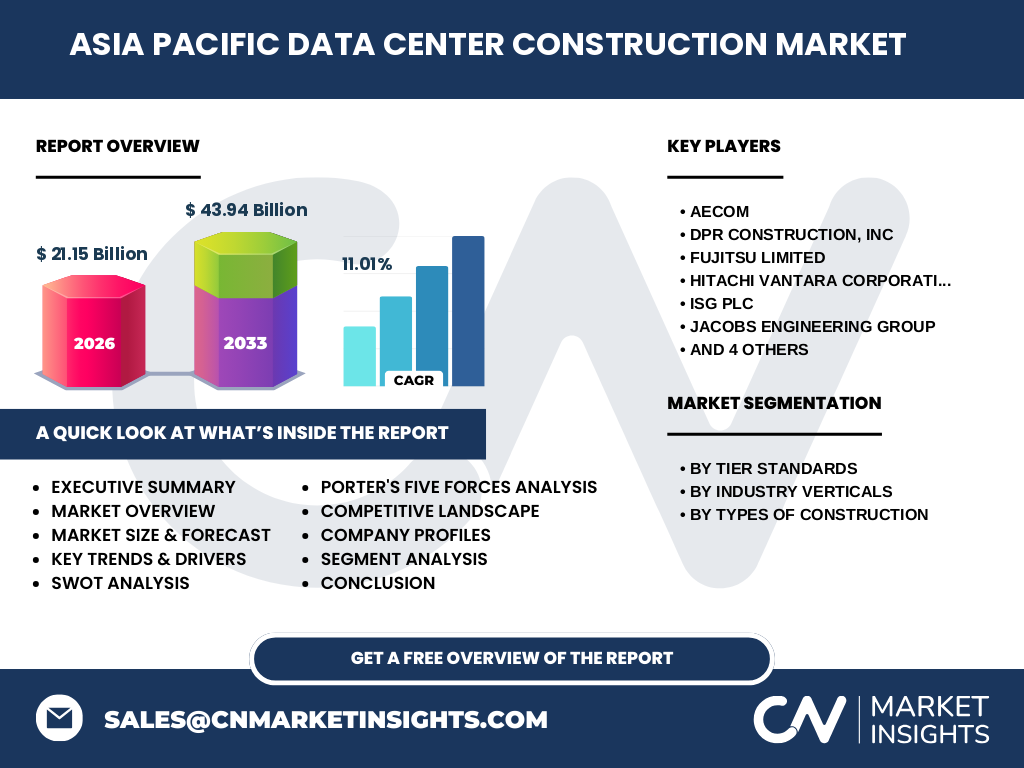

执行摘要 - 关于亚太数据中心建设市场报告的高层次概述和关键发现

亚太数据中心建设市场正处于快速增长阶段,预计到2026年市场规模将达到21.15亿美元,2027年至2033年的预测期内将达到43.94亿美元,复合年增长率为11.01%。市场增长主要得益于数字经济的发展、云服务的普及以及新技术的应用。同时,市场也面临着建设成本高、监管复杂等挑战,但机遇大于挑战,绿色数据中心和边缘计算等新趋势为市场带来了新的增长点。

亚太数据中心建设市场报告预测 - 2025-2032年的预测

根据市场研究,亚太数据中心建设市场在2025年至2032年期间将保持稳定增长。预计到2026年市场规模将达到21.15亿美元,2027年至2033年的预测期内将达到43.94亿美元,复合年增长率为11.01%。这一增长主要得益于数字经济的发展、云服务的普及以及新技术的应用。同时,市场也面临着建设成本高、监管复杂等挑战,但机遇大于挑战,绿色数据中心和边缘计算等新趋势为市场带来了新的增长点。

亚太数据中心建设市场报告按细分市场的规模和份额 - 按{segmentData}细分

亚太数据中心建设市场按等级标准分为一级和二级、三级、四级。按行业垂直领域分为银行、金融服务和保险、政府、教育、制造业、零售、交通运输、媒体和娱乐。按施工类型分为一般施工、电气设计、机械设计。其中,一级和二级数据中心因其高可靠性和安全性受到银行、金融服务和保险行业的青睐,而三级和四级数据中心则在政府、教育等行业得到广泛应用。

亚太数据中心建设市场报告按地区的全球规模和份额 - 地理分布

亚太数据中心建设市场在地理分布上呈现出东亚、东南亚和南亚三个主要区域。东亚地区,特别是中国、日本和韩国,是市场的主要驱动力,占据了较大的市场份额。东南亚地区,如新加坡、马来西亚和泰国,市场增长迅速,南亚地区,如印度和巴基斯坦,市场潜力巨大。不同地区的市场规模和增长率存在差异,但整体呈上升趋势。

亚太数据中心建设市场报告的区域分析 - 详细的区域市场表现

亚太数据中心建设市场在不同地区的表现各有特色。东亚地区,特别是中国,市场规模最大,增长最快,得益于数字经济的发展和政策支持。东南亚地区,如新加坡和马来西亚,市场增长迅速,主要受云服务需求的驱动。南亚地区,如印度,市场潜力巨大,但面临着基础设施建设滞后等挑战。不同地区的市场表现受到经济水平、政策环境和技术接受度等因素的影响。

亚太数据中心建设市场报告中的领先公司简介 - 行业参与者和战略

亚太数据中心建设市场的主要参与者包括AECOM、DPR Construction、Fujitsu、Hitachi Vantara、ISG、Jacobs Engineering、Rittal、Schneider Electric、Tripp Lite和Turner Construction。这些公司通过技术创新、服务优化和战略合作等方式提升竞争力。例如,Fujitsu专注于绿色数据中心建设,Hitachi Vantara在智能化运营方面处于领先地位,而Schneider Electric则在能源管理方面具有优势。

亚太数据中心建设市场报告的波特五力分析 - 竞争力量评估

亚太数据中心建设市场的波特五力分析显示,市场的竞争强度中等。新进入者的威胁较低,因为市场进入壁垒较高,包括高昂的建设成本和复杂的监管环境。供应商的议价能力中等,因为关键原材料和技术的供应商相对较少。买家的议价能力较高,因为买家有多种选择,并且对价格敏感。替代品的威胁较低,因为数据中心是信息技术基础设施的核心。行业内的竞争者众多,竞争激烈,但市场整合趋势明显。

亚太数据中心建设市场报告的SWOT分析 - 优势、劣势、机会和威胁

亚太数据中心建设市场的SWOT分析显示,优势在于市场规模大、增长潜力高、政策支持力度大;劣势在于建设成本高、监管复杂、人才短缺;机会在于绿色数据中心建设、边缘计算和数据主权政策;威胁在于市场竞争激烈、技术更新换代快、能源消耗大。总体而言,市场的优势和机会大于劣势和威胁,市场前景看好。

亚太数据中心建设市场报告的价值链分析 - 行业结构和价值流动

亚太数据中心建设市场的价值链包括原材料供应商、设备制造商、施工企业、运营商和最终用户。原材料供应商提供建筑材料和设备,设备制造商提供服务器、存储设备和网络设备,施工企业负责数据中心的建设,运营商负责数据中心的运营和管理,最终用户是数据中心的服务对象。价值链各环节紧密相连,共同推动市场的健康发展。

亚太数据中心建设市场报告中的关键投资见解 - 战略投资建议

亚太数据中心建设市场的关键投资见解包括:1) 关注绿色数据中心建设,符合可持续发展趋势;2) 投资边缘计算,满足低延迟需求;3) 关注数据主权政策,把握政策红利;4) 投资智能化运营,提升效率和安全性;5) 关注市场整合机会,通过并购和合作扩大市场份额。这些投资策略将有助于投资者把握市场机遇,实现长期可持续发展。

亚太数据中心建设市场报告结论 - 总结和关键要点

亚太数据中心建设市场正处于快速增长阶段,预计到2026年市场规模将达到21.15亿美元,2027年至2033年的预测期内将达到43.94亿美元,复合年增长率为11.01%。市场增长主要得益于数字经济的发展、云服务的普及以及新技术的应用。同时,市场也面临着建设成本高、监管复杂等挑战,但机遇大于挑战,绿色数据中心和边缘计算等新趋势为市场带来了新的增长点。投资者应关注市场趋势,把握投资机遇,实现长期可持续发展。

研究方法 - 本研究是如何进行的

本研究的市场数据来自于行业报告、公司年报、新闻稿和专家访谈等一手和二手资料。研究方法包括定性和定量分析,如市场细分、SWOT分析、波特五力分析和价值链分析等。同时,研究还考虑了宏观经济因素、政策环境和技术趋势等影响因素。研究结果旨在为行业参与者、投资者和政策制定者提供决策依据。

研究范围 - 覆盖范围和局限性

本研究的范围包括亚太地区的数据中心建设市场,涵盖了市场规模、增长趋势、竞争格局、区域分析和关键参与者等多个方面。研究的时间范围从2025年到2032年,重点关注2026年至2033年的预测期。研究的局限性在于数据获取的局限性和市场预测的不确定性。尽管如此,本研究旨在为行业参与者、投资者和政策制定者提供全面的市场分析和决策依据。

亚太数据中心建设市场报告中的关键公司和最新发展 - 顶级公司简介及其最新公告、产品发布、合作伙伴关系和战略发展

亚太数据中心建设市场的主要参与者包括AECOM、DPR Construction、Fujitsu、Hitachi Vantara、ISG、Jacobs Engineering、Rittal、Schneider Electric、Tripp Lite和Turner Construction。这些公司最近的发展包括:Fujitsu发布了新的绿色数据中心解决方案;Hitachi Vantara推出了智能化运营管理系统;Schneider Electric与本地企业合作,扩大市场份额;Tripp Lite发布了新的模块化数据中心产品;Turner Construction参与了多个大型数据中心项目的建设。这些发展表明,市场参与者正在通过技术创新和战略合作等方式提升竞争力,推动市场的健康发展。