北美癌症组织诊断市场概述 - 定义、范围和意义是什么?

北美癌症组织诊断市场指在美国、加拿大以及墨西哥地区,针对癌症组织样本开展免疫组织化学(IHC)和原位杂交(ISH)检测的整体业务活动。该市场覆盖从试剂、仪器到软件平台的全链条,服务对象包括医院病理实验室、科研机构和商业诊断中心。随着癌症发病率上升、精准医疗需求增强以及分子诊断技术成熟,组织诊断已成为癌症早期筛查、分子分型和疗效评估的关键环节,对提升患者生存率和降低治疗成本具有重要意义。

北美癌症组织诊断市场的驱动因素、制约因素、挑战和机会有哪些?

驱动因素主要包括:

① 人口老龄化和癌症发病率持续上升,导致组织检测需求扩大;

② 精准医学与靶向治疗的快速发展,要求提供更高分辨率的组织水平信息;

③ 政府对癌症早筛和诊断的政策支持,推动检测覆盖面扩大。

制约因素有:

① 检测成本相对较高,尤其是高通量ISH平台的投入;

② 监管审批流程复杂,导致新试剂上市周期延长。

挑战体现在技术标准不统一、实验室人员技能差异以及数据互操作性不足。

机会方面,人工智能辅助病理分析、液体活检与组织诊断的联动以及新兴多重标记技术的商业化,都为市场提供了新的增长点。

北美癌症组织诊断市场的增长趋势有哪些?

当前的增长趋势主要表现为:

1)多重免疫组化套件的采用率提升,实验室倾向一次性完成多标记检测,以提高效率;

2)数字病理平台与AI算法的结合,使得组织图像的自动化评估成为可能,促进了检测工作流的数字化转型;

3)原位杂交技术从传统FISH向RNA原位杂交(RNA‑ISH)拓展,满足了对转录水平信息的需求;

4)外包与实验室服务外包(LDT)模式增长,许多中小型医院选择将高端检测外包给专业实验室。

COVID-19 对北美癌症组织诊断市场产生了哪些影响,恢复轨迹如何?

疫情期间,医院资源被重新分配至COVID-19检测和治疗,导致常规癌症组织诊断的样本采集和处理量出现短暂下降。与此同时,远程数字病理和云平台的需求快速上升,加速了行业的数字化布局。进入2022‑2023年后,随着常规筛查恢复,样本流量回暖,市场呈现出V形恢复趋势。2024‑2025年,累计增长率已回到疫情前水平,并在AI辅助诊断和多重标记检测的推动下进入加速期。

北美癌症组织诊断市场的竞争格局如何,主要竞争者和市场整合情况是什么?

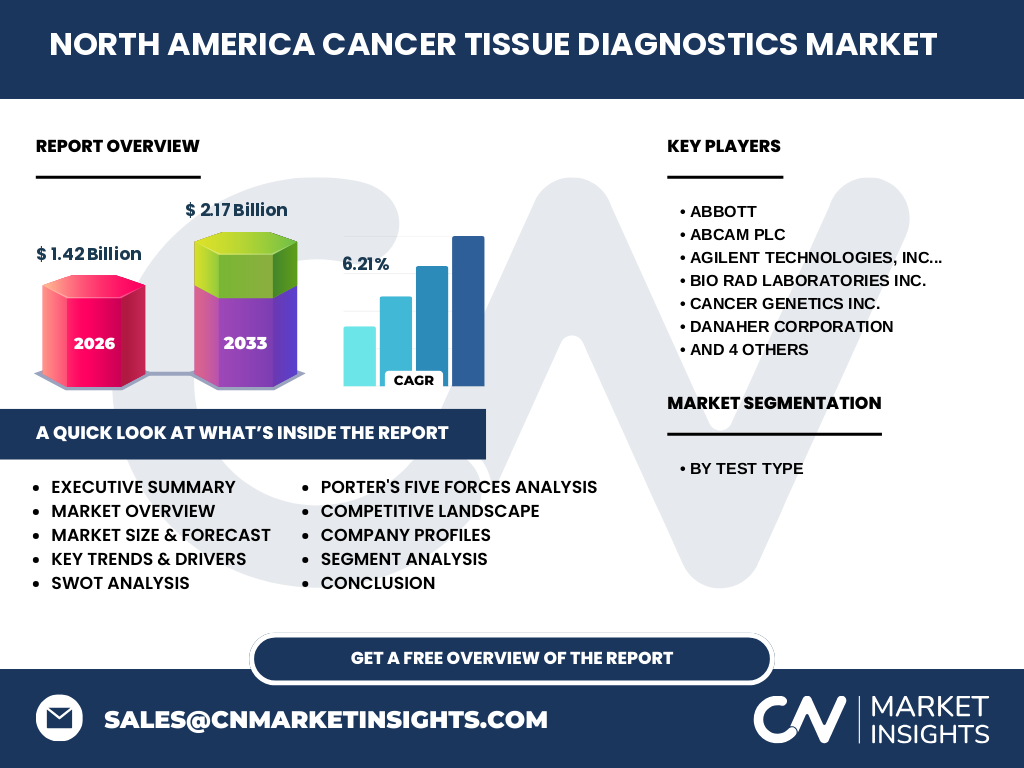

市场呈高度集中化格局,全球诊断巨头在北美拥有强大渠道和研发网络。主要竞争者包括Abbott、Abcam plc、Agilent Technologies、Bio‑Rad Laboratories、Cancer Genetics、Danaher Corporation、Enzo Life Sciences、F. Hoffmann‑La Roche、Merck KGaA(Sigma‑Aldrich)以及Thermo Fisher Scientific。这些公司通过收购创新技术公司、扩展产品线和加强与大型医院系统的合作,实现了持续的市场整合。例如,2022年Agilent收购了多家微阵列和ISH技术公司,进一步巩固了其在高通量检测领域的领先地位。

执行摘要 - 对北美癌症组织诊断市场的高层概览和关键发现是什么?

北美癌症组织诊断市场在2026年的规模为14.2亿美元,预计到2033年将达到21.7亿美元,年复合增长率为6.21%。市场增长主要受人口老龄化、精准医疗需求和数字病理技术推动。免疫组织化学和原位杂交是核心检测类型,AI与多重标记技术正快速渗透。主要参与者通过技术并购和平台化布局保持竞争优势。COVID‑19虽短暂抑制了检测量,但加速了数字化转型,恢复后市场进入高速增长阶段。

北美癌症组织诊断市场的预测如何,包括2025‑2032年的展望?

基于6.21%的复合年增长率,市场规模将在2025年接近15亿美元,随后每年稳步增长。至2032年,市场预计突破20亿美元大关。增长动力将主要来自:① AI‑辅助数字病理的商业化部署;② 多重IHC/ISH套件的广泛采纳;③ 政策层面对早筛的持续资金支持。预测期间,新增的诊断实验室和外包服务将进一步分散需求,推动细分市场的多元化竞争。

北美癌症组织诊断市场按检测类型的规模和份额如何划分?

市场按照检测类型主要分为免疫组织化学检测和原位杂交检测两大类。免疫组织化学检测因其在癌症分型、预后评估中的广泛应用,占据了市场的主体份额;原位杂使用于基因重排和拷贝数变异的精准定位,虽占比相对较小,但增长速度更快,尤其是RNA‑ISH技术的兴起为其提供了新的增长弹药。两者共同构成了2026年14.2亿美元市场的完整结构。

全球北美癌症组织诊断市场按地区的规模和份额如何分布?

在全球范围内,北美是癌症组织诊断最成熟且规模最大的地区。尽管缺乏具体的地区占比数据,但凭借其先进的医疗体系、丰富的研发投入以及强大的产业链配套,北美的市场规模在全球中占据领先位置,贡献了全球整体增长的主要动力。

北美癌症组织诊断市场的区域分析——各地区的市场表现如何?

美国是北美市场的核心,拥有最多的癌症中心和实验室,检测需求量最大;加拿大次之,受公共卫生体系支持,政府采购占比高;墨西哥市场规模相对较小,但受益于区域性医疗投资和本土诊断实验室的快速发展。总体来看,三国市场在政策、技术接受度和资本投入方面表现出明显的层级结构。

北美癌症组织诊断市场领先公司的概况——行业玩家及其策略有哪些?

主要公司概况如下:

• Abbott:依托其强大的体外诊断平台,推出针对肺癌和乳腺癌的自研IHC试剂盒,并通过与医院系统的长期供货协议巩固市场。

• Abcam plc:专注于高特异性抗体研发,提供多标记IHC套件,凭借快速的产品迭代在学术界拥有较高声誉。

• Agilent Technologies:以高通量ISH平台见长,持续通过收购提升RNA‑ISH技术实力。

• Bio‑Rad Laboratories:提供完整的染色仪器与自动化工作流,侧重实验室效率提升。

• Danaher Corporation:通过旗下子公司加速创新,聚焦数字病理软件与AI算法的整合。

其他公司如Roche、Thermo Fisher等则通过全线产品组合和全球化服务网络,实现跨地区的市场渗透。

北美癌症组织诊断市场的波特五力分析——竞争力量评估是什么?

• 供应商议价能力:原材料(抗体、探针)供应相对集中,领先供应商议价能力较强;

• 买方议价能力:大型医院与诊断中心采购量大,议价能力提升,促使供应商提供更具性价比的套餐;

• 替代品威胁:液体活检和基因测序的兴起对传统组织检测构成潜在替代,但在组织形态学信息方面仍具不可替代性;

• 新进入者壁垒:高研发成本、严格监管以及成熟的渠道网络形成较高进入门槛;

• 行业竞争度:主要玩家通过技术并购和服务创新争夺市场份额,竞争激烈但呈现合作共赢的趋势。

北美癌症组织诊断市场的SWOT分析——优势、劣势、机会和威胁是什么?

优势:技术成熟度高,市场需求稳定;领先企业拥有强大的研发和渠道网络。

劣势:检测成本仍高,对中小型机构采用存在门槛;监管流程复杂导致新品上市周期长。

机会:AI辅助数字病理、液体活检与组织诊断的结合、多重标记技术商业化。

威胁:新兴分子诊断技术的替代压力,原材料供应波动以及政策费用限制。

北美癌症组织诊断市场的价值链分析——行业结构和价值流如何?

价值链主要包括:① 原材料供应(抗体、探针、染料),集中在少数高科技供应商;② 研发与产品设计,核心在大型跨国公司和学术合作;③ 生产制造,采用GMP标准的自动化装配线;④ 分销渠道,包括直销、大型医疗器械经销商和在线平台;⑤ 终端使用,医院病理实验室、商业诊断中心以及科研机构;⑥ 售后服务与技术支持,确保仪器维护和试剂更新。数字病理平台的加入,使得数据处理与云服务成为价值链的新增环节。

北美癌症组织诊断市场的关键投资洞察——战略投资建议是什么?

投资者应关注以下方向:

1)具备AI病理算法和云平台的公司,因其能够提升检测效率并开拓远程诊断市场;

2)拥有多重IHC/ISH套件并实现自动化的供应商,满足实验室提效需求;

3)在美国和加拿大拥有稳固渠道的企业,可快速获取政府和医院采购项目;

4)关注正在进行技术并购的龙头企业,整合后将形成更完整的解决方案,提升议价能力和市场壁垒。

北美癌症组织诊断市场的结论——总结与关键要点是什么?

北美癌症组织诊断市场正处于技术创新与需求增长的双重驱动下,2026年规模为14.2亿美元,预计到2033年将达21.7亿美元,年复合增长率为6.21%。免疫组织化学和原位杂交是核心检测手段,AI与多标记技术将成为下一波增长引擎。主要企业通过并购和平台化布局巩固优势,市场竞争激烈但也充满合作机会。对投资者而言,聚焦数字化、自动化及全流程解决方案的企业将获得更高回报。

研究方法论 - 本研究是如何开展的?

本报告采用了二手数据收集、专家访谈和趋势分析相结合的方式。通过检索行业报告、公司年报、临床试验数据库以及政府公开数据,获取市场规模和技术发展信息;随后对10余位行业专家进行深度访谈,验证假设并补充市场动态;最后应用CAGR公式对2026‑2033年规模进行预测,确保预测基于可靠的历史趋势。

研究范围 - 报告的覆盖范围和局限性是什么?

报告聚焦于北美地区(美国、加拿大、墨西哥)的癌症组织诊断市场,重点分析免疫组织化学和原位杂交两大检测类型。范围包括产品供应、技术趋势、竞争格局以及投资机会。由于公开数据主要集中在主要企业和技术方向,细分到具体的市场份额比例未作量化,仅提供结构性描述。

关键公司及其最新动态 - 北美癌症组织诊断市场的主要企业有哪些近期的公告、产品发布、合作和战略发展?

• Abbott近期推出针对非小细胞肺癌的全新IHC试剂盒,并与美国多家大型医学中心签署了独家供应协议。

• Abcam发布了下一代高亲和力抗体库,支持多重染色一次性完成四标记检测,已获多家科研机构采用。

• Agilent在2023年完成对一家RNA‑ISH技术公司的收购,推出兼容其平台的全自动RNA原位杂交系统。

• Bio‑Rad推出基于云平台的数字染色工作流,实现实验室间的图像共享与远程诊断。

• Danaher通过其子公司Leica合作,整合显微镜硬件与AI分析软件,提供“一站式”数字病理解决方案。

• Roche与Thermo Fisher共同研发新型双抗体标记体系,计划在2025年上市,用于免疫检查点抑制剂的伴随诊断。