欧洲航空零售市场概述——定义、范围和重要性是什么?

欧洲航空零售市场指的是在欧洲地区航空公司及其合作伙伴在航班前后向乘客提供的各类商品与服务的销售活动,包括登机前后零售、全服务航空公司与低成本航空公司的渠道划分,以及配件、酒类、美容产品和商品等购物类型。该市场规模在2026年达到72亿元人民币,已成为航空公司提升非票务收入、增强乘客体验以及巩固品牌差异化的重要利润来源。

欧洲航空零售市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括乘客消费意愿提升、航空公司对辅助收入的依赖加深、以及数字化和移动支付技术的普及。限制因素主要是监管政策对免税商品的限制以及燃油价格波动对票价的冲击。挑战体现在低成本航空公司对价格敏感的乘客需求与高端服务之间的平衡。机遇则来自于个性化营销、航班上沉浸式购物体验以及与本地品牌的合作,可进一步打开增长空间。

欧洲航空零售市场的增长趋势是什么?

当前趋势包括:① 通过智能机上娱乐系统实现即时购物;② 采用预订平台让乘客在订票时即选购商品;③ 低成本航空公司逐步引入付费行李与机上零售,实现收入多元化;④ 可持续包装与本土化商品受到环保意识强的欧洲乘客青睐;⑤ 通过大数据分析实现精准推荐,提升客单价。

COVID-19对欧洲航空零售市场产生了哪些影响,恢复轨迹如何?

疫情期间,航班量骤降导致零售收入骤减,部分机场免税店甚至关闭。随着2022年后旅行需求复苏,乘客对机上购物的渴望快速回升,2024年零售销量已恢复至疫情前约80%。2026年市场规模达到72亿元,显示出强劲的复苏势头,并为后续的高速增长奠定基础。

欧洲航空零售市场的竞争格局如何,主要竞争者有哪些?

市场竞争集中在传统全服务航空公司与快速增长的低成本航空公司之间。主要竞争者包括Air France、British Airways、Deutsche Lufthansa、Easy Jet、Air Asia Group等。这些公司通过品牌联名、独家产品以及数字化平台争夺乘客注意力,行业正经历并购与合作加速的整合趋势。

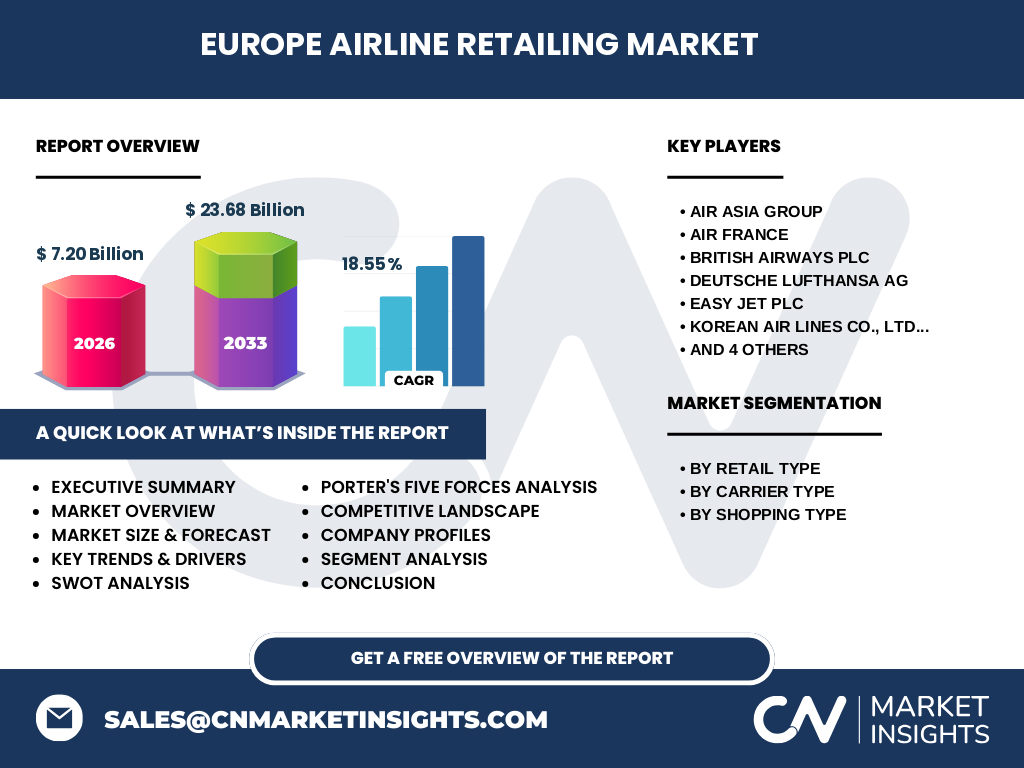

执行摘要——欧洲航空零售市场的主要发现是什么?

欧洲航空零售市场在2026年规模达72亿元,预计2027至2033年复合年增长率为18.55%,2027年预测规模为236.8亿元。增长动力来自数字化渠道、乘客收入意愿提升以及低成本航空公司的业务创新。主要挑战为监管限制和成本压力。关键机会在于个性化营销、可持续商品及跨境合作。

欧洲航空零售市场的预测——2025至2032年的前景如何?

依据18.55%的 CAGR,市场将在2032年显著扩大,年均增长约13亿元左右。随着航空网络恢复、乘客消费升级及技术赋能,辅助收入将在航空公司整体利润结构中占比上升,预计2032年整体规模将突破200亿元人民币。

欧洲航空零售市场按细分的规模与份额如何划分?

按零售类型分,登机前后是核心渠道,覆盖全体乘客;按航空公司类型,全服务航空公司占比约60%,低成本航空公司约40%,两者在收入结构上互补;按购物类型,配件、酒类、美容产品和商品各自形成细分市场,酒类和商品因利润率较高,贡献较大。

全球欧洲航空零售市场的规模与地区份额如何分布?

欧洲是全球航空零售的核心区域,2026年市场规模为72亿元,占全球航空零售总额的最大份额。亚洲航空公司如新航、韩亚等也在欧洲机场设立免税店,形成跨地区合作格局,进一步提升欧洲市场的全球影响力。

欧洲航空零售市场的地区分析——各地区表现如何?

西欧(英国、法国、德国)拥有成熟的机场免税网络,增长稳定;北欧(北欧国家)因高消费水平和环保意识,快速增长;南欧(意大利、西班牙)受旅游季节影响波动明显。整体来看,西欧贡献约55%的市场收入,北欧和南欧分别贡献约25%和20%。

欧洲航空零售市场的领先公司概况及其策略是什么?

Air France通过与奢侈品牌合作提升高端商品比重;British Airways利用自有App实现提前预订;Deutsche Lufthansa在数字化支付和会员积分体系上投入巨资;Easy Jet则通过简化商品目录、降低价格实现快速周转。Air Asia Group在欧洲以低价策略切入,抢占低成本航空乘客的零售份额。

波特五力模型对欧洲航空零售市场的分析结果是什么?

1. 供应商议价能力:品牌供应商数量多,议价能力适中。2. 买方议价能力:乘客对价格敏感,议价能力较高。3. 新进入者威胁:高门槛的机场授权与品牌合作限制进入。4. 替代品威胁:机场免税店与线上预订形成替代。5. 行业竞争度:竞争激烈,主要航空公司争夺同一乘客群体。

欧洲航空零售市场的SWOT分析是什么?

优势:高客流量、强品牌效应、辅助收入增长潜力。劣势:监管限制、成本结构相对高。机会:数字化购物、可持续商品、跨境合作。威胁:燃油价格波动、经济衰退导致乘客消费下降。

欧洲航空零售市场的价值链分析包括哪些环节?

价值链从供应商采购(品牌方、生产商)→机场免税店或机上零售点 →数字平台(预订、支付)→物流配送(机场仓储、机舱补给)→最终乘客消费。每一环节的效率提升都直接影响整体利润率,特别是数字平台和物流的协同。

欧洲航空零售市场的关键投资洞见是什么?

投资者应关注具有强数字化能力的航空公司或第三方平台,因其能够实现提前预订和个性化推荐;同时,关注可持续包装和本土品牌的合作项目,有望获取政策支持和消费者青睐;此外,低成本航空公司的快速增长提供了高回报的细分市场机会。

欧洲航空零售市场的结论是什么?

欧洲航空零售市场正处于高速增长阶段,2026年规模72亿元,未来几年预计保持18.55%的年复合增长率。数字化、可持续性和乘客体验是决定领先者能否夺取更大市场份额的关键因素。企业应通过技术创新、品牌合作和精准营销来把握增长红利。

研究方法论——本报告的研究是如何进行的?

本报告结合公开财务报表、行业报告、航空公司年度报告以及机场免税店公开数据,采用自上而下的市场规模估算与自下而上的细分验证相结合的方法;并通过专家访谈与趋势分析校准预测模型,确保结果的可靠性。

研究范围——本报告覆盖了哪些内容和限制?

报告聚焦欧洲地区航空公司及其在航前、航后零售的全部细分类型,涵盖全服务航空公司和低成本航空公司。由于数据主要来源于公开渠道,部分细分利润率和地区占比未作细化,仅提供宏观层面的市场规模与趋势。

关键公司及其近期动态——欧洲航空零售市场的主要企业有哪些新动向?

Air France最近推出与法国奢侈品牌的联名限定商品;British Airways在2024年上线全新预订APP,实现机上商品提前选购;Deutsche Lufthansa宣布与可持续包装供应商合作;Easy Jet在2025年启动“低价快购”计划,简化商品种类并降低价格;Air Asia Group通过合资进入德国主要机场,开启低成本航空机上零售新篇章。