中国透黏膜药物递送系统市场概述——定义、范围与意义是什么?

中国透黏膜药物递送系统是指通过口腔、鼻腔、阴道、尿道/直肠等黏膜组织实现药物吸收的技术平台,涵盖设备、辅料以及配套的制剂研发。该市场聚焦于提升药物生物利用度、降低给药痛苦并实现局部或全身治疗。随着老龄化、慢性病患者增多以及患者对无创给药的偏好提升,透黏膜递送在中国医药产业中的战略地位日益突出。

中国透黏膜药物递送系统市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括人口老龄化导致的慢性疾病需求增长、技术进步带来的配方创新以及政府对创新药物支持政策。限制因素涉及部分黏膜部位的吸收变异性和监管审批流程的严格性。挑战主要是技术壁垒高、研发成本大及患者依从性问题。机遇则在于数字化健康平台的融合、跨界合作以及新兴生物制剂的透黏膜适配潜力。

中国透黏膜药物递送系统市场的增长趋势是什么?

当前趋势表现为口服和鼻腔递送的规模领先,随后是阴道及尿道/直肠等细分渠道的快速扩张。创新制剂如微针贴片、纳米胶束和脂质体等正逐步商业化。与此同时,医院与诊所等终端用户对个性化给药方案的需求推动了定制化解决方案的出现,形成了从传统大批量生产向小批量高价值的转型。

COVID-19对中国透黏膜药物递送系统市场产生了哪些影响?疫情后市场恢复情况如何?

疫情期间,因呼吸道感染防护需求激增,鼻腔递送产品的研发与生产获得短期提速。医院资源紧张导致部分非急诊项目放缓,但远程健康管理的兴起提升了患者对无创递送的接受度。后疫情阶段,市场快速恢复并保持增长势头,整体复苏轨迹与整体医药行业同步向好。

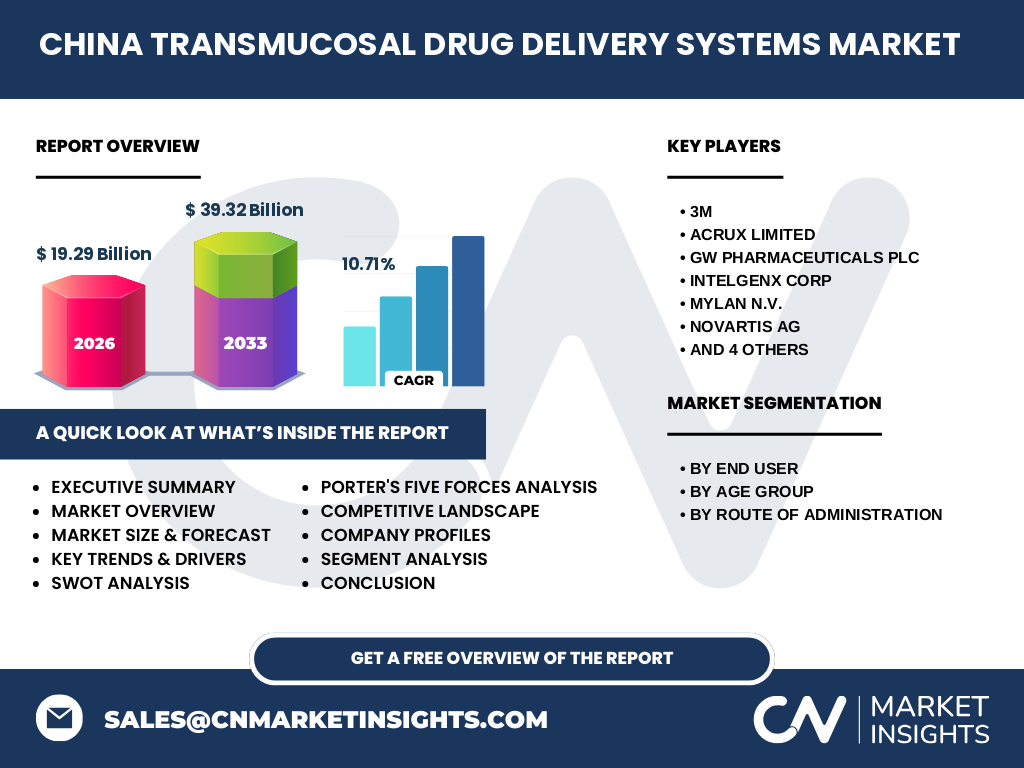

中国透黏膜药物递送系统市场竞争格局如何?主要竞争者有哪些?

市场呈现寡头竞争格局,国际大型医药企业与专业递送技术公司占据核心份额。主要竞争者包括3M、Acrux Limited、GW Pharmaceuticals plc、INTELGENX CORP、Mylan N.V.、Novartis AG、Reckitt Benckiser Group plc、Teva Pharmaceutical Industries Ltd、UCB S.A.以及West Pharmaceutical Development, LLC。这些企业通过并购、技术合作和新品上市不断强化市场地位。

执行摘要——中国透黏膜药物递送系统市场的关键发现是什么?

报告显示,2026年市场规模为19.29亿元,预计到2033年将达到39.32亿元,年复合增长率为10.71%。口服和鼻腔是主导途径,医院与诊所是主要终端。技术创新、政策扶持和患者需求是增长主因;监管与技术壁垒仍是关键挑战。竞争格局集中,跨界合作成为提升竞争力的核心策略。

中国透黏膜药物递送系统市场的未来预测——2025至2032年的展望是什么?

基于现有复合增长率10.71%,预计在2025年至2032年期间,市场规模将保持高速扩张,年均增长保持在两位数。随着更多创新递送平台进入临床,成人与儿童两大年龄段需求同步增长,尤其在慢性呼吸系统疾病和女性生殖健康领域的产品渗透将加速。

中国透黏膜药物递送系统市场按细分的规模和份额如何划分?

按终端用户划分,医院渠道占据最大份额,其后是诊所。按年龄段,成人用户需求更为突出,儿童市场虽相对较小但增长潜力显著。按给药途径,口服递送仍为主流,其次是鼻腔递送,阴道和尿道/直肠递送正处于快速成长期,形成了多渠道并进的格局。

全球中国透黏膜药物递送系统市场按地区的规模和份额如何分布?

在全球视角下,中国市场凭借庞大人口基数和快速的医药创新能力,已成为亚太地区最具活力的细分市场之一。尽管报告未提供其他地区的具体数值,但中国的增长速度对全球整体规模贡献显著,预计在未来几年内将在亚太区域占据更大份额。

中国透黏膜药物递送系统市场的区域分析——各地区表现如何?

从区域角度看,华东、华南和华北地区因医疗资源集中、人口密集和经济发展水平较高,市场渗透率领先。二线城市的医院与连锁诊所对新型递送系统的接受度提升,加速了本土需求的释放。相对而言,西部地区的增长潜力体现在政策倾斜和医疗基础设施的持续升级。

中国透黏膜药物递送系统市场领先公司的概况——主要企业及其策略是什么?

领先企业如3M和Novartis利用全球研发平台推出高效黏膜渗透技术;Acrux Limited专注于微针贴片的本土化生产;GW Pharmaceuticals在神经系统药物的鼻腔递送上拥有独家配方。多数公司通过并购创新技术、加强本地化生产以及与医院网络的合作来扩大市场份额。

波特五力分析——中国透黏膜药物递送系统市场的竞争力量如何?

供应商议价能力适中,关键原材料多由少数专属供应商掌握。买方议价能力在大型医院和连锁诊所中较强,驱动价格竞争。新进入者壁垒高,主要体现在技术研发和监管门槛。替代品风险相对低,因为透黏膜递送在无创给药方面具备独特优势。行业内部竞争激烈,企业通过差异化技术和服务争夺市场。

SWOT分析——中国透黏膜药物递送系统市场的优势、劣势、机会与威胁是什么?

优势在于技术创新快速、政策支持力度大以及巨大的患者基数。劣势包括研发成本高、产品上市周期长。机会来源于老龄化社会、数字健康平台的融合以及跨境合作的资本进入。威胁则来自于严格的监管审查、潜在的技术泄漏以及国际竞争者的持续投入。

中国透黏膜药物递送系统市场的价值链分析——行业结构与价值流如何?

价值链起始于原材料供应(黏膜渗透剂、辅料),随后是配方研发与工艺验证。接下来是生产制造,包括无菌装填和包装,随后是临床试验与监管审批。最终环节是渠道分销,涉及医院采购、诊所直供以及电子商务平台。各环节之间的协同和信息共享是提升整体效率的关键。

关键投资洞察——在中国透黏膜药物递送系统市场的投资建议是什么?

建议关注具备完整研发平台且已在医院体系建立供应渠道的企业;同时,具备创新微针或纳米递送技术的中小企业具备高成长潜力。投资者可通过股权投资、合资合作或技术授权的方式切入,并重点关注政策扶持项目和具备国际化能力的企业,以获得更高的回报率。

中国透黏膜药物递送系统市场的结论——核心要点有哪些?

总体而言,市场规模稳步增长,复合年增长率达到10.71%,显示出强劲的增长动力。技术创新、人口结构变化以及政策环境共同推动行业向前。竞争格局集中但仍有创新空间,价值链协同和跨领域合作将是取得竞争优势的关键。

研究方法论——本报告采用了哪些研究方法?

本报告综合运用了二手数据收集(行业报告、政府统计、公司年报)与一手访谈(行业专家、企业高管、医疗机构采购负责人)相结合的方式。通过趋势外推、复合年增长率模型以及竞争对手分析框架,对市场规模、增长驱动和竞争格局进行系统评估。

研究范围——本报告的覆盖范围与限制是什么?

报告聚焦于中国境内透黏膜药物递送系统的整体市场,覆盖终端用户、年龄段以及给药途径三个维度的细分。范围包括产品技术、主要企业、渠道结构和区域分布。由于部分细分市场缺乏公开数据,报告以行业平均值和专家估计进行补充,确保整体分析的完整性。

关键公司及近期动态——中国透黏膜药物递送系统市场的主要企业有哪些最新动向?

3M近期在华推出新型黏膜渗透贴片;Acrux Limited宣布与国内一家大型医院集团签署合作协议,开展微针临床试验;GW Pharmaceuticals启动鼻腔递送新药的III期临床;Novartis加速其口服薄片制剂在中国的商业化进程;Teva与本土分销商建立全渠道供应网络,以提升在诊所市场的渗透率。这些动态显示企业正通过产品创新、临床试验和渠道布局加速市场布局。