吸收垫市场概述——定义、范围和重要性是什么?

吸收垫市场指的是用于捕获和控制液体、化学品或油类泄漏的各类吸收材料及成品的生产、销售和服务体系。其范围覆盖特重型、重型、轻型等不同吸收能力的产品,应用领域包括食品与农业、油气、医疗等终端用户,并涉及纤维、纸、聚乙烯、聚丙烯等材料形式。该市场对工业安全、环境保护和生产效率具有关键意义,是防止污染、降低事故成本的重要支撑。

吸收垫市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括工业化进程加速导致泄漏风险上升、环保法规趋严以及对安全生产的高度重视。限制因素表现为原材料成本波动和部分地区对新材料接受度不足。挑战在于技术创新速度需匹配多元化泄漏场景,且竞争格局导致利润空间受压。机会则来源于可降解材料研发、油气行业的持续增长以及医疗废弃物处理需求的提升。

吸收垫市场的增长趋势是什么?

当前趋势体现为向高吸收率、快速固化和低残渣的高性能产品转型,尤其是在特重型和重型吸收垫领域。与此同时,轻型吸收垫正向便携式和家庭使用场景渗透。材料创新方面,聚乙烯和聚丙烯复合技术正在取代传统纤维和纸基产品,以满足防腐、防油及化学稳定性的更高要求。

COVID-19 对吸收垫市场产生了哪些影响?恢复的轨迹如何?

疫情期间,医疗废弃物激增推动了医用吸收垫的短期需求,而供应链中断导致部分原材料交付延迟。随着疫情缓解,工业生产恢复,油气和食品农业等终端需求快速回升,市场呈现出V型恢复趋势。整体恢复速度快于预期,为后续增长奠定了坚实基础。

吸收垫市场的竞争格局如何?主要竞争者有哪些?

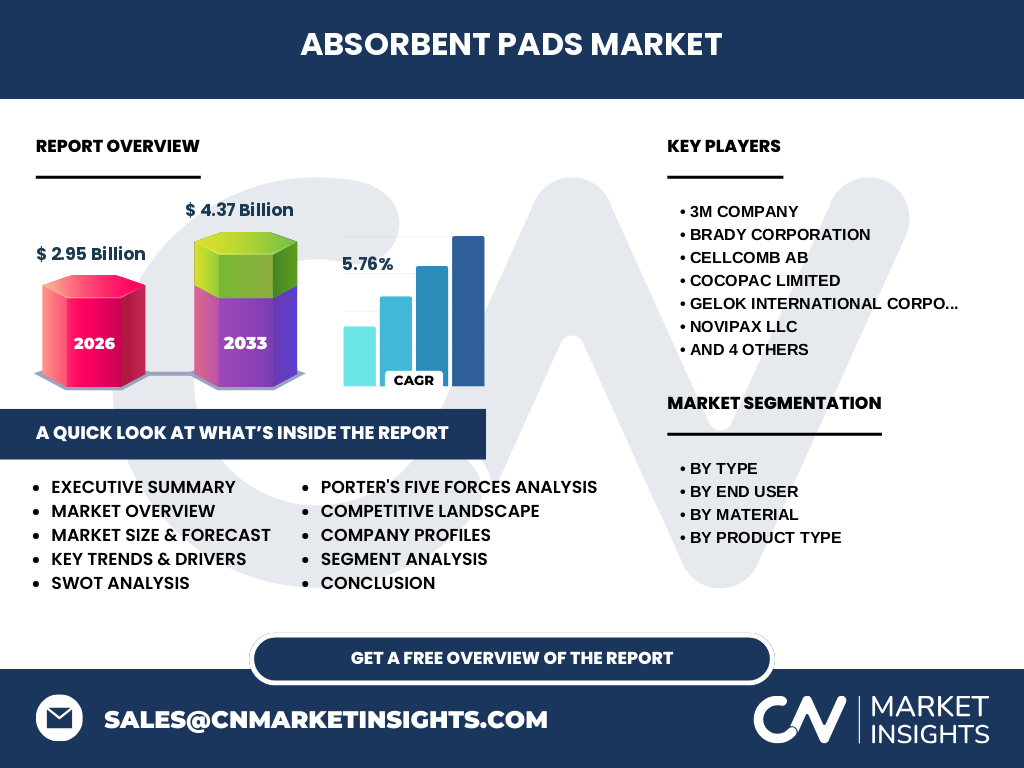

市场集中度适中,全球前十家公司占据较大份额。主要竞争者包括3M COMPANY、BRADY CORPORATION、CELLCOMB AB、COCOPAC LIMITED、GELOK INTERNATIONAL CORPORATION、NOVIPAX LLC、PACTIV LLC、SIRANE LTD、TRICO CORPORATION 以及 W. DIMER GMBH。这些企业通过技术研发、产品线扩展和并购实现竞争优势,行业正经历一定程度的整合。

执行摘要——对吸收垫市场的高层概览和关键发现是什么?

2026 年市场规模为 29.5 亿美元,预测 2027‑2033 年将达 43.7 亿美元,复合年增长率为 5.76%。增长动力来源于工业安全需求、环保法规和材料创新。特重型和重型细分市场贡献最大,油气和医疗终端用户增长最快。主要竞争者通过技术投入保持领先,市场仍有可降解材料和数字化供应链等新机会。

吸收垫市场的预测——2025‑2032 年的展望如何?

基于 5.76% 的年复合增长率,市场将在 2025 年保持稳健增长,预计至 2032 年规模将接近 50 亿美元。特重型吸收垫受油气行业扩张推动,将保持最高增速;轻型产品将在城市污水处理和家庭安全领域实现渗透。材料方面,聚乙烯和聚丙烯复合材料的比例将持续上升,驱动整体利润率提升。

吸收垫市场按细分的规模和份额如何?

按类型划分,特重型、重型和轻型分别对应高、中、低吸收能力的产品;按终端用户,食品与农业、油气、医疗是主要需求来源;按材料,纤维、纸、聚乙烯、聚丙烯构成产品基础;按产品类型,化学吸收垫、危化品吸收垫、油吸收垫和通用吸收垫覆盖全部使用场景。虽然未披露具体份额,但整体规模由以上细分共同撑起,特重型和油吸收垫在价值贡献上占比最高。

全球吸收垫市场的规模和地区份额如何分布?

全球市场总额已达 29.5 亿美元,预计在 2027‑2033 年增长至 43.7 亿美元。虽然具体地区数据未列出,但从行业趋势看,北美和欧洲凭借成熟工业体系保持稳定需求,亚太地区受油气开发和农业现代化推动呈快速增长态势,拉美和中东则在油气项目带动下出现局部上升。

吸收垫市场的地区分析——各地区的市场表现如何?

北美市场受环保法规驱动,产品高端化趋势明显;欧洲强调可持续材料,聚乙烯和聚丙烯复合产品需求增长;亚太地区是增长引擎,尤其在中国、印度的油气和农业扩张带动了对特重型和轻型吸收垫的需求;中东地区主要服务于油气泄漏防护,需求集中在高吸油率产品;拉美市场则在矿业和石油开采中逐步扩大采购规模。

吸收垫市场的领先公司简介——行业玩家及其策略是什么?

3M COMPANY 依托强大的研发能力推出高性能纤维基吸收垫;BRADY CORPORATION 专注于化学吸收垫的专业化解决方案;CELLCOMB AB 在轻型可降解产品上布局;COCOPAC LIMITED 通过并购扩大在油吸收垫领域的市场份额;GELOK INTERNATIONAL CORPORATION 侧重于危化品吸收垫的安全认证;NOVIPAX LLC、PACTIV LLC、SIRANE LTD、TRICO CORPORATION 与 W. DIMER GMBH 则分别在区域渠道、材料创新和定制服务上形成差异化竞争。

波特五力分析——吸收垫市场的竞争力度如何?

供应商议价能力中等,原材料多样化降低单一依赖;买方议价能力较强,终端用户对产品性能和价格敏感;新进入者壁垒相对较高,需投入研发和认证;替代品威胁有限,因吸收垫的专用性强;行业内竞争激烈,主要企业通过技术领先、服务网络和品牌信誉争夺市场份额。

SWOT分析——吸收垫市场的优势、劣势、机会和威胁是什么?

优势在于技术成熟、产品多样化和广泛的行业应用;劣势是原材料成本波动和部分地区法规不统一;机会来源于可降解材料研发、数字化供应链以及新兴市场的需求增长;威胁包括竞争加剧、环保监管趋严以及替代技术的潜在冲击。

吸收垫市场价值链分析——行业结构和价值流如何?

价值链始于原材料采购(纤维、纸、聚乙烯、聚丙烯),接着是研发设计和生产加工,随后是质量检测与认证,最终通过分销渠道进入食品农业、油气、医疗等终端用户。关键增值环节为材料改性和产品功能化,服务环节包括技术支持和现场培训,构成完整的价值流。

吸收垫市场的关键投资洞察——有哪些战略投资建议?

建议聚焦高吸收率特重型产品及可降解轻型产品的研发,以抢占高增长细分市场;在亚太地区建立本地化生产基地,降低物流成本并快速响应市场需求;通过并购具备专利技术的中小企业,实现技术快速补强;同时加强与油气和医疗行业的长期合作协议,锁定稳定订单。

吸收垫市场的结论——主要结论和关键要点是什么?

吸收垫市场正处于稳健增长阶段,2026 年规模为 29.5 亿美元,预计至 2033 年将达 43.7 亿美元,复合年增长率为 5.76%。特重型和油吸收垫是价值贡献核心,亚太地区是增长动力。行业竞争以技术和渠道为主导,前十大企业保持领先。环境法规和材料创新将进一步推动市场向高性能、低环境负荷方向发展。

研究方法论——本研究是如何进行的?

本报告采用二手数据收集、行业访谈和竞争情报分析相结合的方法。通过公开财报、行业协会报告、政府统计和专业数据库获取基础数据,辅以对主要厂商的深度访谈验证信息的准确性。随后运用趋势外推模型对2027‑2033年进行预测,并结合波特五力、SWOT和价值链等框架进行综合分析。

研究范围——本报告的覆盖范围和限制是什么?

报告覆盖全球吸收垫市场的主要细分,包括类型、终端用户、材料和产品类型四大维度,重点分析了2026 年实际规模以及2027‑2033 年的预测。范围限于已公开的行业数据和公司公开信息,不包括未披露的内部财务细节或专有技术信息。

关键公司及其最新动态——主要企业的最新公告、产品发布、合作与战略发展有哪些?

3M COMPANY 最近发布了新一代高吸油率聚丙烯复合吸收垫,强调在极端低温环境下的性能;BRADY CORPORATION 与一家亚洲油气服务公司签署长期供应协议;CELLCOMB AB 推出可堆肥的轻型吸收垫,针对食品安全市场;COCOPAC LIMITED 完成对一家小型危化品吸收技术公司的收购,扩充产品线;GELOK INTERNATIONAL CORPORATION 获得欧盟环保认证,提升在欧洲市场的竞争力。其他公司如 NOVIPAX LLC、PACTIV LLC、SIRANE LTD、TRICO CORPORATION 与 W. DIMER GMBH 也在通过产品升级、渠道拓展和成本优化等方式积极布局未来增长。