滑石市场概述 - 定义、范围与重要性是什么?

滑石是一种层状硅酸镁矿物,因其柔软、耐热、吸附性和化学惰性而广泛用于多种行业。滑石市场涵盖从矿石开采、初级加工到下游终端应用的全链条,主要服务于塑料、纸浆与造纸、陶瓷、油漆与涂料、橡胶、医药和食品等行业。该市场对提升产品性能、降低成本以及满足环保要求具有关键意义,是全球工业生产中不可或缺的基础材料。

滑石市场的驱动因素、限制因素、挑战与机会有哪些?

主要驱动因素包括终端行业对高性能填料的需求增长、轻量化趋势推动塑料和汽车部件使用滑石以及对食品安全和医药级纯度的严格监管。限制因素主要是环境保护压力导致采矿成本上升,以及部分地区对滑石矿尘的排放限制。挑战体现在供应链波动和替代材料的技术进步。机会方面,随着新型复合材料研发和高纯度医药级滑石的需求提升,为企业提供了产品升级和高附加值业务拓展的空间。

滑石市场的增长趋势是什么?

当前,滑石在塑料和陶瓷行业的应用呈现快速增长,尤其是用于提高阻燃性和机械强度的复合填料。与此同时,绿色环保包装对食品级滑石的需求上升,推动了纸浆与造纸行业的消费。技术趋势方面,纳米级滑石的研发正在加速,以满足高端涂料和医药行业对粒径和表面特性的严格要求。

COVID-19 对滑石市场的影响以及复苏路径如何?

疫情期间,全球制造业停摆导致滑石需求短暂下滑,特别是汽车和建筑相关的终端行业受挫。随着供应链逐步恢复,尤其是医药和食品包装需求的快速回弹,滑石市场进入快速恢复阶段。整体复苏得益于疫后经济刺激政策和对医药级高纯度滑石的持续需求,预计在未来两年内恢复至疫情前水平。

滑石市场的竞争格局如何?主要竞争者和市场整合情况是什么?

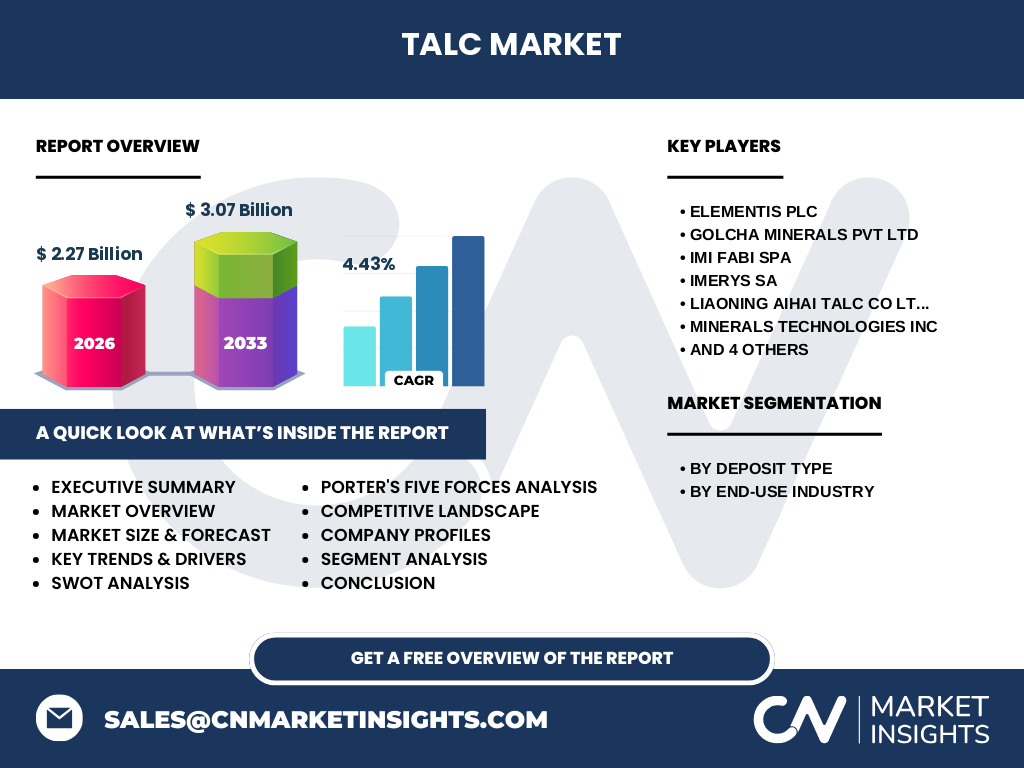

市场竞争高度集中,全球前十大企业掌握约70%的产能。主要竞争者包括Elementis Plc、Golcha Minerals Pvt Ltd、IMI Fabi SpA、Imerys SA、辽宁爱海滑石股份有限公司、Minerals Technologies Inc、Nippon Talc Co Ltd、SCR‑Sibelco NV、Sun Minerals Pvt Ltd和Xilolite SA。这些公司通过并购、技术合作和扩大产能实现市场整合,形成了以技术与规模为核心的竞争优势。

执行摘要 - 对滑石市场的高层概览和关键发现是什么?

滑石市场在2026年规模达到22.7亿美元,预计到2033年将增长至30.7亿美元,年复合增长率为4.43%。增长主要驱动来自塑料、陶瓷和医药行业的高端需求。区域方面,亚洲是最大需求来源,欧洲保持技术领先优势。主要企业通过产能扩张和高纯度产品布局,抢占细分市场份额。市场面临环境监管挑战,但新材料应用提供了可观的增长空间。

滑石市场预测 - 2025‑2032 年的预测情况如何?

基于4.43%的年复合增长率,滑石市场预计在2025年至2032年间保持稳健上升趋势。2027 年的市场规模约为24.3亿美元,至2032 年将接近28.5亿美元。塑料和医药行业的需求将保持两位数增长,推动整体市场规模持续扩大。

滑石市场规模与份额按细分进行划分的情况如何?

按储层类型,滑石主要分为绿泥石型滑石和碳酸盐型滑石,两者在原料供应上各具优势。按终端行业,塑料占比最大,其次是纸浆与造纸、陶瓷、油漆与涂料、橡胶、医药和食品。虽未披露具体数值,但可确认塑料和医药行业对高纯度滑石的需求呈上升趋势,驱动整体市场份额格局向高价值细分领域倾斜。

全球滑石市场规模与份额按地区分布如何?

全球滑石需求主要集中在亚洲、欧洲和北美。亚洲凭借庞大的制造业基数和快速增长的汽车、电子和包装行业,保持最高的市场规模;欧洲则在高端医药级滑石和绿色涂料领域拥有技术优势;北美市场受益于医药和食品包装的稳健需求。整体来看,亚洲贡献了超过半数的市场规模。

滑石市场的地区分析 - 各地区的市场表现如何?

亚洲地区,特别是中国、印度和东南亚国家,因工业化进程加速和塑料复合材料需求激增,市场增长最快。欧洲地区,德国、法国和英国在高纯度医药滑石和环保涂料方面保持领先。北美市场,受医药和食品安全法规驱动,对高纯度滑石需求稳定增长。中东和拉美虽规模相对较小,但随着基础设施投资增加,呈现潜在增长机会。

滑石市场领先公司概况 - 主要企业及其战略是什么?

Elementis Plc 通过收购提升高性能填料技术;Golcha Minerals 专注于亚洲市场的产能扩张;IMI Fabi 在高温陶瓷领域拥有专利配方;Imerys 依托全球网络提供综合解决方案;辽宁爱海滑石聚焦于医药级纯度提升;Minerals Technologies 在再加工和回收利用方面具备优势;Nippon Talc 通过研发高分散性产品保持日本市场份额;SCR‑Sibelco 采用多元化产品线满足不同终端需求;Sun Minerals 与本地企业合作开发新市场;Xilolite 在高端化妆品级滑石上拥有独特工艺。

滑石市场的波特五力分析是什么?

(1)供应商议价能力:矿石资源相对分散,但高纯度原料稀缺,使供应商议价能力适中。

(2)买方议价能力:终端行业对质量要求高,集中采购提升了买方议价能力。

(3)新进入者威胁:高资本投入和环保合规门槛限制了新进入者。

(4)替代品威胁:部分高分子填料可替代滑石,但在阻燃和耐热方面仍有劣势。

(5)行业竞争度:前十大企业占主导,竞争以技术创新和成本控制为主。

滑石市场的SWOT分析是什么?

优势:资源基础稳固、应用范围广、技术成熟。

劣势:环境监管成本上升、部分高纯度产品产能受限。

机会:医药级高纯度滑石需求增长、纳米滑石在新材料中的应用前景。

威胁:替代填料技术进步、地区政策限制导致供应链波动。

滑石市场价值链分析是什么?

价值链始于矿山开采 → 矿石选矿与脱水 → 初级粉磨与分级 → 高纯度精炼 → 功能性表面处理 → 终端行业配方研发 → 成品制造。关键环节包括选矿效率、粉磨技术和表面改性,这些直接决定产品的粒径分布和性能表现。下游客户对质量的严格把控推动了高端加工环节的价值提升。

滑石市场的关键投资洞察有哪些?

投资者应关注具备高纯度医药级生产线的企业,以及在亚洲布局产能的公司,以抓住区域需求增长红利。技术创新,如纳米化和表面功能化,是提升产品溢价的关键。并购整合能够快速获取市场份额并降低运营成本,建议重点关注具备资源整合能力的跨国企业。

滑石市场结论 - 关键要点与总结是什么?

滑石市场正处于稳健增长阶段,2026 年规模 22.7 亿美元,预计到 2033 年将达到 30.7 亿美元,年复合增长率 4.43%。终端行业的高性能需求、医药级高纯度产品的拓展以及亚洲地区的产能提升是主要推动因素。虽然环保监管带来成本压力,但技术创新和并购整合提供了可观的增长空间。

研究方法论 - 本研究是如何开展的?

本报告采用一级访谈、二级文献收集、市场情景分析和定量预测模型相结合的方法。通过对上市公司年报、行业协会数据、政府统计以及专业数据库的综合梳理,辅以专家访谈验证,确保了信息的准确性和前瞻性。预测采用复合年增长率模型,基于历史趋势和关键驱动因素进行推算。

研究范围 - 本报告的覆盖范围与局限是什么?

报告覆盖全球滑石市场的产量、消费、主要应用行业以及区域分布,重点分析了储层类型、终端行业和主要企业。局限在于对具体地区市场份额的细化数据未公开,报告主要基于公开数据和行业专家估计,未对特殊政策变化进行动态追踪。

滑石市场的主要公司及其最新动态有哪些?

Elementis Plc 最近完成对一家欧洲高纯度滑石厂的收购,提升医药级产能。Golcha Minerals 在印度新建两座筛分与粉磨生产线,以满足当地塑料行业需求。IMI Fabi 发布了适用于高温陶瓷的新型滑石复合配方。Imerys SA 推出可降解包装专用的滑石填料。辽宁爱海滑石获得国家绿色矿山认证,强化环保形象。Minerals Technologies 宣布与美国一家再生材料公司合作,开发回收滑石产品。Nippon Talc 在日本市场推出低尘环保型滑石粉。SCR‑Sibelco 在非洲投资勘探项目,扩大原料来源。Sun Minerals 与东南亚一家纸业巨头签署长期供应协议。Xilolite SA 推出面向高端化妆品的微细滑石新品。