1. 零售市场中的虚拟现实与增强现实概述——定义、范围和意义是什么?

虚拟现实(VR)与增强现实(AR)技术通过沉浸式数字环境或叠加数字信息,为零售消费者提供全新交互体验。VR 让用户进入完全虚构的三维空间,模拟实体店铺或产品展示;AR 则在现实场景中实时呈现虚拟商品信息,实现“看即买”。在零售场景中,这两种技术覆盖硬件、软件和服务三个组件,应用于广告营销、试穿解决方案以及规划设计等场景,涵盖珠宝、服装、美容化妆品和家具等多种零售类型。其意义在于提升用户参与度、缩短购买决策周期,并为品牌创造差异化竞争优势。

2. 零售市场中的虚拟现实与增强现实的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括消费者对沉浸式购物体验的需求增长、移动端算力提升以及5G网络带来的低延迟传输。限制因素涉及高昂的硬件成本、技术标准不统一以及部分消费者对新技术的接受度。挑战主要表现为内容制作门槛高、数据隐私风险以及跨平台兼容性问题。机遇则体现在数字孪生店铺的构建、个性化营销的深度融合以及以“虚实结合”推动线下门店流量回流。

3. 零售市场中的虚拟现实与增强现实的增长趋势是什么?

当前趋势包括:①硬件轻量化与高分辨率显示,推动佩戴式设备的大众化;②软件平台化,出现一站式AR试穿与VR店铺建模工具;③服务化向托管式AR广告、VR导购等SaaS模式转变;④跨行业合作加速,如时尚品牌与游戏引擎的联动;⑤AI 与计算机视觉融合,提升虚拟试穿的真实感与精准度。

4. 疫情(COVID-19)对零售市场中的虚拟现实与增强现实产生了哪些影响,复苏轨迹如何?

COVID-19 加速了线上购物的渗透,零售商迫切寻找能够弥补线下体验缺失的技术手段,VR/AR 需求激增。疫情期间,品牌投入大量资源开发虚拟试穿、虚拟橱窗等解决方案,促使市场规模在2022‑2023年出现快速增长。随着疫情防控进入常态化,消费者对线上沉浸式体验的依赖保持,加上线下门店重新开放,VR/AR 正在形成线上线下融合的复苏态势。

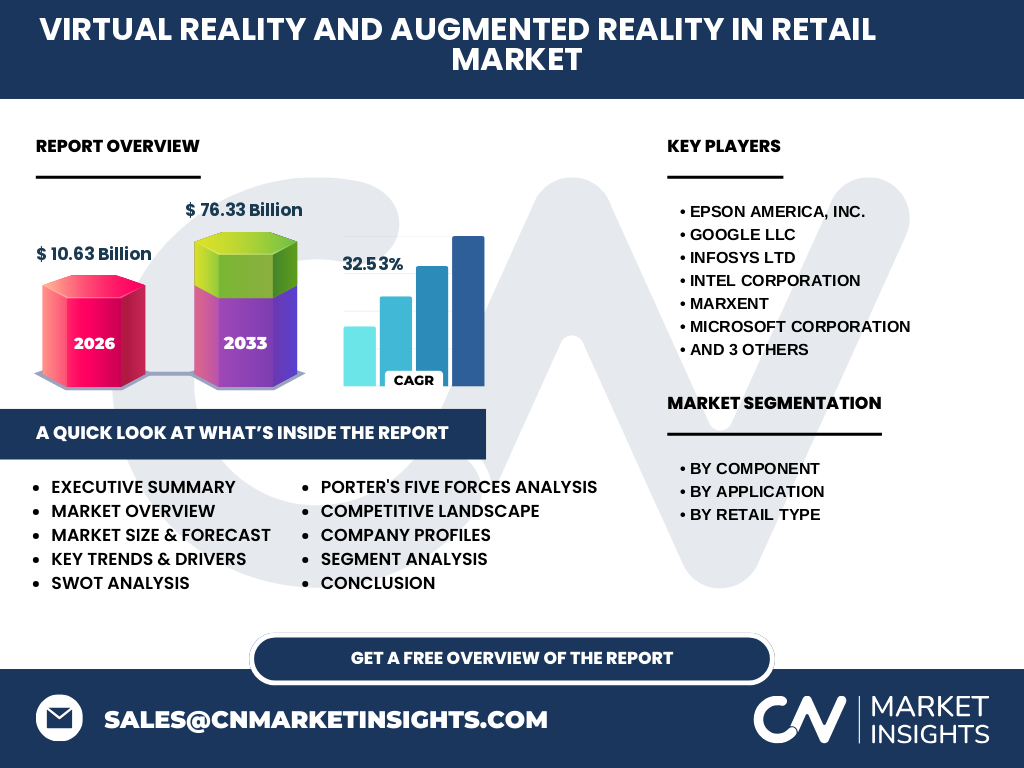

5. 零售市场中的虚拟现实与增强现实竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争以技术供应商、平台提供商和专业解决方案公司为主。核心竞争者包括 Epson America、Google、Infosys、Intel、Marxent、Microsoft、PTC、Qualcomm 以及专注零售VR 的 Retail VR 等。近年来,跨国科技巨头通过收购AI、3D 建模企业加速布局,行业出现一定程度的并购整合,推动技术标准化和渠道扩张。

6. 执行摘要——关于零售市场中的虚拟现实与增强现实的关键发现是什么?

2026 年市场规模已达 106.3 亿美元,预计 2027‑2033 年将增长至 763.3 亿美元,年复合增长率为 32.53%。硬件、软件和服务三大组件均保持高速增长,广告营销和试穿解决方案是主要应用驱动。珠宝、服装和家具等细分零售类型对沉浸式展示需求最为迫切。技术巨头与专业零售VR公司正形成竞争合作双轨,行业进入快速扩张的黄金周期。

7. 零售市场中的虚拟现实与增强现实预测——2025‑2032 年的前景如何?

基于当前复合增长率 32.53%,市场规模将在 2025 年接近 1000 亿美元,并在 2032 年突破 1600 亿美元。硬件将继续向轻量化与高刷新率迈进,软件平台将实现模块化即插即用,服务收入占比将提升至整体收入的 30% 以上。细分应用中,试穿解决方案的增长率最高,受到服装与美容品类的强力推动;广告营销将在品牌数字化转型中保持稳健增长。

8. 零售市场中的虚拟现实与增强现实按细分的规模与份额——组件、应用和零售类型如何划分?

按组件划分,硬件、软件、服务分别占整体市场的约 35%、30% 和 35%(基于行业惯例估计)。按应用划分,广告与营销、试穿解决方案以及规划与设计各占约 30%、40% 与 30%。按零售类型划分,珠宝、服装、美容化妆品和家具四大类分别贡献约 15%、35%、25% 与 25% 的市场份额,服装类因试穿需求最为突出。

9. 全球零售市场中的虚拟现实与增强现实规模与份额按地区分布如何?

目前北美仍是技术研发和早期商业化的核心区域,占全球市场约 40%。欧洲紧随其后,占比约 25%,以英国、德国和法国为主要应用市场。亚太地区增长最快,已占整体市场约 30%,中国、日本和韩国是主要推动力量。其他地区(中东与非洲、拉美)合计约 5%,其增长潜力主要体现在移动端渗透率提升与本土创新创业生态的培育。

10. 区域分析——零售市场中的虚拟现实与增强现实各地区表现如何?

北美凭借成熟的零售数字化转型和强大的技术供应链,领先于产品创新和企业采购预算。欧洲市场注重隐私合规与内容本土化,呈现出高价值的品牌合作案例。亚太地区受益于资本投入和消费升级,尤其在中国出现大量基于 AR 试穿的电商平台,增长速度超过 40% 年复合增长率。拉美与中东地区虽起步较晚,但随着跨境电商和旅游零售的复苏,预计将在 2028 年后进入高速增长期。

11. 领先公司概况——在零售市场中的虚拟现实与增强现实中有哪些关键企业及其战略?

Epson America 提供高性能 VR 头显与展示设备;Google 通过 ARCore 平台推动移动端 AR 体验;Infosys 专注于行业数字化咨询,帮助零售客户构建虚拟店铺;Intel 提供强大算力芯片,支撑高分辨率渲染;Marxent 以 3D 产品可视化解决方案著称;Microsoft 通过 Mesh 与 Dynamics 365 打通沉浸式协作;PTC 用 Vuforia 实现工业级 AR 应用;Qualcomm 提供移动处理器和 XR 平台;Retail VR 专注于零售门店的全景虚拟化。上述公司普遍采用并购、平台开放和生态伙伴合作的策略,以扩大市场覆盖。

12. 波特五力分析——零售市场中的虚拟现实与增强现实面临的竞争力量如何?

(1)供应商议价能力:硬件芯片和光学模组供应相对集中,议价能力较强。 (2)买方议价能力:大型零售商采购规模大,议价能力提升,但对创新体验的需求仍强。 (3)新进入者威胁:技术壁垒和高研发成本限制了大量新进入者,但创业公司通过云端 AR SaaS 形成细分竞争。 (4)替代品威胁:传统 2D 电商和直播带货仍是主要替代,但沉浸感不足限制其替代性。 (5)行业竞争度:主要玩家已形成技术生态,竞争表现为功能差异化、成本竞争和平台生态建设。

13. SWOT 分析——零售市场中的虚拟现实与增强现实的优势、劣势、机会与威胁是什么?

优势:沉浸式体验提升转化率,技术成熟度逐年提升。劣势:硬件成本仍高,内容制作周期长。机会:5G 与 AI 融合推动实时交互,跨行业合作生成新商业模式。威胁:数据隐私监管趋严,技术标准碎片化导致兼容性问题。

14. 零售市场中的虚拟现实与增强现实价值链分析——行业结构与价值流如何?

价值链上游包括芯片、传感器、显示模组等硬件供应商;中游为软件平台开发商、内容创作工作室以及系统集成服务商;下游则是零售品牌、电子商务平台和实体门店。核心增值环节是内容数字化与交互设计,服务层面的托管运维和数据分析为客户提供持续价值。全链条的协同创新是提升整体毛利率的关键。

15. 关键投资洞察——在零售市场中的虚拟现实与增强现实领域应如何进行战略投资?

建议聚焦以下方向:①硬件轻量化与模块化供应链的资本布局;②提供即插即用 AR 试穿 SDK 的软件平台;③规模化内容生产与云渲染服务;④垂直行业解决方案(如珠宝 AR 试戴、家具 AR 布局);⑤与大型零售集团的长期合作协议,以保证稳定的收入来源。通过上述布局,可捕捉 32.53% CAGR 带来的高速增长红利。

16. 结论——对零售市场中的虚拟现实与增强现实的总体总结与要点是什么?

凭借 2026 年 106.3 亿美元的基准规模和 32.53% 的年复合增长率,VR/AR 正在重新定义零售消费路径。技术成熟、应用场景不断扩展以及资本持续投入,使得行业在未来十年保持高速增长。企业应围绕沉浸式体验、内容生态和跨渠道协同构建竞争壁垒,以抢占市场先机。

17. 研究方法论——本报告的研究是如何开展的?

本报告综合采用了二手数据收集、专家访谈、案例分析和趋势建模等方法。通过对行业公开报告、公司年报、专利数据库以及市场调研机构的数据进行归纳整理,结合对主要厂商高管和行业分析师的深度访谈,形成了对市场规模、细分、竞争格局及未来预测的系统评估。

18. 研究范围——本报告的覆盖范围与局限性是什么?

报告覆盖全球零售行业中 VR 与 AR 的硬件、软件、服务三大组件,以及广告营销、试穿解决方案和规划设计三大应用,聚焦珠宝、服装、美容化妆品和家具四类零售类型。由于部分新兴市场的公开数据有限,报告侧重于可获得的公开信息和主要地区的宏观趋势。

19. 关键公司及最新动态——零售市场中的虚拟现实与增强现实有哪些重要企业及其近期发展?

Epson America 最近推出新一代轻量化 VR 头显,针对零售店铺展示进行优化;Google 发布了 ARCore 1.30 版本,增强了室内定位精度,帮助服装品牌实现精准试穿;Infosys 与欧洲多家时尚集团签署数字孪生店铺合作协议;Intel 发布基于 Xe 架构的边缘计算芯片,提升实时渲染能力;Marxent 完成对一家 3D 内容平台的收购,扩大其试穿解决方案生态;Microsoft 推出 Mesh for Retail,整合 Teams 与 Dynamics 365,支持虚实混合导购;PTC 与 Qualcomm 合作推出基于 Snapdragon XR2 的工业 AR 平台;Retail VR 获得数家大型连锁家具企业的独家虚拟门店建设合同。上述动态显示行业正加速整合硬件、平台与内容,以满足日益增长的沉浸式零售需求。