北美水产养殖市场概述 - 定义、范围及重要性是什么?

北美水产养殖市场是指在美国、加拿大和墨西哥等北美地区,以人工方式进行鱼类、甲壳类、水生植物、软体动物及其他水产种类的养殖活动。其范围涵盖淡水、咸淡水和海水三类养殖环境,并涉及从种苗培育、饲料供应、养殖设施建设到产品加工、物流配送的完整产业链。该市场对提升地区食品安全、满足不断增长的海鲜需求、创造就业以及推动可持续发展具有重要意义。

北美水产养殖市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括人口增长带来的海鲜需求提升、消费者对高蛋白、低脂肪食品的偏好以及对本土、可追溯海产品的信任。技术进步如循环水养殖系统(RAS)和基因育种也在降低成本、提升产量。限制因素主要是严格的环境监管、用地成本高以及初始资本投入大。挑战体现在疾病防控、气候变化导致的水质波动以及供应链瓶颈。机遇方面,政府对可持续养殖的补助、海洋资源的再开发以及垂直整合的商业模式为企业提供了扩张空间。

北美水产养殖市场的增长趋势是什么?

当前趋势表现为向高附加值的海水养殖转移,特别是对三文鱼和虾类的投资增加;同时,淡水养殖的技术升级使得罗非鱼和鳟鱼的产量稳步提升。可持续养殖概念深入人心,企业更倾向于采用低排放、节能的系统。数字化管理平台和物联网传感技术的应用加速了精细化养殖,实现了产量和质量的双提升。

COVID-19对北美水产养殖市场产生了哪些影响,恢复趋势如何?

疫情期间,餐饮业停摆导致海鲜需求短暂下降,部分养殖企业出现现金流压力。但由于水产养殖具备相对稳定的供应链和本地化生产优势,快速恢复进入2021年后,需求反弹尤为明显。消费者在家烹饪的频率提升,推动了超市和线上渠道的销量增长。整体恢复呈现稳步上升的态势,行业对供应链韧性的重视进一步加强。

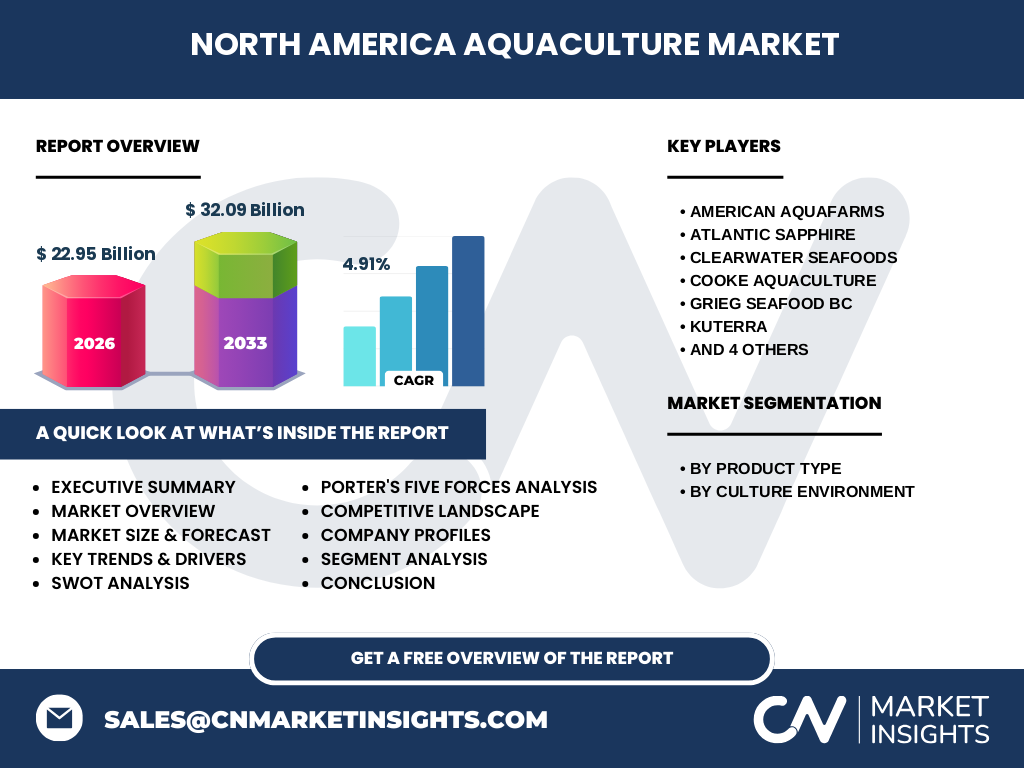

北美水产养殖市场的竞争格局如何?主要竞争者和市场整合情况如何?

市场竞争以规模化企业为主,American Aquafarms、Atlantic Sapphire、Clearwater Seafoods、Cooke Aquaculture、Grieg Seafood BC 等是行业领军者。这些企业通过并购、技术合作以及产能扩张实现了市场份额的集中。近年来,几起跨国并购案显示出行业整合加速的趋势,企业倾向于通过垂直整合提升供应链控制力和成本竞争力。

执行摘要 - 北美水产养殖市场的主要发现是什么?

北美水产养殖市场在2026年的规模达到22.95亿美元,预计到2033年将增长至32.09亿美元,年复合增长率为4.91%。市场受益于需求增长、技术创新和政策支持,虽面临监管和环境挑战,但通过可持续养殖和数字化转型可实现稳健增长。竞争格局趋向集中,领先企业正通过并购和技术投资巩固市场地位。

北美水产养殖市场的预测 - 2025至2032年有哪些预期?

基于当前的复合年增长率4.91%,市场规模将在2025年至2032年持续上升。2027年的规模预计接近28亿美元,随后每年以约5%的速度递增,2032年将接近30亿美元左右。增长动力主要来自高端海水养殖的产能提升、淡水养殖的技术改进以及消费者对可持续海产品的溢价需求。

北美水产养殖市场按细分的规模和份额如何?

按产品类型划分,鱼类占据最大的市场份额,其次是甲壳类和软体动物,水生植物以及其他类别构成次要部分。按养殖环境来看,海水养殖贡献最高,特别是三文鱼和虾类的高价值产品;淡水养殖在罗非鱼和鳟鱼市场中占据重要位置,咸淡水养殖则作为过渡性细分,为特定地区提供灵活的养殖方案。

全球北美水产养殖市场的地区规模和份额如何分布?

在全球范围内,北美地区的水产养殖市场占据显著份额,尤其是美国的海水养殖产值最高,加拿大在淡水鳟鱼养殖方面具备优势,墨西哥的海水虾类养殖呈快速增长态势。整体上,北美市场在全球水产养殖版图中处于领先位置,贡献了大量的高附加值产品。

北美水产养殖市场的区域分析是什么?

美国是最大的单一市场,主要集中在加州、华盛顿和佛罗里达的海水养殖基地;加拿大的安大略省和不列颠哥伦比亚省是淡水与海水养殖的双重中心;墨西哥的太平洋沿岸提供了丰富的海水养殖资源,特别是对虾和鳎鱼。各地区的气候条件、政策环境和基础设施差异导致了细分市场的差异化发展。

北美水产养殖市场领先公司的概况是什么?

American Aquafarms 以循环水养殖技术实现高密度三文鱼生产;Atlantic Sapphire 聚焦海上养殖平台;Clearwater Seafoods 专注于北大西洋的海鲜捕捞与养殖结合;Cooke Aquaculture 是全球最大的淡水鳟鱼养殖商;Grieg Seafood BC 在加拿大西海岸布局海水养殖;Kuterra 与海藻共养技术结合;Maine Aquaculture Innovation Center 提供研发和创新支持;Mariculture Technologies Inc 专注于养殖设备研发;Pacific Seafood Group 兼具捕捞与养殖业务;Regal Springs Tilapia 以低成本罗非鱼养殖占据市场。

波特五力分析北美水产养殖市场的竞争力量如何?

供应商议价能力中等,饲料和设备供应相对集中但仍有替代品;买方议价能力逐渐提升,零售渠道多样化且消费者对品质要求高;行业内竞争激烈,企业通过技术和规模优势争夺市场;潜在进入者受到高资本和监管壁垒限制;替代品方面,野生捕捞仍是竞争因素,但可持续需求使养殖产品更具优势。

北美水产养殖市场的SWOT分析是什么?

优势:本土资源丰富、技术创新快、政策支持力度大;劣势:初始投资高、监管要求严格;机会:可持续标签提升溢价、数字化管理降低成本、出口市场扩张;威胁:气候变化导致水质波动、疾病爆发风险以及全球贸易壁垒。

北美水产养殖市场的价值链分析如何?

价值链起始于种苗培育和饲料研发,随后是养殖设施建设、养殖运营、疾病防控、收获与加工、包装以及物流配送,最终进入零售和餐饮渠道。关键环节在于饲料效率和养殖环境控制,技术服务和数据平台在提升整体价值链效率方面发挥核心作用。

北美水产养殖市场的关键投资洞察有哪些?

建议关注具有循环水养殖或海上平台技术的企业,这类项目在资源利用和环境合规方面具备优势;投资于数字化管理平台可获得长期运营成本的下降;跨区域并购能够快速获取产能并实现供应链整合;同时,关注政府补贴和绿色金融产品,以降低资本成本。

北美水产养殖市场的结论是什么?

北美水产养殖市场正处于快速增长阶段,以22.95亿美元的基准规模向32.09亿美元的目标迈进。技术创新、可持续发展和消费升级是主要推动力。尽管面临监管和环境挑战,行业通过整合、数字化和绿色投资实现了稳健的增长前景。

研究方法论是如何进行的?

本报告采用二手数据收集、行业访谈、专家问卷以及对公开财报的定量分析相结合的方式;通过趋势外推模型计算复合年增长率,并对细分市场进行横向对比,确保数据的可靠性和可比性。

研究范围包括哪些内容,有哪些限制?

研究覆盖了北美地区的整体水产养殖市场,细分为产品类型(鱼类、甲壳类、软体动物等)和养殖环境(淡水、咸淡水、海水),并重点分析了主要竞争者、地区分布以及预测期内的市场变化。限制在于对具体市场份额的精确数值未披露,报告侧重于趋势和结构性分析。

北美水产养殖市场的关键公司及其最新动态有哪些?

American Aquafarms 最近在华盛顿州启动了新一代循环水养殖设施;Atlantic Sapphire 完成了在挪威的海上养殖平台试运营;Clearwater Seafoods 宣布与日本企业合资开发高端海鲜品牌;Cooke Aquaculture 收购了中西部一家淡水鳟鱼公司以扩大产能;Grieg Seafood BC 在不列颠哥伦比亚省获得了海岸线养殖许可证;Kuterra 推出海藻共养项目以降低养殖废水排放;Maine Aquaculture Innovation Center 获得州政府创新基金支持;Mariculture Technologies Inc 发布了新型自动喂养系统;Pacific Seafood Group 通过收购提升了冷链物流能力;Regal Springs Tilapia 在墨西哥设立了低成本生产基地,以满足亚太出口需求。