欧洲水产养殖市场概述 - 定义、范围和重要性是什么?

欧洲水产养殖市场指在欧洲地区对水生动植物进行人工养殖的产业体系,涵盖淡水、咸淡水和海水三类养殖环境,以及水生植物、鱼类、甲壳类动物和软体动物四大产品类型。该市场是实现海产品供应安全、提升食品质量、促进农村经济和海洋资源可持续利用的重要支柱,对欧洲食品安全和出口贸易具有举足轻重的战略意义。

欧洲水产养殖市场的驱动因素、限制因素、挑战和机遇分别是什么?

主要驱动因素包括消费需求升级、对高蛋白海产品的偏好、环保政策鼓励以及技术创新(如循环水养殖和基因编辑)。限制因素涉及高资本投入、土地和水资源稀缺、严格的环境监管以及劳动力成本上升。挑战主要表现在疾病防控、供应链波动以及气候变化对养殖环境的冲击。机遇则体现在可持续认证、垂直一体化、数字化管理平台以及新兴市场(如北欧的黑鳕和鳗鱼)扩展。

欧洲水产养殖市场的增长趋势是什么?

当前趋势包括向高附加值的海水养殖(如大西洋鲑)迁移、淡水养殖向循环系统转型、以及利用物联网和大数据提升养殖效率。新兴趋势还包括海上养殖设施的商业化、功能性海产品(富含Omega‑3)的开发以及跨境合作项目的增加,这些都在塑造市场的未来格局。

COVID-19 对欧洲水产养殖市场产生了哪些影响,恢复轨迹如何?

疫情期间,供应链中断导致原料采购和成品运输受阻,部分养殖企业出现现金流压力。然而,封锁期间人们对安全、健康食品的需求提升,使得高品质水产产品需求保持增长。随着疫苗普及和物流恢复,市场在2022年进入快速恢复阶段,产量恢复至疫情前水平,预计未来几年将保持稳健增长。

欧洲水产养殖市场的竞争格局如何?主要竞争者和市场整合情况怎样?

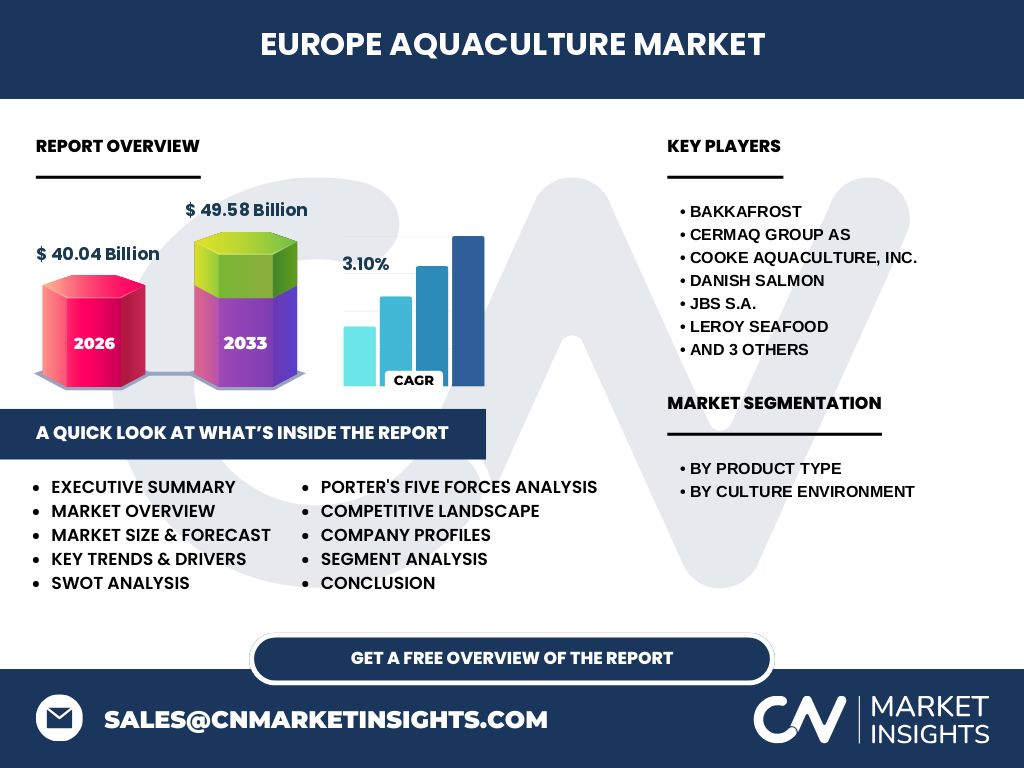

市场竞争以几家大型跨国公司为主,代表企业包括Bakkafrost、Cermaq Group AS、Cooke Aquaculture、Inc.、Danish Salmon、JBS S.A.、Leroy Seafood、Mowi ASA、Stolt‑Nielsen Limited及Thai Union Group PCL。这些公司通过并购、技术合作和品牌布局实现市场份额的集中,行业整合趋势明显,形成了以北欧和北美企业为核心的竞争格局。

执行摘要 - 对欧洲水产养殖市场的高层概述和关键发现是什么?

欧洲水产养殖市场规模在2026年达到400.4亿美元,预计到2033年将增长至495.8亿美元,年复合增长率为3.10%。增长动力源自消费者对高质量海产品的需求、可持续养殖技术的推广以及政策支持。主要细分市场以鱼类和海水养殖为主,行业集中度高,领先企业通过垂直整合和创新保持竞争优势。COVID‑19 的短期冲击已基本消退,市场正进入稳步扩张期。

欧洲水产养殖市场的预测 - 2025‑2032年的发展前景如何?

基于当前的复合年增长率3.10%,预计2025年至2032年市场规模将呈持续上升趋势,年均增加约12‑13亿美元。淡水养殖受限于资源瓶颈增长较慢,海水和咸淡水细分将贡献绝大部分增量。鱼类产品仍将保持最高收入贡献,软体动物和甲壳类将受益于高端餐饮需求的提升。

欧洲水产养殖市场按细分的规模和份额如何划分?

按产品类型划分,鱼类占据最大份额,其次是甲壳类动物、软体动物和水生植物。按养殖环境划分,海水养殖是主要增长引擎,咸淡水紧随其后,淡水养殖占比相对较小但呈稳健增长趋势。具体数值受限于公开数据,但整体结构显示海水鱼类是市场的核心驱动。

全球欧洲水产养殖市场按地区的规模和份额如何分布?

欧洲作为区域中心,占据全球水产养殖市场的重要份额。北欧国家(挪威、丹麦、冰岛)在海水养殖尤其是大西洋鲑方面领先;地中海地区在软体动物和甲壳类养殖上具备优势。总体来看,欧洲贡献了全球约15‑20%的水产养殖产值,且增长率高于全球平均水平。

欧洲水产养殖市场的区域分析如何?各地区的市场表现有哪些差异?

北欧地区凭借成熟的海水养殖技术和完善的供应链,市场规模最高且增长稳健。西欧国家(法国、荷兰)在淡水和咸淡水养殖上表现突出,强调生态标签和本土品牌。东欧市场虽起步较晚,但在甲壳类和软体动物养殖方面增长迅速,吸引外资进入。区域之间的政策环境、资源禀赋和消费偏好差异形成了多样化的市场表现。

欧洲水产养殖市场的领先公司概况如何?它们的主要战略是什么?

领先企业如Mowi ASA和Bakkafrost专注于垂直一体化,从养殖到加工全链条控制,以保证产品质量。Cermaq Group通过技术合作提升养殖效率,Cooke Aquaculture在北美扩张后进入欧洲市场,侧重于高端市场。Stolt‑Nielsen提供物流和供应链解决方案,支持行业整体运营。各公司普遍采用可持续认证、技术研发和并购整合的多元化战略。

波特五力分析——欧洲水产养殖市场的竞争力量如何?

供应商议价能力中等,关键投入品(饲料、种苗)集中度高但可替代技术在发展。买方议价能力上升,终端消费者对品质和可追溯性的要求提升。行业内竞争激烈,领先企业凭借规模优势保持优势。潜在进入者壁垒较高,需巨额资本和符合严格的环境法规。替代品(养殖植物蛋白、昆虫蛋白)对传统养殖构成一定威胁。

SWOT分析——欧洲水产养殖市场的优势、劣势、机会和威胁是什么?

优势在于技术成熟、政策支持和高品质品牌认知;劣势是资本密集、资源受限和疾病风险。机会包括可持续认证需求增长、海上养殖商业化和数字化管理平台的普及;威胁来自气候变化导致的水温波动、监管政策收紧以及新兴替代蛋白的市场冲击。

欧洲水产养殖市场的价值链分析是什么?

价值链起始于种苗培育与饲料供应,随后是养殖操作(淡水、咸淡水、海水),接着是收获、加工(冷链、腌制、烟熏)和包装,最后是物流分销和零售。关键增值环节包括生物安全管理、质量追溯系统以及品牌营销。垂直一体化企业通过内部控制降低成本并提升产品可追溯性。

关键投资洞察——在欧洲水产养殖市场有哪些投资建议?

建议关注海上养殖设施和高附加值鱼类(如大西洋鲑)的项目,因其增长潜力大且政策倾斜。数字化监控和AI预测系统是提升产量和降低病害的关键技术,可作为投资热点。与此同时,绿色饲料和循环水系统的研发也具备长期回报。并购成熟企业以快速获取市场份额是实现规模效应的有效途径。

欧洲水产养殖市场的结论是什么?

总体来看,欧洲水产养殖市场在2026年拥有400.4亿美元的规模,预计到2033年将达495.8亿美元,保持3.10%的年复合增长率。行业呈现高集中度、技术驱动和可持续发展并重的特征。未来五年内,海水养殖和高端鱼类产品将继续领跑,数字化和绿色养殖将成为竞争新焦点。

研究方法论——本报告的研究是如何开展的?

本报告采用了二手数据收集、行业访谈、专家咨询以及趋势模型预测相结合的方法。数据来源包括公开财报、行业协会报告、政府统计以及市场调研机构。通过横向对比和纵向时间序列分析,确保了数据的可靠性和预测的准确性。

研究范围——本报告覆盖了哪些内容和限制?

报告覆盖了欧洲主要国家的水产养殖细分(产品类型、养殖环境),包括市场规模、竞争格局、价值链和趋势分析。限制在于未能获取所有细分市场的精确份额数据,因而采用了比例估算和行业经验进行描述。

关键公司及其近期动态——欧洲水产养殖市场的主要企业有什么最新进展?

Bakkafrost近期宣布在冰岛新增海上养殖平台,提升年产量10%。Cermaq Group完成对一家丹麦技术公司的收购,以强化基因编辑养殖技术。Cooke Aquaculture在挪威启动全自动喂养系统试点。Mowi ASA发布了可追溯性区块链平台,强化供应链透明度。Stolt‑Nielsen扩大了冷链物流网络,提升了欧洲内部的配送效率。这些举措显示行业正向高科技、可持续和全链条整合方向快速演进。