病毒学市场概述 - 定义、范围及重要性是什么?

病毒学市场涉及用于检测、控制、治疗以及研究病毒感染的全部产品与技术。其范围涵盖诊断测试、病毒感染控制技术、抗病毒疗法和干扰素等四大类型,并面向医院、诊断实验室、医药生物技术公司以及研究与学术机构等终端用户,广泛应用于皮肤及软组织感染、呼吸道感染、胃肠道感染、性传播疾病和泌尿道感染等临床领域。该市场对公共卫生安全、疾病预防以及新药研发具有关键意义,推动全球健康治理和医药创新。

病毒学市场的驱动因素、限制因素、挑战与机会有哪些?

主要驱动因素包括病毒性疾病发病率上升、技术进步带来的检测灵敏度提升以及政府对传染病防控的政策支持。限制因素涉及研发成本高、监管审批严格以及部分地区医疗资源不均。挑战主要表现为病毒快速变异导致检测工具需持续更新,以及市场对新型抗病毒药物的临床验证周期较长。机会方面,基因测序技术的成熟、数字化健康平台的兴起以及新兴市场对高端诊断需求的增长,为行业提供了广阔的增长空间。

病毒学市场的增长趋势是什么?

当前,病毒学市场正向快速、精准的分子诊断转型,PCR、实时荧光技术以及下一代测序平台的应用日益普及。与此同时,个性化抗病毒疗法和基于RNA干扰的创新药物研发正加速推进。数字化监测与远程诊断平台的融合,也促使检测流程更高效、数据更可追溯,形成了技术驱动的多元增长趋势。

COVID-19 对病毒学市场产生了哪些影响以及复苏轨迹如何?

COVID-19 引发了全球对病毒检测与防控技术的前所未有需求,推动了诊断测试和病毒感染控制技术的产能扩张。疫情期间,企业加大研发投入,形成了多项快速检测产品。后疫情时代,市场进入稳健复苏阶段,需求从应急检测转向常规监测和多病毒联合检测,保持持续增长势头。

病毒学市场的竞争格局如何?主要竞争者及行业整合情况是什么?

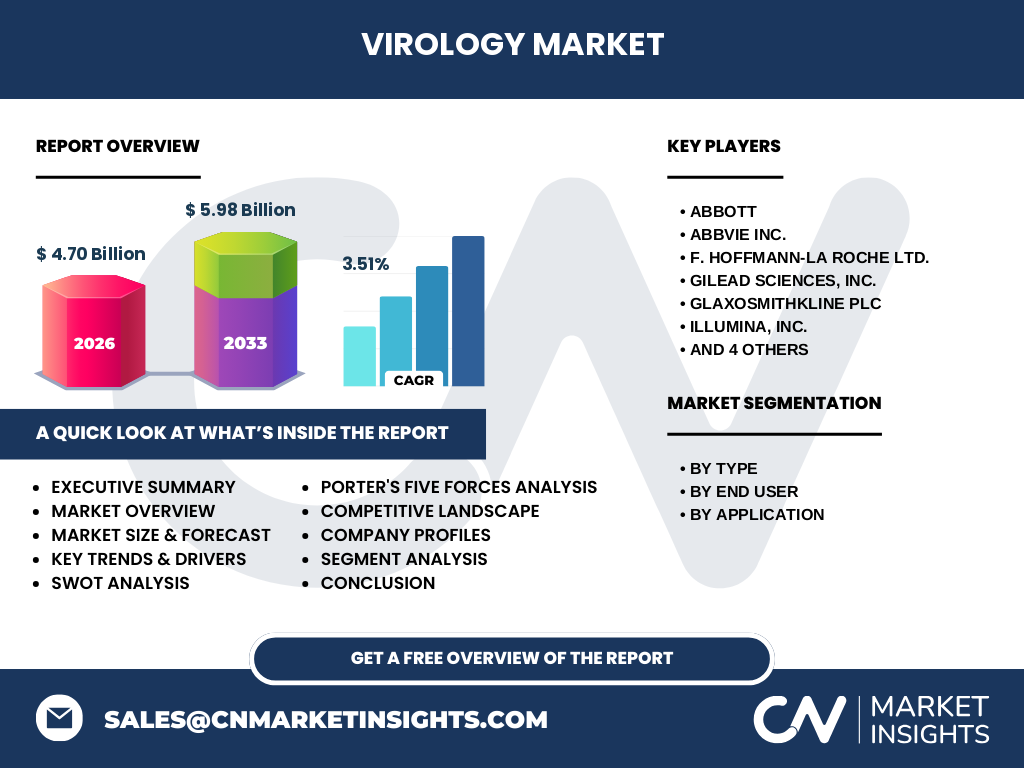

市场竞争以大型跨国制药与诊断公司为主,主要竞争者包括Abbott、Abbvie、F. Hoffmann‑La Roche、Gilead Sciences、GlaxoSmithKline、Illumina、Johnson & Johnson、QIAGEN、Siemens AG以及Thermo Fisher Scientific等。这些企业通过并购、技术合作和产品线扩张实现市场份额的提升,行业整合加速,形成了以研发能力和全球化渠道为核心的竞争格局。

执行摘要 - 病毒学市场的高层概览与关键发现是什么?

截至2026年,病毒学市场规模达4.70亿美元,预计2027至2033年将增长至5.98亿美元,年复合增长率为3.51%。市场受疾病负担上升、技术创新和政策支持驱动,诊断测试和抗病毒疗法是增长核心。主要企业通过创新研发和并购保持竞争优势,COVID‑19 提升了整体认知并加速了技术落地,未来市场呈现稳健上行趋势。

病毒学市场的预测 - 2025至2032年的前景如何?

依据当前复合增长率3.51%,市场将在2025‑2032年保持逐年递增,规模将突破6亿美元。诊断测试需求将继续受多病毒筛查技术推动,抗病毒疗法尤其是针对新兴病毒的创新药物将贡献显著增长。区域方面,发达市场的成熟需求将与新兴市场的快速渗透形成互补,整体市场保持平衡增长。

病毒学市场按细分的规模和份额如何划分?

按类型划分,诊断测试、病毒感染控制技术、抗病毒疗法和干扰素四大类占据市场整体份额;按终端用户,医院、诊断实验室、医药和生物技术公司以及研究与学术机构是主要需求方;按应用领域,皮肤及软组织感染、呼吸道感染、胃肠道感染、性传播疾病和泌尿道感染构成细分市场结构。每一细分均呈现不同的增长动力与投资重点。

全球病毒学市场的规模和地区份额如何分布?

全球市场总规模已达4.70亿美元,预计在未来几年将继续扩大。北美、欧洲和亚太是主要增长区域,凭借成熟的医疗体系和研发投入,占据了大部分市场份额。新兴经济体的需求增长迅速,正逐步提升其在全球格局中的比重。

病毒学市场的地区分析有哪些关键表现?

北美凭借领先的生物技术公司和强大的临床试验平台,保持最高的市场渗透率;欧洲在监管框架完善和公共卫生支出上表现突出;亚太地区受人口基数大、病毒性疾病负担重的推动,增长速度最快,尤其在中国、日本和印度市场表现亮眼。各地区的政策支持与本土企业创新共同塑造了区域性竞争格局。

病毒学市场领先企业的概况及其战略是什么?

领先企业如Abbott、Roche、Gilead、Illumina等,聚焦于高灵敏度诊断平台、创新抗病毒药物以及数字化检测解决方案。它们通过研发投入、跨界合作和并购扩展产品线,提升技术壁垒。部分公司积极布局基因测序与大数据分析,以实现精准医疗和个性化治疗的长期战略目标。

病毒学市场的波特五力分析结果如何?

供应商议价能力适中,核心原材料与高端仪器受 few 家供应商控制;买方议价能力逐渐提升,医院与实验室对价格与服务质量要求更高;新进入者壁垒较高,技术和监管成本限制进入;替代品威胁目前有限,但数字化自检工具的兴起需关注;行业竞争激烈,主要企业通过创新和并购争夺市场份额。

病毒学市场的SWOT分析包含哪些要点?

优势在于技术创新驱动和全球公共卫生需求旺盛;劣势是研发成本高并受监管限制;机会来自基因测序、数字健康平台以及新兴市场的需求增长;威胁包括病毒快速变异导致产品更新周期缩短以及竞争对手的技术突破。

病毒学市场的价值链分析显示了哪些关键环节?

价值链从基础研发、原材料采购、产品制造、质量控制到渠道分销、临床应用和售后服务。研发是价值创造的核心,需与学术机构和临床机构紧密合作;制造环节强调高精度与合规性;渠道方面,直销与分销网络共同构建市场渗透,售后服务尤其是技术支持对客户黏性至关重要。

病毒学市场的关键投资洞察有哪些?

投资者应关注具备强大研发平台和多元产品线的企业,特别是那些在分子诊断和RNA‑干扰疗法上拥有领先技术的公司。并购整合可以快速获取技术和市场渠道,提升竞争力。新兴地区的市场入口和数字化检测平台的布局,也是提升回报的潜在方向。

病毒学市场的结论与主要收获是什么?

病毒学市场正处于技术创新与公共卫生需求双重驱动的增长阶段,2026年规模已达4.70亿美元,预计2033年将突破6亿美元。诊断、治疗和防控三大板块形成协同效应,主要企业通过研发和并购保持竞争优势。未来,数字化与基因技术将进一步深化市场应用,提供持续的增长动力。

研究方法论 - 本报告采用了哪些研究手段?

本报告综合运用了二手数据收集、行业访谈、专家咨询以及趋势分析等方法。通过对公开财报、市场调研报告、学术文献和政策文件的系统梳理,结合对主要企业高管和行业专家的深度访谈,确保信息的全面性和可靠性。

研究范围 - 本报告的覆盖范围与限制有哪些?

报告覆盖全球病毒学市场的主要细分类型、终端用户和应用领域,聚焦于2026年的市场规模及2027‑2033年的预测。由于数据来源限制,未对具体地区的市场份额进行量化拆分,但提供了区域发展趋势的综合分析。

病毒学市场的关键公司及近期发展有哪些?

主要公司包括Abbott、Abbvie、F. Hoffmann‑La Roche、Gilead Sciences、GlaxoSmithKline、Illumina、Johnson & Johnson、QIAGEN、Siemens AG和Thermo Fisher Scientific等。近期,这些企业相继发布了新一代高灵敏度PCR检测试剂盒、基于CRISPR的快速检测平台以及针对新兴病毒的抗病毒药物,并通过跨国合作与并购提升研发实力,进一步巩固其在病毒学市场的领先地位。