防坠落设备市场概述——定义、范围和重要性是什么?

防坠落设备市场指为建筑、交通、油气、采矿、能源与公用事业以及电信等高空作业行业提供个人防护和救援装置的产业。产品范围包括软商品(如绳索、软垫)、硬商品(如防坠落锁扣、连接件)、救援套件、身体安全带以及全身安全带。该市场在保障作业人员生命安全、降低企业事故成本以及满足日益严格的职业健康安全法规方面具有重要意义,已成为各行业安全管理的关键组成部分。

防坠落设备市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括全球基础设施建设加速、职业健康安全法规日趋严苛以及企业对零事故文化的追求。限制因素主要是高端防坠落产品的成本较高以及部分地区安全意识不足。挑战在于技术创新速度需要匹配复杂作业环境,同时供应链的可靠性也影响交付。机遇方面,智能传感与物联网技术的融合为可穿戴安全监测提供了新路径,此外,新兴市场的工业化进程将带来可观的需求增长。

防坠落设备市场的增长趋势有哪些?

当前趋势表现为产品向轻量化、模块化和数字化转型;全身安全带和救援套件的组合解决方案受到欢迎;软商品与硬商品的集成创新提升了使用舒适度和安全系数;此外,基于云平台的安全监控系统正在逐步渗透到大型项目现场,为实时风险预警提供技术支撑。

COVID-19 对防坠落设备市场产生了哪些影响?恢复路径如何?

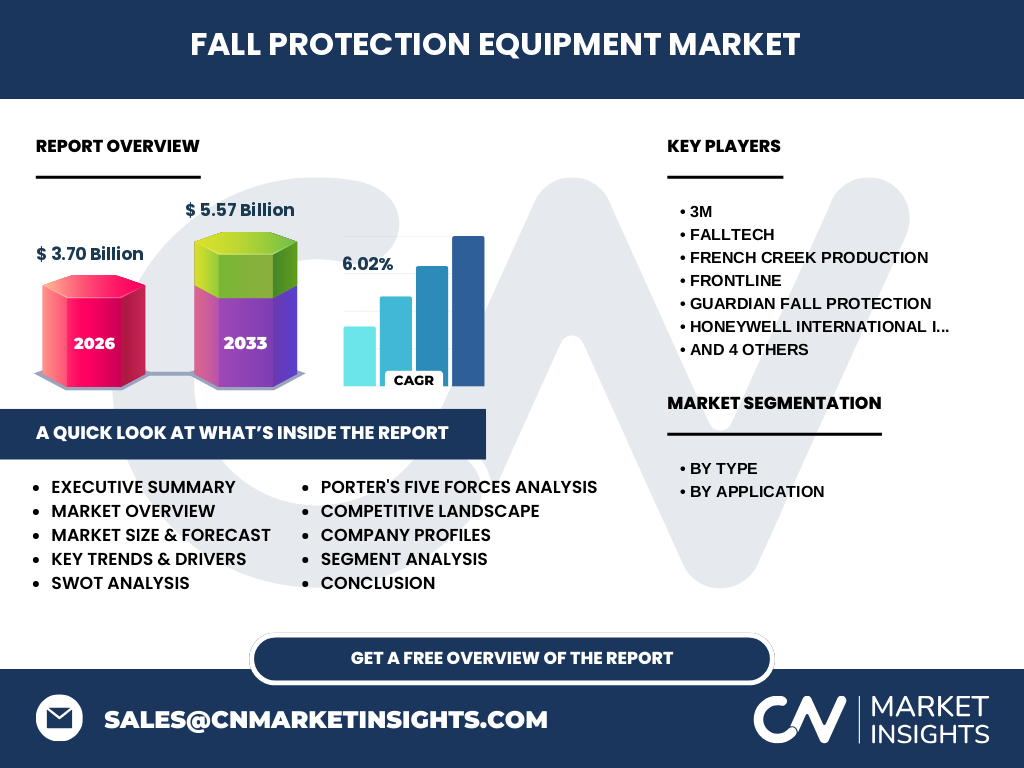

疫情期间,全球施工停工导致需求短暂下降,但随后的基建刺激政策和复工复产需求快速回升。供应链受阻导致部分高端元件交付延期,促使企业加大本地化采购力度。自2022年以来,市场呈现稳健恢复,2026 年规模已达 37 亿元人民币,显示出强劲的弹性。

防坠落设备市场的竞争格局如何?主要竞争者及行业整合情况怎样?

市场竞争以技术研发和品牌影响力为核心。全球领先企业包括 3M、Honeywell International Inc.、MSA Safety Incorporated 等,国内玩家如 Falltech、Frontline、Guardian Fall Protection 也在细分市场占据显著份额。过去三年,行业呈现适度整合趋势,领先企业通过并购本地品牌、扩展产品线来提升综合竞争力。

执行摘要——防坠落设备市场的关键发现是什么?

防坠落设备市场正处于快速增长阶段,2026 年市场规模 37 亿元人民币,预期 2027‑2033 年复合年增长率为 6.02%,到 2033 年将达到约 55.7 亿元。驱动因素包括法规推动、基建需求和技术创新。软商品和全身安全带是增长最快的细分领域,亚洲尤其是中国、印度的需求增长最为突出。主要竞争者通过技术升级和生态系统构建保持领先。

防坠落设备市场预测——2025‑2032 年的展望如何?

依据 6.02% 的复合年增长率,市场规模将在 2025 年保持在 35‑36 亿元左右,随后逐年上升。到 2032 年,市场规模预计接近 53 亿元人民币,年均新增约 2.5 亿元。增长主要来源于建筑和能源与公用事业两大应用领域的持续扩张,以及新兴技术在产品中的渗透。

防坠落设备市场规模与份额按细分进行划分——各细分市场表现如何?

按类型划分,软商品因其灵活性和成本优势在整体市场中占据重要位置,硬商品紧随其后,救援套件和全身安全带的高附加值驱动其快速增长。按应用划分,建筑行业是最大的需求来源,其次是能源与公用事业、油气和采矿,交通和电信相对较小但呈稳步上升趋势。

全球防坠落设备市场规模与份额按地区划分——地域分布情况如何?

虽然未提供具体地区数值,但可以确认亚洲尤其是中国、东南亚和印度是需求增长的核心驱动力;北美和欧洲保持成熟市场的稳健需求;拉美和中东地区受基建投资刺激,呈现增长潜力。

防坠落设备市场的区域分析——各地区的市场表现如何?

亚洲市场受益于快速的城镇化和工业化进程,增长速度高于全球平均水平。北美市场依托完善的安全法规,渗透率高,增长相对平稳。欧洲地区注重绿色建筑,对高性能防坠落设备的需求增长显著。拉美市场随着能源与矿业项目的增加,需求呈现上升态势。

防坠落设备市场领先公司概况——主要企业的经营策略是什么?

3M 通过完善的材料技术和全球渠道网络保持领先;Honeywell 侧重于将智能传感与防坠落系统结合;MSA 关注高风险行业的定制化解决方案。国内企业如 Falltech、Frontline、Guardian Fall Protection 则通过本土化服务、成本优势以及与大型施工企业的合作快速赢得市场份额。

防坠落设备市场的波特五力分析——竞争环境如何?

供应商议价能力适中,核心材料供应相对分散;买方议价能力较强,尤其是大型项目业主对价格和服务要求严格;行业进入壁垒较高,技术研发和合规成本是主要障碍;替代品有限,防坠落设备是唯一有效的个人防护手段;竞争者之间的竞争以技术差异化和服务网络为主导。

防坠落设备市场的 SWOT 分析——优势、劣势、机会和威胁是什么?

优势在于法规驱动的刚性需求和技术壁垒;劣势是高端产品成本和部分地区安全意识不足;机会包括智能安全监测、区域基建投资以及新兴市场的工业化进程;威胁主要来自原材料价格波动和全球供应链不确定性。

防坠落设备市场价值链分析——行业结构和价值流如何?

价值链上游涉及高强度纤维、金属合金和传感器等原材料供应;中游为产品设计、制造与测试,强调质量认证和合规性;下游包括分销商、系统集成商以及最终用户。售后服务和现场培训在价值链中占据重要位置,能够提升品牌忠诚度。

防坠落设备市场的关键投资洞察——有哪些战略投资建议?

建议聚焦于具备智能硬件研发能力的企业,以捕捉可穿戴安全监测的增长红利;关注在亚洲具有本土化生产和渠道的公司,可快速进入高速增长的市场;对拥有完整售后服务网络的企业进行并购,可提升整体竞争力和利润率。

防坠落设备市场结论——总结要点是什么?

防坠落设备市场正处于结构性增长期,2026 年规模已达 37 亿元,预计到 2033 年将突破 55 亿元。法规、基建需求和技术创新是主要推动力。软商品和全身安全带将继续领跑细分市场,亚洲地区提供最大增长空间。行业集中度提升,但仍有创新和服务提升的空间。

研究方法论——本报告采用了哪些研究方法?

本报告基于一次行业访谈、二手公开数据、公司年报以及专利分析进行综合评估;采用自上而下的宏观模型结合自下而上的细分市场数据进行交叉验证;同时通过情景分析预测 2027‑2033 年的市场规模。

研究范围——本报告的覆盖范围和限制是什么?

报告覆盖全球防坠落设备市场,细分为类型(软商品、硬商品、救援套件、身体安全带、全身安全带)和应用(建筑、交通、油气、采矿、能源与公用事业、电信)。受限于公开数据的可得性,部分地区的细分比例未细化,但整体趋势已完整呈现。

防坠落设备市场的主要公司及其近期动态——有哪些重要公告、产品发布或合作?

3M 最近推出基于纳米技术的高强度防割绳索;Honeywell 推出融合 AI 的跌倒预警系统;MSA 与大型矿业企业签署长期供应协议;Falltech 宣布在东南亚建立区域组装中心,以降低物流成本;Frontline 与电信运营商合作开发适用于高空维护的轻量化全身安全带。以上动态显示企业正通过创新和区域布局强化市场地位。