工业软管市场概述——定义、范围和重要性是什么?

工业软管市场指用于输送液体、气体或颗粒物质的柔性管道系统,广泛应用于汽车、石油化工、水处理、基础设施等行业。其范围涵盖橡胶、聚氯乙烯、聚氨酯、硅胶等材料类型的产品,以及不同压力、温度和化学兼容性的特种软管。随着工业自动化和高效物流需求提升,软管在确保安全输送、降低维护成本方面具有关键作用。

工业软管市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括制造业升级、能源行业扩张以及食品饮料对卫生安全管路的需求增长。限制因素表现为原材料成本波动和严格的环保合规要求。挑战在于高温高压环境下的材料耐久性以及供应链的可视化。机遇则来自新材料研发(如高性能硅胶)和智能管道监测系统的应用,能够提升产品附加值并打开新市场。

工业软管市场的增长趋势是什么?

当前趋势呈现材料多元化向高性能聚氨酯和硅胶倾斜,满足航空、新能源等高要求领域的需求。与此同时,定制化软管解决方案和快速交付服务成为竞争焦点。数字化趋势推动软管的远程监测与预防性维护,帮助客户实现更低的停机率和更高的运行效率。

COVID-19 对工业软管市场的影响以及恢复轨迹如何?

疫情期间,供应链中断导致原材料供应短缺,部分下游行业(如汽车)需求下降。但由于医药、食品饮料和水处理等关键行业需求相对稳健,市场整体跌幅有限。进入2022年至2023年后,随着制造业复工和基础设施投资加速,需求迅速回升,市场恢复速度超出预期。

工业软管市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争高度分散,全球领先企业包括ALFA GOMMA Spa、Eaton Corporation、Gates Corporation、Parker Hannifin Corp、Semperit AG Holding等。近年来,通过技术合作和并购提升产品组合的趋势明显,例如大型企业收购专业材料供应商以加强高端软管业务,推动了市场的适度整合。

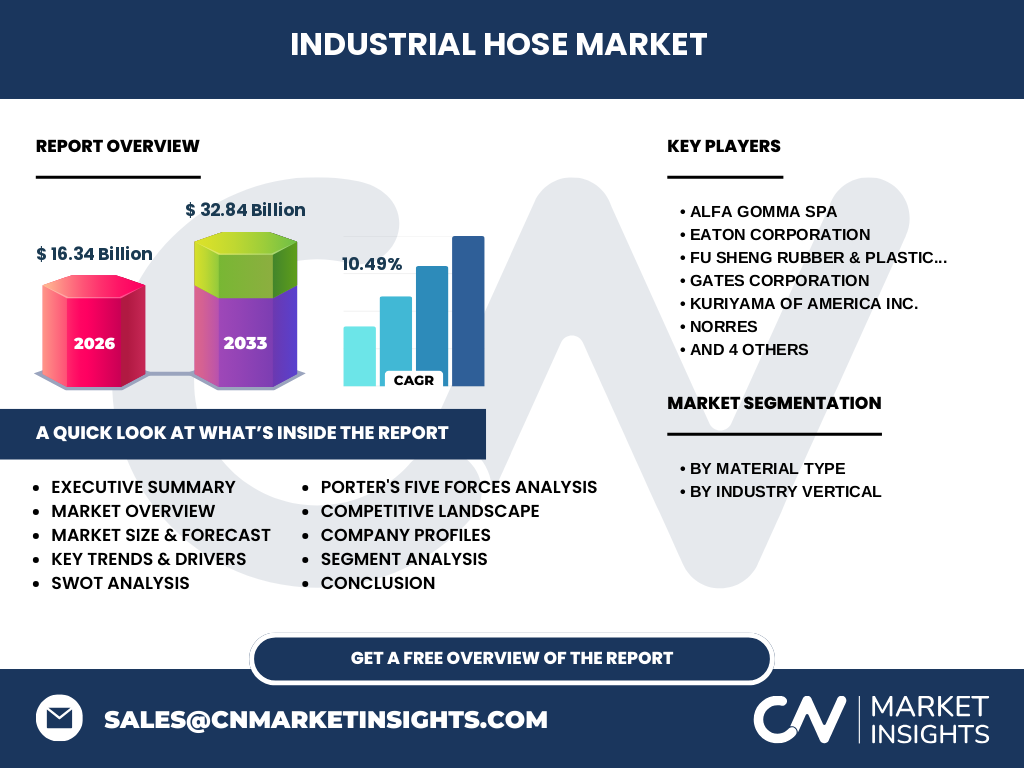

执行摘要——工业软管市场的高层概览和关键发现是什么?

工业软管市场在2026年的规模为163.4亿元,预计到2033年将达到328.4亿元,期间复合年增长率为10.49%。材料多样化、行业需求升级和数字化监测是主要增长引擎。竞争格局呈现以技术创新为核心的竞争,主要玩家通过并购和产品差异化保持领先。

工业软管市场的预测——2025至2032年的展望如何?

基于当前的10.49%复合年增长率,市场规模将在2025年至2032年持续扩大。随着新能源、智能制造和基础设施升级的推进,对高性能软管的需求将进一步提升,预计高端材料(聚氨酯、硅胶)将占据更大份额,推动整体市场向价值链高端迁移。

工业软管市场按细分的规模和份额如何?(材料类型和行业领域)

按材料类型,橡胶软管仍是传统主力,聚氯乙烯次之,聚氨酯和硅胶因耐高温高压特性正在快速增长。按行业领域,汽车、油气和化工是最大需求来源,随后是水与废水、基础设施以及食品饮料。细分市场的增长动力主要来源于对更高可靠性和更长使用寿命的需求。

全球工业软管市场按地区的规模和份额如何?

全球范围内,北美和欧洲凭借成熟的工业体系保持稳健需求,亚太地区受益于制造业升级和基础设施投资,呈现最快增长。中东和非洲市场虽然基数较小,但在油气项目和水处理领域拥有显著增长潜力。

工业软管市场的地区分析——各地区的市场表现如何?

北美市场受汽车和航空需求驱动,技术创新速度快;欧洲侧重于绿色环保和高安全标准的软管应用;亚太地区,中国、印度和东南亚的制造业扩张带来大量订单,尤其是高压聚氨酯软管需求上升;中东地区油气项目对耐高温软管需求旺盛;拉美市场随着矿业和基建投资逐步回暖。

工业软管市场的领先公司简介——主要企业及其策略是什么?

ALFA GOMMA Spa专注于高性能橡胶软管和定制化解决方案;Eaton Corporation通过并购扩展其流体控制产品线;Gates Corporation依托全球供应链提供标准化软管;Parker Hannifin Corp强化智能监测技术;Semperit AG Holding聚焦于可持续材料研发。这些企业普遍采用技术创新、并购整合和全球化布局来提升竞争力。

波特五力分析——工业软管市场的竞争力量评估如何?

供应商议价力中等,原材料(橡胶、聚氯乙烯)价格波动对成本有影响。买方议价力较高,尤其是大型石油化工和汽车制造商对价格敏感。新进入者壁垒体现在技术门槛和认证要求。替代品威胁有限,硬管虽然在部分高压场景使用,但柔性软管的便利性仍具优势。行业竞争激烈,产品差异化和服务增值是关键。

SWOT分析——工业软管市场的优势、劣势、机会和威胁是什么?

优势:成熟的材料技术和广泛的行业应用;劣势:对原材料价格依赖大,产品同质化风险;机会:新材料研发、智能监测系统和区域基础设施建设;威胁:环保法规趋严、供应链中断风险以及替代技术的潜在冲击。

工业软管市场价值链分析——行业结构和价值流如何?

价值链始于原材料供应(天然橡胶、合成聚合物),随后是配方研发和模具制造,接着是软管成型、测试和质量认证,最后进入渠道分销和终端服务。关键增值点在于材料配方的创新、耐压测试以及售后监测服务,能够显著提升产品溢价能力。

工业软管市场的关键投资洞察——战略投资建议是什么?

投资者应关注具备高性能材料研发能力和数字化监测解决方案的企业,以捕捉高端市场溢价空间。并购具备区域渠道的本土供应商,可快速打开新兴市场。与此同时,布局可持续材料和符合环保标准的产品线,将有助于降低监管风险并提升品牌形象。

工业软管市场的结论——总结和关键要点是什么?

工业软管市场正处于快速增长阶段,2026年规模为163.4亿元,预计2033年将达到328.4亿元,年均复合增长率10.49%。材料多元化、行业需求升级和数字化服务是主要推动力。竞争格局以技术创新和并购整合为核心,企业需在高端材料和智能解决方案上持续投入,以保持竞争优势。

研究方法论——本研究是如何进行的?

本报告采用定量数据分析与定性行业访谈相结合的方法,收集了公开财报、行业数据库和权威机构报告。通过市场规模公式和复合年增长率计算,预测了2027至2033年的市场规模。同时,对关键企业进行竞争情报收集,形成了竞争格局和价值链分析。

研究范围——报告覆盖的内容和限制有哪些?

报告涵盖工业软管的材料类型(橡胶、聚氯乙烯、聚氨酯、硅胶)和主要行业应用(汽车、油气、化工等),以及全球主要地区的市场表现。由于部分地区的细分数据有限,报告侧重于宏观趋势和已公开的财务数据,不对未披露的企业内部运营细节进行推测。

工业软管市场的关键公司及近期动态——主要企业的最新公告、产品发布、合作和战略发展有哪些?

ALFA GOMMA Spa最近推出高耐压硅胶软管系列,针对新能源汽车市场;Eaton Corporation完成对一家美国特种橡胶厂的收购,以增强其高温软管能力;Gates Corporation发布兼容5G通信的智能软管监测系统;Parker Hannifin Corp与一家物联网平台合作,提供云端软管寿命预测服务;Semperit AG Holding宣布在欧洲新建绿色生产线,使用可再生能源制造聚氨酯软管。这些动态显示行业正向高技术、高附加值方向快速演进。