户外动力设备市场概述——定义、范围和重要性是什么?

户外动力设备市场指的是用于户外环境的各种动力驱动机械的生产、销售和服务体系,涵盖商业与住宅两大应用领域。产品类型包括割草机、吹叶机、耕耘机与耕作机、链锯、修剪机、树篱修剪机、喷雾器以及喷雾除尘机,能源来源分为电动和燃油两大类。该市场在城市绿化、园林养护、农业生产以及家庭庭院维护等场景中具有不可或缺的作用,是推动城市美化、提升农业效率和满足居民生活需求的重要支撑。

户外动力设备市场的推动因素、限制因素、挑战和机会有哪些?

主要推动因素包括城市绿化面积扩大、家庭庭院改造热潮以及对高效、低噪音设备的需求增长;政策层面上,环保法规鼓励电动化转型,提供财政补贴;技术进步带来更轻便、智能化的产品。限制因素主要是燃油设备的排放监管趋严以及部分地区电网供应不稳导致电动设备接受度受限。挑战在于供应链波动、原材料成本上升以及品牌间的技术壁垒。机会方面,电动化趋势带来的新产品研发、租赁服务模式的创新以及出口需求的增长,都为市场提供了广阔的增长空间。

户外动力设备市场的增长趋势是什么?当前和新兴趋势如何塑造市场?

当前趋势表现为电动化加速,尤其在住宅场景中对噪音和排放的要求更高;智能化功能如远程监控、故障预警正逐步渗透;模块化设计使设备维护成本下降。新兴趋势包括使用可再生能源充电站、共享经济模式下的设备租赁平台,以及与物联网结合的精准作业解决方案。这些趋势共同推动了产品附加值提升和消费者使用频次增长。

COVID-19对户外动力设备市场产生了哪些影响?恢复轨迹如何?

疫情期间,商业项目暂停导致短期需求下降,但与此同时,居家隔离提升了人们对庭院绿化的兴趣,推动了住宅市场的需求回暖。物流受阻使供应链出现短暂中断,但疫情后供应链恢复较快。整体来看,疫情加速了消费者对电动、低噪音设备的偏好,2022 年起需求出现明显回升,恢复轨迹呈现稳步上升态势。

户外动力设备市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争集中在几家全球知名品牌之间,包括 Ariens Company、Deere & Company、Honda Motor Co., Ltd.、Husqvarna、STIGA S.p.A.、Stanley Black & Decker、Stihl、Techtronic Industries Co. Ltd.、The Toro Company、YAMABIKO Corporation 等。这些公司通过技术创新、产品线扩展和并购整合提升竞争壁垒。近年来,部分企业通过收购区域性品牌实现市场快速渗透,行业整体呈现适度整合趋势。

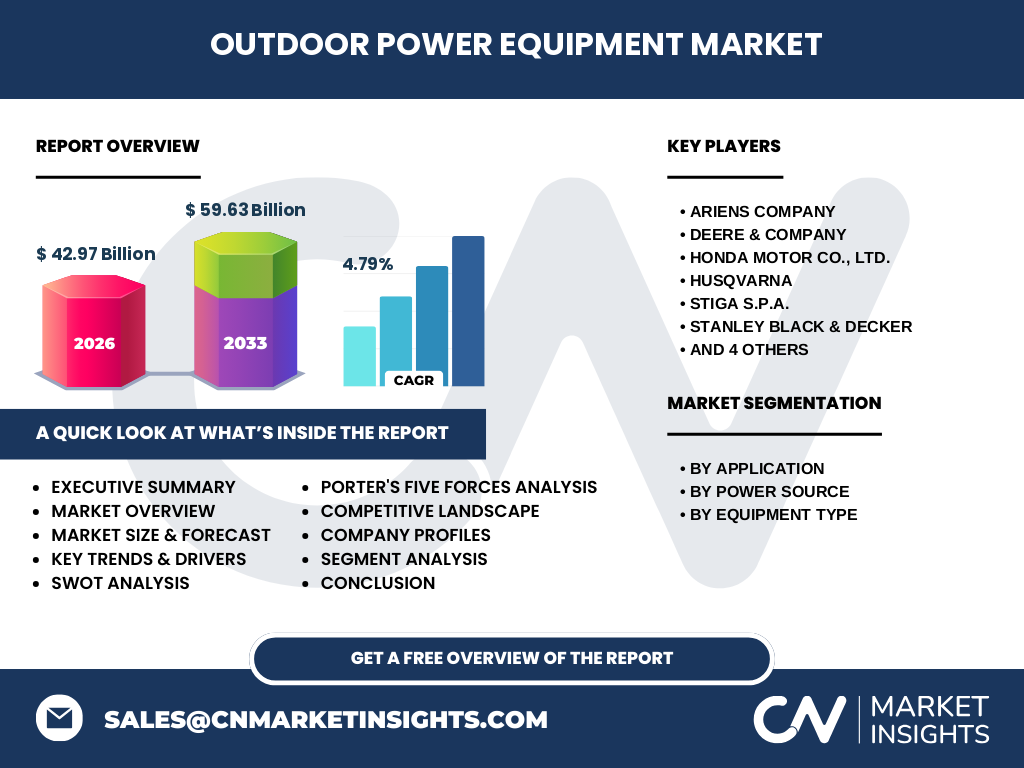

执行摘要——关于户外动力设备市场的高层概览和关键发现是什么?

户外动力设备市场在2026年的规模达到 42.97 亿美元,预计到2033年将增长至 59.63 亿美元,复合年增长率为 4.79%。电动化和智能化是主要驱动力,住宅需求增长显著。主要竞争者布局全球,持续通过技术升级保持领先。区域上,发达国家市场成熟,增长来自高端替换和新技术渗透;新兴市场受城镇化推动,增长潜力大。整体来看,市场前景乐观,投资机会集中在电动产品研发、数字化服务平台以及供应链优化。

户外动力设备市场的预测——2025-2032年的发展前景如何?

基于现有数据,市场在未来七年内将保持约 4.8% 的年均复合增长率,规模从 2026 年的 42.97 亿美元提升至 2033 年的 59.63 亿美元。增长主要来源于住宅细分市场的持续扩张和商业绿化项目的数字化改造。电动设备的渗透率预计将从目前的低位提升至超过 40%,推动整体利润率改善。

户外动力设备市场按细分的规模与份额——各细分市场的划分如何?

按应用划分,市场分为商业和住宅两大板块;按能源来源,则包括电动和燃油两类;按设备类型细分为割草机、吹叶机、耕耘机与耕作机、链锯、修剪机、树篱修剪机、喷雾器以及喷雾除尘机。每一细分均呈现不同的增长特性,例如割草机在住宅市场占比最高,链锯在商业林业作业中需求旺盛,电动设备在吹叶机和修剪机中渗透加速。

全球户外动力设备市场的规模与地区份额——地域分布情况如何?

全球市场主要集中在北美、欧洲和亚太地区。北美凭借成熟的园林维护需求保持领先,欧洲在环保法规驱动下电动化进程显著,亚太地区则受城镇化和农业现代化推动,呈现快速增长态势。虽然没有具体的地区数值,但从整体增长趋势可见,亚太地区的增长速度最快,为市场提供了重要的增长引擎。

户外动力设备市场的地区分析——各地区的市场表现具体如何?

北美市场以高端品牌的渗透率和多样化产品线为特征,住宅用户对噪音和环保的要求推动电动割草机和吹叶机快速增长。欧洲市场受欧盟排放标准影响,燃油设备向电动转型加速,同时对安全性能提出更高要求。亚太地区受农村机械化和城市园林需求双驱动,尤其在中国、印度和东南亚国家,电动与燃油两种动力并存,且本地制造能力提升带动成本下降。

户外动力设备市场领先公司的简介——行业主要企业及其战略是什么?

Ariens Company 侧重高端住宅割草机;Deere & Company 通过其农业机械平台提供耕耘机等大型设备;Honda 以燃油发动机技术闻名,同时布局电动化;Husqvarna 在链锯和修剪机市场具备领先的安全技术;STIGA 关注经济型住宅产品;Stanley Black & Decker 通过并购扩展工具业务;Stihl 专注专业林业设备;Techtronic 以电动工具研发见长;The Toro 侧重于灌溉和园林综合解决方案;YAMABIKO 在日本市场拥有强大渠道。这些公司普遍通过技术创新、产品多元化和全球渠道网络提升竞争力。

波特五力分析——户外动力设备市场的竞争力量如何?

供应商议价能力适中,关键部件如发动机和电池受少数供应商控制;买方议价能力增强,特别是大型商业客户可通过采购量获取折扣;潜在进入者壁垒相对较高,技术研发和品牌认知成本大;替代品威胁主要来自手动工具和租赁模式;行业内竞争激烈,主要品牌通过产品差异化和服务网络争夺市场份额。

SWOT分析——户外动力设备市场的优势、劣势、机会和威胁是什么?

优势在于技术成熟、品牌认知度高以及广阔的应用场景;劣势包括对传统燃油技术的依赖和部分地区电力基础设施不足;机会来自电动化政策扶持、智能化功能升级和新兴市场需求增长;威胁则包括排放法规收紧、原材料价格波动以及替代手动工具的成本竞争。

户外动力设备市场价值链分析——行业结构和价值流如何?

价值链从原材料采购(发动机、电子部件、电池)开始,经过研发设计、零部件加工、整机装配、渠道分销(经销商、线上平台)到售后服务。研发和品牌营销环节在价值创造中占比最高,尤其在电动化和智能化转型阶段;渠道层面,经销商网络和数字电商共同构成主要销售通路;售后服务包括保养、配件供应与远程诊断,是提升用户忠诚度的关键环节。

关键投资洞察——在户外动力设备市场的战略投资建议是什么?

建议重点关注以下方向:① 电动化平台研发,布局高能量密度电池和低噪音驱动系统;② 物联网和智能控制软件,提升设备的远程管理和数据分析能力;③ 建立租赁和共享模型,打开城市园林和社区服务的新收入渠道;④ 在亚太地区通过合资或收购本土制造商,加速进入高速增长的市场;⑤ 加强供应链弹性,确保关键部件的多元供给。

户外动力设备市场结论——总结与关键要点是什么?

户外动力设备市场正处于技术升级和需求结构转变的关键期,2026 年规模已达 42.97 亿美元,预计 2033 年将突破 59.63 亿美元,年均复合增长率约 4.79%。电动化、智能化和服务模式创新是驱动未来增长的核心因素。主要竞争者通过技术投入和全球布局保持领先,区域方面亚太市场提供最大增长空间。投资者应聚焦电动技术、数字化服务及供应链优化,以捕捉市场潜在价值。

研究方法论——本研究是如何开展的?

本报告采用了二手数据收集、行业访谈、竞争对手公开信息分析以及趋势预测模型相结合的方法。数据来源包括行业协会报告、公司年报、政府统计以及权威市场研究机构。通过对历史销量、技术演进和政策环境的综合评估,使用复合年增长率(CAGR)模型对2027‑2033年进行规模预测。

研究范围——本报告覆盖的内容和限制是什么?

报告覆盖了全球户外动力设备的主要产品类型、能源来源、应用场景以及区域市场表现,重点聚焦于商业和住宅两大应用板块。由于公开数据的局限,报告未提供各细分市场的具体市场份额比例,仅以整体趋势和结构性分析为主。

关键公司及其最新动态——有哪些主要企业及其近期的公告、产品发布、合作或战略布局?

Ariens 最近推出了具备自动导航功能的电动割草机;Deere & Company 通过收购一家新能源电池企业加强其电动耕耘机研发;Honda 宣布将在欧洲设立电动发动机生产线;Husqvarna 发布了新一代低噪音链锯并与智能安全平台合作;STIGA 与本地经销商共建了线上租赁平台;Stanley Black & Decker 完成对一家智能工具公司的收购;Stihl 推出模块化电动修剪机;Techtronic 强化了其在电池管理系统的专利布局;The Toro 与城市绿化部门签署了合作协议,提供整体园林维护解决方案;YAMABIKO 在日本推出了针对小型住宅的轻量化喷雾除尘机。这些动态显示行业正加速向电动化、智能化以及服务化方向转型。