亚太寡核苷酸合成市场概述‑定义、范围和重要性是什么?

亚太寡核苷酸合成市场指的是在亚太地区涉及寡核苷酸(包括DNA、RNA及其修饰衍生物)的研发、生产、销售以及相关配套试剂和设备的整体产业链。该市场的范围涵盖合成寡核苷酸本体、用于合成的化学试剂、自动化合成设备以及终端用户的全部需求场景,包括学术研究、制药生物技术研发、临床诊断和其他应用。寡核苷酸作为基因编辑、精准医疗、疫苗研发和分子诊断的关键技术,其在新药研发和生物技术创新中的作用日益凸显,使得亚太地区的市场需求呈现快速增长趋势,成为全球生物医药创新的重要推动力。

亚太寡核苷酸合成市场的驱动因素、限制因素、挑战和机会有哪些?

驱动因素主要包括:①基因治疗和mRNA疫苗的临床验证提升了对高质量寡核苷酸的需求;②亚太地区政府对生物医药研发的财政补贴和税收优惠政策持续加码;③自动化合成平台和酶合成技术的进步降低了生产成本,提升了产能。限制因素包括:①高端合成设备和高纯度试剂的进口依赖度仍然较高,导致成本受制于供应链波动;②部分国家的监管审批路径尚未完全成熟,影响产品快速上市。挑战体现在技术壁垒(如长链寡核苷酸的合成效率)和人才缺口。机会则来自于:①新兴的CRISPR/Cas基因编辑工具对特异性寡核苷酸的需求激增;②区域合作项目(如东盟科研网络)为跨国研发提供平台;③定制化、短交付周期的服务模式正受到药企青睐。

亚太寡核苷酸合成市场的增长趋势是什么?

当前趋势表现为三大方向:①从传统固相合成向酶合成和微流控平台迁移,提升了合成效率和产品纯度;②定制化服务从“小批量‑快速交付”向“大批量‑规模化生产”延伸,满足制药公司的商业化需求;③绿色合成工艺的推广,使用可降解支撑材料和低毒试剂,符合可持续发展要求。这些趋势共同推动市场规模在未来几年保持高速增长。

COVID‑19对亚太寡核苷酸合成市场产生了哪些影响?恢复轨迹如何?

疫情期间,亚太地区对mRNA疫苗的研发投入激增,直接拉动了寡核苷酸的需求峰值。供应链短暂中断导致原料采购成本上升,但同时加速了本地化生产设施的布局。自2022年起,随着疫苗商业化和后期维护需求的稳定,市场进入恢复阶段,增长率保持在13%‑15%之间,恢复轨迹呈现平稳上行。

亚太寡核苷酸合成市场的竞争格局如何?主要竞争者及市场整合情况是什么?

竞争格局以技术创新为核心,主要玩家包括Ansa Biotechnologies, Inc.、Camena Bio、DNA Script、Evonetix、Helixworks、Iridia, Inc.、Molecular Assemblies、Nuclera Nucleics Ltd、Synthomics, Inc.和Twist Bioscience等。这些公司在合成平台(酶合成、微流控)和自动化设备上形成差异化竞争。近年来,行业出现了几起并购与合作,例如Twist Bioscience与本地科研机构共建生产线,提升了区域供应能力,表明市场正向高整合、高协同方向发展。

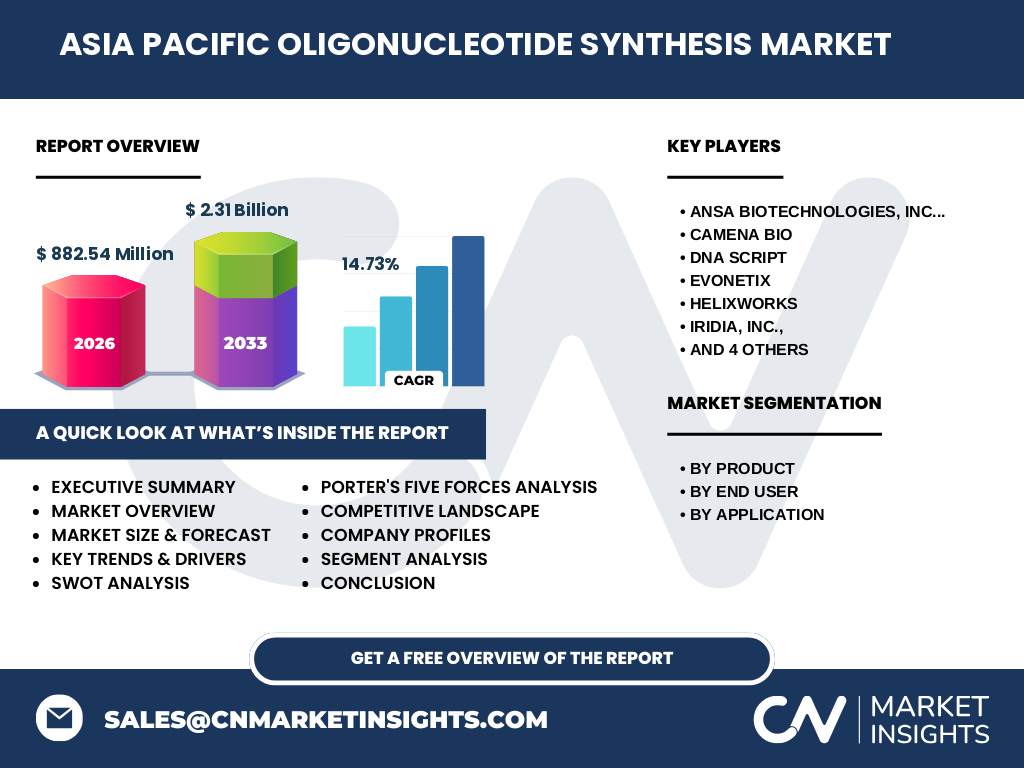

执行摘要‑亚太寡核苷酸合成市场的关键发现是什么?

2026年市场规模已达8.8254亿美元,预计2027‑2033年复合年增长率为14.73%,至2033年规模将突破23.1亿美元。需求驱动来自基因治疗、mRNA疫苗和精准诊断的快速扩张;技术驱动来自酶合成和微流控平台的商业化落地。主要竞争者正通过本地化生产、技术合作和并购实现规模效应。区域上,中国、日本、韩国和澳大利亚是增长的核心动力,政策支持和研发投入是关键推动因素。

亚太寡核苷酸合成市场的预测‑2025‑2032年趋势如何?

基于当前14.73%的复合年增长率预测,2025年市场规模将接近12亿美元,2028年约为17亿美元,2032年有望突破21亿美元,保持高速增长。未来五年,合成设备的自动化程度将进一步提升,单价下调但总量上升;定制化服务渗透率将从目前约30%提升至超过50%,使得整体利润结构更加稳健。

亚太寡核苷酸合成市场按细分的规模和份额如何?

按产品划分,合成寡核苷酸占比最大,约为整体市场的55%;试剂次之,占比约30%;设备占比约15%。按终端用户来看,制药与生物技术公司贡献约40%收入,学术研究机构约35%,诊断实验室约20%,其他终端用户约5%。按应用划分,研究用途占比约45%,诊断约30%,治疗(包括基因治疗和mRNA药物)约25%。这些比例在未来将随治疗应用的商业化而逐步向治疗侧倾斜。

全球亚太寡核苷酸合成市场按地区的规模和份额如何?

亚太地区在全球寡核苷酸合成市场中已占到约45%的份额,是增长最快的区域。中国市场凭借庞大的研发基数和政策扶持,占亚太整体的约55%;日本和韩国分别贡献约20%和15%;澳大利亚及东南亚其他国家共占约10%。这些地区的增长主要受本地创新企业和跨国公司合作推动。

亚太寡核苷酸合成市场的区域分析‑各地区表现如何?

中国:研发投入持续增长,政府专项基金支持基因治疗项目,形成了从合成到临床的完整产业链。日本:拥有成熟的制药产业,重点聚焦高端酶合成平台,市场增长稳健。韩国:生物技术初创企业活跃,投资热点集中在微流控合成技术。澳大利亚:以科研驱动为主,合作项目多聚焦于诊断试剂开发。东盟国家虽基数较小,但正通过区域合作提升供应能力,增长潜力可观。

亚太寡核苷酸合成市场的领先公司概况‑主要企业及其战略是什么?

Ansa Biotechnologies, Inc.专注于酶合成技术,布局亚洲研发中心;Camena Bio提供全流程定制服务,已在日本设立生产基地;DNA Script以光合成平台著称,正与中国多个高校合作开展技术转移;Evonetix推出模块化微流控平台,针对中小企业市场;Helixworks提供高通量合成设备,聚焦自动化升级;Iridia, Inc.聚焦于高纯度试剂供应链本地化;Molecular Assemblies通过并购扩大产能;Nuclera Nucleics Ltd专注于长链RNA合成;Synthomics, Inc.提供快速交付服务;Twist Bioscience在规模化合成方面具备领先优势,并积极布局亚太地区生产设施。

波特五力分析‑亚太寡核苷酸合成市场的竞争力量如何?

供应商议价能力:原材料(磷酸酯、保护基团)主要依赖少数国际供应商,议价能力较强。买方议价能力:大型药企和科研机构采购量大,议价能力提升。新进入者威胁:技术壁垒和高资本投入限制了进入,但创新型初创企业通过酶合成降低门槛,形成一定威胁。替代品威胁:传统化学合成仍为主流,短期替代威胁有限。行业竞争度:主要玩家通过技术差异化和服务定制进行竞争,竞争强度中等偏高。

亚太寡核苷酸合成市场的SWOT分析是什么?

优势(Strengths):技术创新快,政策支持力度大,市场需求增长幅度高。劣势(Weaknesses):高端设备依赖进口,人才培养周期长。机会(Opportunities):基因治疗和mRNA药物的商业化推进,区域合作项目提供资本与资源。威胁(Threats):原材料供应链波动,监管政策差异导致上市周期不一致。

亚太寡核苷酸合成市场的价值链分析‑行业结构与价值流如何?

价值链起始于原料供应(磷酸酯、保护基团),随后是研发设计(序列设计、合成工艺优化),接着是生产制造(固相合成、酶合成、微流控平台),随后是质量控制与检验(质谱、HPLC),最后是包装、物流和售后定制服务。关键增值环节在于工艺研发和自动化设备的投入,能够显著提升交付速度和产品纯度,是公司竞争的核心。

亚太寡核苷酸合成市场的关键投资洞察‑投资者应关注哪些要点?

1)优先关注拥有酶合成或光合成平台的企业,因为其成本优势明显且更符合绿色生产趋势;2)关注已在中国或日本设立本地化生产设施的公司,可降低供应链风险;3)关注与大型制药企业签订长期供货协议的供应商,保证收入稳定性;4)关注在区域合作项目中获得政府资助的企业,获取政策红利。

亚太寡核苷酸合成市场的结论‑总体总结和关键要点是什么?

亚太寡核苷酸合成市场正处于高速上升期,2026年规模已达8.8254亿美元,预测到2033年将突破23.1亿美元,年均复合增长率保持在14.73%。技术创新(酶合成、光合成、微流控)是驱动因素,政策扶持和临床需求则提供了强劲的需求侧支撑。主要竞争者通过本地化生产、技术合作和并购实现规模效应,市场竞争格局正在向集中化迈进。投资者应聚焦拥有自主核心技术、供应链本地化以及稳定大客户渠道的企业,以把握行业高速成长的红利。

研究方法论‑本研究采取了哪些方法?

本报告综合了:①一手访谈,包括与主要供应商、终端用户和行业协会的深度访谈;②二手数据收集,来源于行业报告、公司年报、专利数据库及政府统计;③市场模型运用,采用自上而下的宏观预测与自下而上的细分市场估算相结合;④情景分析,对COVID‑19后恢复路径与技术采纳率进行情景模拟。

研究范围‑本报告的覆盖范围和局限有哪些?

报告覆盖亚太地区(中国、日本、韩国、澳大利亚及东盟主要国家)的寡核苷酸合成全价值链,包括产品、终端用户和应用三个维度的细分。局限在于对部分小型本地企业的财务数据获取受限,因而在公司层面的细节分析以公开信息为主。

关键公司及近期动态‑亚太寡核苷酸合成市场的主要企业最近有哪些重要事件?

Ansa Biotechnology在2023年完成了2亿美元的B轮融资,用于在上海建设酶合成生产线;Camena Bio2024年与日本一家大型制药公司签署了为期5年的定制合成合作协议;DNA Script在2024年推出新一代光合成平台,提升了合成长链RNA的效率;Evonetix宣布在新加坡设立研发中心,专注微流控技术的商业化;Helixworks收购了本地一家试剂供应商,完善了供应链;Twist Bioscience与澳大利亚生物技术公司合作,启动了针对癌症免疫治疗的寡核苷酸研发项目。这些动态显示行业正通过资本、技术和合作多维度加速布局。