RNAi治疗药物市场概述——定义、范围及意义是什么?

RNAi(RNA干扰)治疗药物市场指的是利用小干扰RNA(siRNA)或微小RNA(miRNA)等分子,通过基因沉默技术调控疾病相关基因表达的药物研发、生产与销售全链条。该市场覆盖从早期研发、临床试验、监管批准到终端使用的全部环节,终端用户包括诊断实验室、科研与学术实验室以及医院。RNAi技术因其高特异性、可靶向“不可药”基因的能力,已成为精准医疗的重要组成部分,对遗传疾病、肿瘤、神经退行性疾病等多领域产生深远影响,具有显著的临床价值和商业潜力。

RNAi治疗药物市场的驱动因素、制约因素、挑战和机遇有哪些?

主要驱动因素包括:技术突破(如脂质纳米颗粒递送平台的成熟)、监管支持(FDA、EMA对RNAi药物的审批路径明确)、以及临床需求(罕见遗传病和难治性肿瘤的未满足医疗需求)。制约因素主要是递送系统的安全性和效率、高研发成本以及患者对新型基因疗法的接受度。挑战体现在长期安全性数据不足、产能扩张的工艺瓶颈以及知识产权布局的激烈竞争。机遇方面,肺部递送和皮内注射等新给药途径的探索为肺部疾病和皮肤病提供了新的治疗路线;此外,COVID-19后对RNA技术的关注提升了资本投入和合作研发的热情。

RNAi治疗药物市场的增长趋势是什么?

当前趋势表现为业务向多适应症扩展,从单一遗传疾病向肿瘤学、神经退行性疾病及心血管疾病拓展;递送技术向器官特异性精准递送发展,如肺部递送针对呼吸系统疾病的临床试验增多;商业模式上,药企与合约研发组织(CRO)合作以及平台化研发加速了产品管线的丰富。与此同时,并购整合成为提升技术储备和加速上市的重要手段。

COVID-19对RNAi治疗药物市场产生了哪些影响?恢复轨迹如何?

疫情期间,RNAi技术因其在病毒基因沉默中的潜在应用受到了研发资金的额外关注,部分企业加速了针对新冠病毒的siRNA项目。供应链方面,全球物流受阻导致临床试验材料交付延期,但随着2022年底供应链恢复,项目进度快速回归。整体来看,COVID-19提升了行业对RNA技术的认知和投资热度,市场在2023年开始出现加速复苏,并在2024‑2025年转向高增长阶段。

RNAi治疗药物市场的竞争格局如何?主要竞争者及市场整合情况是什么?

市场竞争高度集中,Alnylam Pharmaceuticals、Arrowhead Pharmaceuticals、Silence Therapeutics等拥有成熟的siRNA平台和多个已上市或临床阶段产品。GlaxoSmithKline通过合作获得递送技术授权,形成了技术与商业的双向驱动。近两年出现若干并购案例,例如Arbutus与Rexahn的技术整合,进一步提升了平台兼容性和产能规模。整体呈现平台化竞争 + 细分适应症深耕的格局。

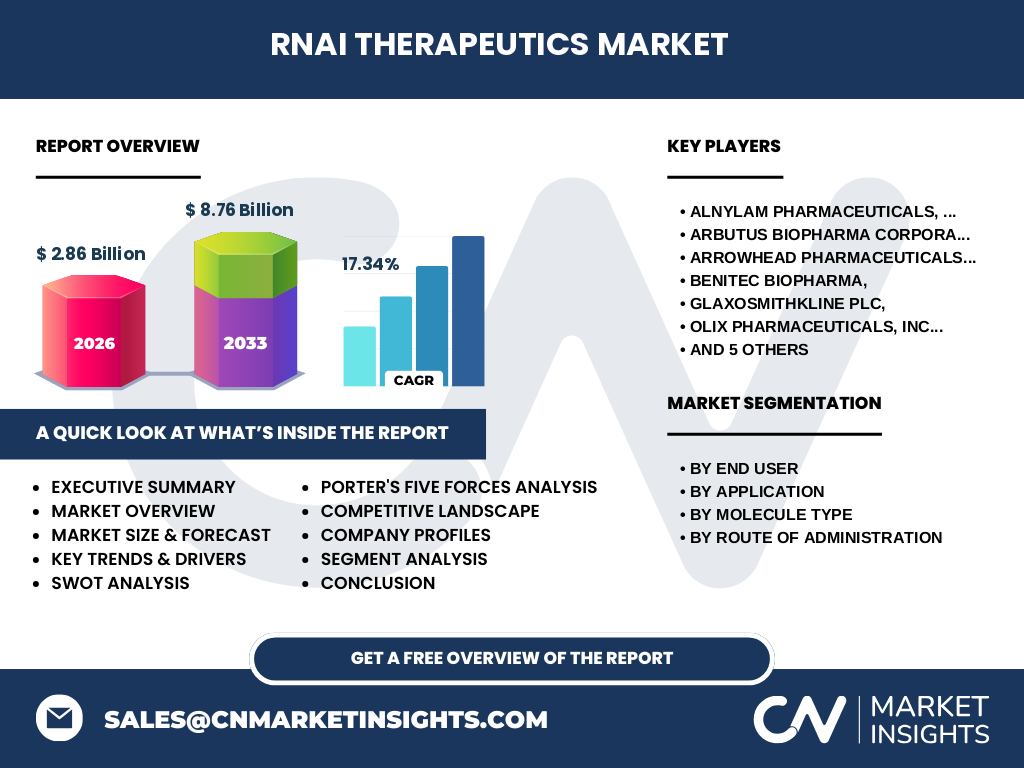

执行摘要——RNAi治疗药物市场的高层概览及关键发现是什么?

RNAi治疗药物市场正处于快速成长期,2026年市场规模达到28.6亿元人民币,预期到2033年将攀升至87.6亿元,复合年增长率(CAGR)为17.34%。增长主要来源于技术递送突破、监管政策支持以及多适应症管线的丰富。终端用户结构以医院为主,应用领域以遗传疾病和肿瘤学占比最高。竞争格局以几大平台公司为核心,行业并购活跃。COVID-19的影响转为正向推动,加速了资本和研发投入。

RNAi治疗药物市场预测——2025至2032年预测如何?

基于现有数据和趋势分析,2025年市场规模预计接近30亿元,随后每年保持约17%增长,至2032年规模将逼近80亿元。增长驱动来自于新药上市(尤其是肺部递送和皮内注射制剂)、监管审批加速以及跨国合作带来的管线扩充。预测期间,平台技术的商业化效率提升将进一步压缩研发周期,提升整体市场规模。

RNAi治疗药物市场按细分的规模与份额如何?

按终端用户划分,医院占比最大,其次是科研与学术实验室,诊断实验室占比最小。按应用领域,遗传疾病和肿瘤学是目前的核心市场,占整体需求的主要份额;神经退行性疾病、心血管疾病、呼吸系统疾病、传染病和肾脏疾病构成了后续增长的潜力池。按分子类型,小干扰RNA占据主导地位,微小RNA则在特定适应症(如肝纤维化)中展现增长。给药途径方面,静脉注射仍是最常用的递送方式,皮内注射和肺部递送正快速崛起。

全球RNAi治疗药物市场按地区的规模与份额如何?

北美凭借强大的研发实力、成熟的监管体系和大量资本投入,仍是市场规模最大的地区。欧洲紧随其后,尤其是英国和德国在平台技术研发方面表现活跃。亚太地区虽起步稍晚,但随着中国、日本和韩国在基因治疗政策扶持下的快速布局,呈现出高速增长的趋势,预计在2030年前将成为第二大增长极。

RNAi治疗药物市场的区域分析——各地区市场表现如何?

北美市场受益于Alnylam、Arrowhead等本土企业的强势管线,2026年已贡献约40%的全球收入。欧洲市场的增长点在于公共医疗体系对创新药物的报销政策提升,尤其在肿瘤学领域表现突出。亚太地区的增长动力主要来自于本地企业的研发投入和政府对RNAi技术的税收优惠,预计2027‑2032年年均增长率将超过20%。拉美和中东地区虽整体规模较小,但受益于跨国药企的本地化策略,呈现出稳步上升的趋势。

RNAi治疗药物市场领先公司概况——主要企业及其策略是什么?

Alnylam Pharmaceuticals以已上市的Patisiran(针对遗传性转甲状腺素蛋白淀粉样变)为标杆,持续扩展至心血管和神经疾病。Arrowhead专注于RNAi与CRISPR的结合平台,以肝脏递送为核心优势。Silence Therapeutics通过与大 pharma 的合作,推动siRNA在肿瘤免疫中的应用。GlaxoSmithKline则利用其全球商业网络,快速将RNAi产品商业化。Arbutus和Rexahn通过技术整合提升递送效率,针对肺部递送展开临床验证。

波特五力分析——RNAi治疗药物市场的竞争力量如何?

•供应商议价能力:原料(核苷酸合成)集中度高,供应商议价力较强。

•买方议价能力:医院和大型科研机构采购量大,议价能力提升。

•潜在进入者威胁:技术门槛高、需巨额研发投入,使进入壁垒显著。

•替代品威胁:CRISPR、ASO等基因沉默技术是潜在替代,但在递送成熟度和安全性上仍落后。

•行业竞争程度:少数平台公司主导,竞争呈现高技术、高专利壁垒的格局。

SWOT分析——RNAi治疗药物市场的优势、劣势、机会和威胁是什么?

优势:技术特异性高、可靶向未被小分子药物覆盖的基因。

劣势:递送安全性仍是瓶颈,成本相对较高。

机会:新给药途径(肺部、皮内)打开更多适应症;政策扶持和资本涌入提升研发速度。

威胁:监管审查趋严、专利纠纷以及替代基因编辑技术的快速进步。

RNAi治疗药物市场价值链分析——行业结构及价值流动如何?

价值链起始于原料合成(核苷酸、脂质载体),随后是平台研发(siRNA筛选、递送体系),接着是临床试验(I‑III期),再到监管审批和商业化生产。关键增值环节为递送技术的专利化和规模化制造能力。终端环节包括医院采购、科研机构使用以及诊断实验室的检测服务,形成闭环的价值流。

关键投资洞察——对RNAi治疗药物市场的投资建议是什么?

建议聚焦具备成熟递送平台的企业,如已拥有脂质纳米颗粒或聚合物载体专利的公司;其次关注拥有多个适应症管线的平台型药企,其风险分散效果好。并购方面,关注拥有创新递送技术的中小企业,以实现技术快速落地。长期来看,投资于亚太地区的本地研发平台,可受益于政策红利和市场增长。

RNAi治疗药物市场结论——主要总结和关键要点是什么?

RNAi治疗药物市场正进入高速增长阶段,2026年规模为28.6亿元,预计2033年将达87.6亿元,年复合增长率为17.34%。技术突破、监管支持和多适应症布局是核心驱动力。北美仍为主导市场,亚太地区增长潜力最大。平台公司通过并购和合作强化技术壁垒,递送方式的多样化将进一步拓宽适应症边界。投资者应关注具备完整递送体系和多管线布局的企业。

研究方法论——本报告的研究是如何开展的?

本报告采用了二手数据收集、行业访谈、专利分析以及财务模型预测相结合的方式。数据来源包括公开的公司年报、监管机构发布的审批信息、行业协会报告以及权威市场研究机构的数据库。采用自上而下的市场规模估算,并结合CAGR模型对2027‑2033年进行预测。

研究范围——本报告覆盖的内容和限制有哪些?

报告覆盖了RNAi治疗药物的技术分类、应用领域、终端用户、给药途径以及全球主要地区的市场规模与趋势。范围限定在已公开的上市药物、临床阶段产品以及主要平台公司。未包含尚未公开的早期研发项目及地区性小规模试验数据。

关键公司及最新动态——RNAi治疗药物市场的主要企业及其近期发展是什么?

Alnylam公布了其针对心血管疾病的siRNA二期试验结果,显示安全性良好。Arrowhead完成了与一家亚洲生物科技公司的合作,旨在共同开发肺部递送平台。Silence Therapeutics与Sanofi签署了肿瘤免疫联合开发协议。Arbutus与Rexahn完成技术整合,提升了递送效率并计划在2025年前启动多个适应症的临床试验。GlaxoSmithKline通过收购一家专注于微小RNA的初创公司,扩展了其RNAi产品线。