音频与视频编辑软件市场概述——定义、范围和意义是什么?

音频与视频编辑软件市场指的是为个人、商业用户提供音频、视频素材的剪辑、混合、特效、渲染和发布等功能的软件与相关服务的整体行业。其范围涵盖桌面本地应用、云端平台以及基于服务的订阅模式,涉及音乐制作、影视后期、社交媒体内容创作以及企业培训等多个终端用户场景。该市场在数字内容消费高速增长、线上教育与远程协作的推进以及元宇宙概念的兴起中具有重要意义,成为创意产业链的关键技术支撑。

音频与视频编辑软件市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括移动宽带普及、4K/8K 超高清视频需求提升、AI 自动化剪辑技术的成熟以及内容创作者对高效工具的强烈需求。限制因素主要是高端专业软件的学习曲线陡峭以及小型企业对高额授权费用的敏感。挑战体现在云渲染成本、版权合规风险以及跨平台兼容性问题。机遇则来自于云服务弹性扩展、AI 辅助创作插件的增值、以及跨行业合作(如教育、游戏、广告)带来的新需求。

音频与视频编辑软件市场的增长趋势是什么?

当前趋势表现为:① AI 与机器学习被深度嵌入剪辑工作流,实现自动字幕、智能配乐和一键特效;② 云端编辑平台从辅助工具转向核心创作环境,支持实时协作和跨地域项目管理;③ 订阅制 SaaS 模式快速取代一次性授权,降低用户进入门槛;④ 短视频与直播内容的爆发推动轻量级移动端编辑工具的创新;⑤ 元宇宙与AR/VR 制作需求催生多维度媒体编辑功能的集成。

COVID-19 对音频与视频编辑软件市场产生了哪些影响?恢复趋势如何?

疫情期间,远程办公、线上教学和居家娱乐需求激增,导致音视频内容生产显著提升,软件下载量和订阅用户数均出现两位数增长。与此同时,企业预算紧缩使部分高端许可证的续费放缓。进入后疫情时代,随着混合办公常态化,市场保持稳健增长,恢复轨迹呈现V形反弹,增长动力主要来自持续的数字内容消费和对云协作功能的需求。

音频与视频编辑软件市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争格局呈现寡头加创新型中小企业的结构。Adobe、Apple、Avid、Autodesk 等传统巨头凭借强大的生态系统占据高端专业市场;Ableton、MAGIX、Movavi 等在特定细分(音乐制作、家庭视频)拥有忠实用户。云端新秀如JW PLAYER 与 Lightworks 通过灵活定价和 API 接入加速渗透。近年来,兼并收购主要集中在功能插件与云服务提供商之间,促进行业技术整合与服务层次提升。

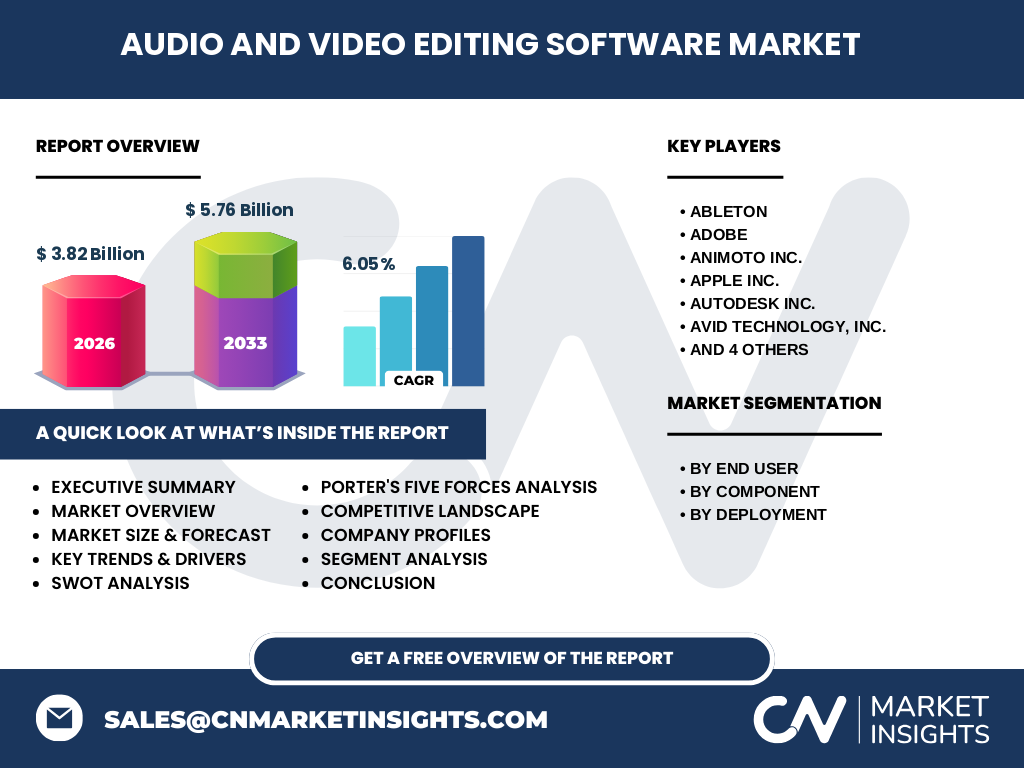

执行摘要——关于音频与视频编辑软件市场的关键发现是什么?

截至2026年,全球音频与视频编辑软件市场规模达3.82 亿美元,预计2027‑2033年复合年增长率为6.05%,至2033年规模将升至5.76 亿美元。市场增长主要受AI自动化、云协作和订阅制业务模式驱动。终端用户分为个人与商业两大类,组件结构为软件与服务,部署方式覆盖本地和云端。竞争格局以Adobe、Apple等巨头为核心,创新型企业通过AI插件和云平台实现差异化。疫情加速了远程创作需求,后疫情期增长势头保持强劲。

音频与视频编辑软件市场的预测——2025‑2032年的发展前景如何?

基于6.05%的年复合增长率,2025年市场规模将接近4.5 亿美元,至2032年预计突破5.5 亿美元。预计AI驱动的智能剪辑功能将占软件组件增长的主要份额,云部署比例将由当前约30%提升至45%,服务类收入(包括云渲染、技术支持)占比将从20%上升至30%。个人用户需求将继续增长,而企业级用户对安全合规和多用户协作的投入将保持高位。

音频与视频编辑软件市场规模与份额细分——按{segmentData}的划分情况如何?

按终端用户划分,个人用户贡献约55%的整体收入,商业用户占45%;按组件划分,软件本身仍是核心,约占70%收入,服务(包括云渲染、技术支持)贡献30%;按部署方式,本地部署仍占主导约60%,云端部署比例约为40%,但呈逐年上升趋势。

全球音频与视频编辑软件市场规模与份额——按地区的分布情况如何?

虽然没有具体数字,全球市场主要集中在北美、欧洲和亚太地区。北美凭借成熟的影视产业和创新生态占据最大份额;欧洲在音乐制作和教育培训领域表现突出;亚太地区受移动互联网和短视频平台驱动增长迅速,成为新兴增长极。

音频与视频编辑软件市场的地区分析——各区域的市场表现如何?

北美市场保持稳健,企业级用户对高性能本地软件需求仍强;欧洲关注版权合规与本地化功能,云服务渗透率提升;亚太地区特别是中国、印度和东南亚,移动端轻量编辑需求爆发,云部署增长最快,预计在未来五年内成为市场增长的主要驱动。

音频与视频编辑软件市场领先公司的概况——行业参与者及其策略是什么?

Adobe 通过Creative Cloud 生态持续扩展 AI 插件;Apple 依托 Final Cut Pro 与硬件生态形成闭环;Ableton 专注音乐制作与实时表演;Autodesk 将 3D 渲染与视频后期融合;Avid 维持专业广播与电影市场份额;JW PLAYER 与 Lightworks 通过开放 API 与云平台合作抢占中小企业市场;MAGIX 与 Movavi 则以用户友好界面聚焦家庭用户。大多数公司正加速向 SaaS 订阅和云渲染转型。

波特五力分析——音频与视频编辑软件市场的竞争力量评估如何?

1)供应商议价能力:软件开发技术门槛高,核心技术供应商议价能力弱。2)买方议价能力:个人用户对价格敏感,企业用户注重功能和服务,议价能力中等。3)替代品威胁:免费开源编辑器存在,但功能受限,对高端市场威胁有限。4)进入壁垒:技术研发、品牌认知和版权库构建形成较高壁垒。5)行业竞争度:竞争激烈,产品同质化明显,创新(AI、云)成为关键差异化因素。

SWOT分析——音频与视频编辑软件市场的优势、劣势、机会与威胁是什么?

优势:技术成熟、用户基数大、行业生态完善。劣势:高端软件学习成本高、订阅费用敏感。机会:AI 自动化、云协作、元宇宙内容制作、新兴市场需求。威胁:免费开源竞争、版权法规收紧、云渲染成本波动。

音频与视频编辑软件市场价值链分析——行业结构和价值流如何?

价值链从研发(算法、UI/UX)→软件打包与授权→渠道分发(直销、渠道商、应用商店)→用户实施(本地安装或云接入)→增值服务(技术支持、云渲染、插件市场)→内容输出与再分发。关键环节在于 AI 算法和云平台的持续投入,这两部分决定了未来的竞争优势。

音频与视频编辑软件市场的关键投资洞察——有哪些战略投资建议?

1)关注具备 AI 核心技术的创新企业,尤其是自动剪辑和智能配乐领域。2)投资云渲染和分布式计算平台,以满足日益增长的高分辨率内容需求。3)布局订阅制 SaaS 模型,锁定长期收入。4)在亚太地区寻找本地化合作伙伴,快速进入增长快速的移动端市场。

音频与视频编辑软件市场的结论——核心要点概括是什么?

音频与视频编辑软件市场正处于技术革新与需求升级的交汇点,2026年规模为3.82 亿美元,预计到2033年将增至5.76 亿美元,年复合增长率为6.05%。AI、云服务与订阅制是驱动增长的三大引擎,北美、欧洲和亚太保持领先,亚太增长潜力最大。企业需聚焦技术创新、服务扩展与区域布局,以抢占未来竞争高地。

研究方法论——本研究如何开展的?

本报告采用二手数据收集、行业访谈、竞争对手财报分析以及专家德尔菲预测相结合的方法。通过对公开的市场报告、公司年报以及技术博客进行内容提炼,结合对主要厂商技术路线的深度访谈,确保数据的准确性和前瞻性。

研究范围——覆盖内容与限制是什么?

报告覆盖全球音频与视频编辑软件的软硬件组件、服务与部署方式,细分为个人/商业终端用户、软件/服务、 本地/云端三大维度。由于缺乏区域细分的具体金额数据,地理分布以相对趋势描述为主,未涉及细分行业的细节需求。

关键公司及最新动态——音频与视频编辑软件市场的主要企业及其近期发展有哪些?

Adobe 继续扩展 AI 生成内容功能并推出全新云协作版;Apple 更新 Final Cut Pro,加入基于 Apple Silicon 的实时渲染加速;Ableton 发布针对直播的 Push 2 软硬件一体化解决方案;Autodesk 将 VRED 与视频后期合并,提供沉浸式预览;Avid 推出基于云的 Media Composer 订阅版;JW PLAYER 与 Lightworks 合作推出跨平台云编辑工作流;MAGIX 推出基于 AI 的智能剪辑插件;Movavi 通过收购本地化教育平台进入亚洲市场。这些动态显示行业正向云、AI 与跨平台融合的方向快速演进。