Sanger测序服务市场概述 - 定义、范围和意义是什么?

Sanger测序服务市场指的是提供基于链终止法的DNA序列分析的外包服务,包括基因片段测序、突变检测以及验证NGS发现等。该市场覆盖学术研究、政府机构、生物技术与制药公司、医院诊断等终端用户,涉及临床诊断、生物标志物发现、个性化医疗等多种应用。由于Sanger测序在准确性和可重复性方面的优势,它在基因验证、法规合规以及法医学等高可靠性要求的场景中仍具关键意义,是基因组学技术体系的重要补充。

Sanger测序服务市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括科研经费持续增长、精准医疗需求提升以及对高保真序列验证的法规要求。限制因素在于相对较高的单次测序成本和低通量限制,使其在大规模基因组项目中被NGS取代。挑战包括技术人才短缺和服务周期竞争加剧。机遇方面,法医鉴定、遗传健康筛查以及小样本临床诊断的细分市场仍在快速扩张,为服务供应商提供差异化增长点。

Sanger测序服务市场的增长趋势是什么?

当前趋势表现为服务模式从传统实验室外包向数字化平台转变,客户可在线下单、实时跟踪报告。与此同时,针对特定疾病(如癌症、生殖健康)的定制化套餐增加,推动了应用层面的细分增长。技术上,自动化毛细管系统和高灵敏度荧光探针的升级提升了产能与准确率,帮助供应商在保持高质量的同时降低单位成本。

COVID-19对Sanger测序服务市场产生了哪些影响,恢复轨迹如何?

疫情初期,由于实验室封闭和供应链中断,订单量出现短暂下滑。但随疫情推进,病毒基因组测序需求激增,推动相关实验室提升测序能力,间接提升了对Sanger测序验证服务的需求。2022年后,随着科研活动恢复和政府研发资金回流,市场快速反弹,恢复速度超过传统实验室服务,进入了持续增长的轨道。

Sanger测序服务市场的竞争格局如何,主要竞争者有哪些?

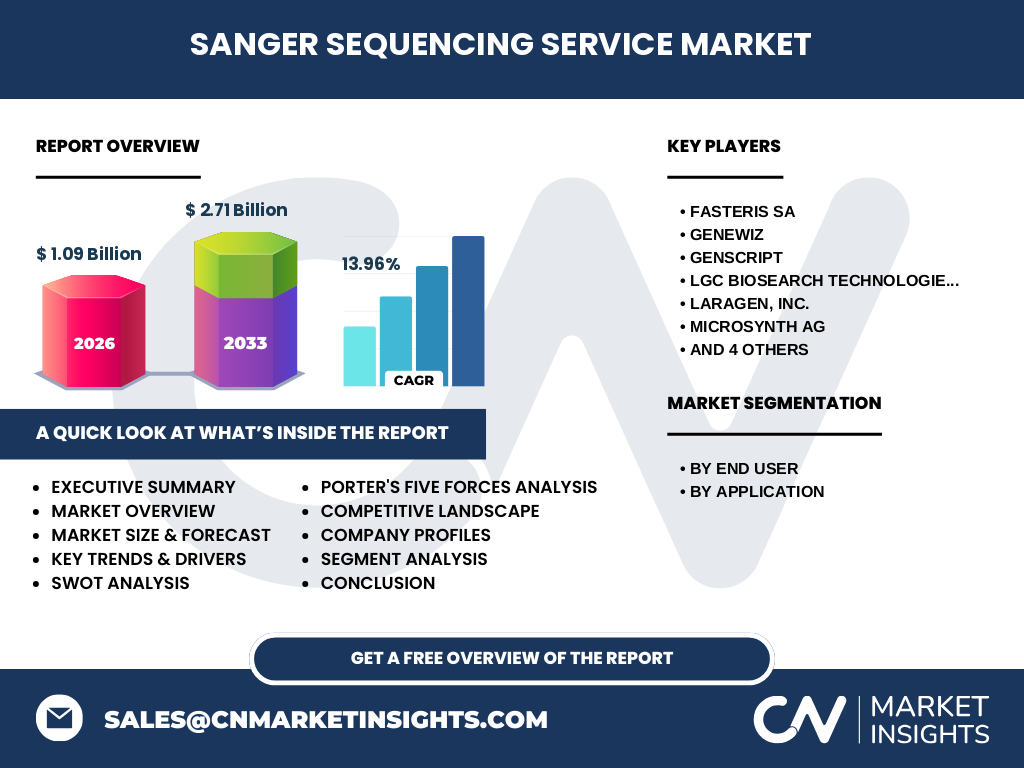

市场呈现中等集中度,以几家国际化实验室和本土专业服务公司为主。主要竞争者包括Fasteris SA、GENEWIZ、GenScript、LGC Biosearch Technologies、Laragen Inc.、Microsynth AG、Quintara Biosciences、SciGenom Labs、StarSEQ GmbH以及Thermo Fisher Scientific。这些公司通过技术升级、服务套餐多元化及全球网络布局实现竞争,同时通过并购和合作强化市场地位。

执行摘要 - 对Sanger测序服务市场的关键发现是什么?

报告显示,2026年市场规模达10.9亿元,预计2027至2033年将增长至27.1亿元,复合年增长率为13.96%。增长主要来源于学术与政府机构以及生物技术/制药公司的持续需求,临床诊断和法医学细分市场的快速扩张提供了新的增长点。行业正向数字化、自动化和服务定制化方向演进,竞争格局趋向以技术和服务创新为核心的差异化竞争。

Sanger测序服务市场预测 - 2025至2032年趋势如何?

基于现有复合年增长率13.96%,市场规模将在2025年保持在约9.5亿元左右,随后呈指数式上升,至2032年预计接近30亿元。预测期间,学术科研和药物研发将继续贡献约45%的总收入,临床诊断和个性化医疗将分别增长至约25%和15%,其余由法医学和其他应用填补。

Sanger测序服务市场按细分的规模和份额如何划分?

按终端用户划分,学术和政府研究机构是最大用户,约占市场总量的40%;生物技术与制药公司紧随其后,占比约30%;医院和诊所贡献约20%;其他终端用户占余下10%。按应用划分,诊断占比最高,约35%;生物标志物与癌症约25%;个性化医学约15%;生殖健康约10%;法医约10%;其他应用约5%。这些比例反映了不同细分领域对高准确性测序的需求结构。

全球Sanger测序服务市场按地区的规模和份额如何分布?

虽然报告未提供具体地区数值,但可以确认北美、欧洲和亚太是主要市场,凭借研发投入和临床需求的集中,这三大区域共同占据了全球大部分份额。北美以制药研发为主,欧洲在学术科研方面领先,亚太地区则受益于快速增长的生物技术企业和医院基因检测需求。

地区分析 - 各地区Sanger测序服务市场表现如何?

北美市场受益于大量的生物制药公司和成熟的临床基因检测网络,增长稳健;欧洲拥有众多知名大学和研究中心,服务需求保持高位;亚太地区的中国、日本和韩国正加大基因诊断投入,呈现高速增长趋势,特别是在癌症标志物和生殖健康检测方面。拉美和中东地区仍属起步阶段,增长潜力主要来自政府科研项目和外包需求。

领先公司概况 - 主要企业的业务与策略是什么?

Thermo Fisher Scientific凭借其全套实验室设备与全球服务网络提供一站式解决方案;Fasteris SA专注高通量毛细管自动化平台,提升交付速度;GENEWIZ和GenScript通过线上下单平台和快速报告系统占据中小型实验室市场;LGC Biosearch Technologies聚焦于质量控制和法规合规服务;其他公司如Microsynth AG、Quintara Biosciences、SciGenom Labs等通过地域化服务中心和成本优势实现本土化渗透。

波特五力分析 - Sanger测序服务市场的竞争力量如何?

供应商议价能力中等,核心仪器和试剂主要来自少数大型供应商;买方议价能力较高,客户可在多家服务商之间自由切换;潜在进入者壁垒包括高额设备投资和专业技术要求,障碍相对较高;替代品威胁主要来自NGS和第三代测序技术,但在高准确性验证场景仍有限;行业竞争强度在逐步加剧,主要表现为价格竞争、交付周期和增值服务的差异化。

SWOT分析 - Sanger测序服务市场的优势、劣势、机会与威胁是什么?

优势在于技术成熟、准确率高和法规认可度强;劣势是通量低、成本相对较高;机会来自临床精准医疗、法医鉴定以及小样本基因检测的细分需求;威胁主要是NGS成本下降导致的替代效应以及人才供应不足。

价值链分析 - Sanger测序服务行业的价值流如何?

价值链起点是样本采集与前处理,包括DNA提取和质量评估;中间环节为PCR扩增、链终止反应以及毛细管电泳检测;随后是数据解析与报告生成,部分供应商提供生物信息学解读服务;最后是交付与售后支持。供应链关键在于高纯度试剂、精准的仪器维护以及快速的数据处理平台。

关键投资洞察 - 在Sanger测序服务市场的投资建议是什么?

投资者应关注具备自动化生产能力和数字化平台的企业,这类公司能在保持高质量的同时降低单位成本。并购具备地区化服务网络的中小企业,可快速获取本土市场份额。关注与临床实验室、法医机构的长期合作协议,锁定稳定收入来源。同时,研发高灵敏度荧光探针和云端报告系统,将提升竞争壁垒。

Sanger测序服务市场结论 - 主要结论和要点是什么?

市场正处于快速增长阶段,2026年规模为10.9亿元,预计到2033年将达到27.1亿元,年均复合增长率13.96%。驱动因素包括科研经费、精准医疗需求和法规合规要求。尽管NGS构成替代威胁,但在高准确性验证、法医和小样本检测领域仍保持不可替代性。竞争焦点转向自动化、数字化和服务定制化,具备这些能力的企业将主导未来市场。

研究方法论 - 本报告的研究是如何开展的?

本报告采用了二手数据收集、行业访谈、专家咨询以及财务模型预测相结合的方法。数据来源包括公开的行业报告、公司年报、政府科研基金统计以及主要供应商的市场声明。通过对历史销量、价格趋势和宏观经济指标进行回归分析,计算得出13.96%的复合年增长率并进行未来七年的规模预测。

研究范围 - 报告覆盖了哪些内容,有哪些限制?

报告覆盖全球Sanger测序服务的市场规模、细分、区域分布、竞争格局、价值链以及关键趋势,重点聚焦学术、制药、医院和法医等主要终端用户以及诊断、癌症标志物、生殖健康等核心应用。由于部分地区的细分销量数据公开有限,报告未提供具体的地区市场份额数值,仅以定性描述其发展态势。

关键公司及其近期动态 - 主要企业的最新公告、产品、合作与战略是什么?

Thermo Fisher Scientific最近发布了新一代毛细管自动化系统,提升了10倍的通量并兼容云端报告;Fasteris SA完成对欧洲一家生物技术公司的业务收购,扩大了在癌症标志物测序的服务范围;GENEWIZ推出基于AI的序列质量评估平台,缩短报告时间至48小时;GenScript宣布与亚洲多家医院签署合作协议,提供生殖健康基因检测套餐;LGC Biosearch Technologies在2024年推出针对法医学的高灵敏度引物库,获得多国监管机构认可。上述动态表明行业正通过技术创新和战略合作加速市场渗透。