EEG设备市场概述——定义、范围及意义是什么?

EEG(脑电图)设备市场指的是用于采集、记录和分析人脑电活动的硬件与软件产品的整体产业。其范围涵盖从临床诊断用的高通道独立系统到用于科研、康复和消费级的便携式多通道设备。该市场在神经科学研究、睡眠障碍诊断、头部创伤评估以及脑肿瘤监测等多个关键医疗和学术领域具有重要意义,是推动脑健康管理和神经技术创新的核心支撑。

EEG设备市场的驱动因素、限制因素、挑战与机会有哪些?

主要驱动因素包括全球老龄化导致神经疾病发病率上升、对精准诊断技术需求增强以及可穿戴技术的快速发展。限制因素主要是高端多通道设备成本较高、数据解读需要专业人才。挑战在于监管合规要求日趋严格以及市场对数据安全的关注。机会则体现在便携式设备普及、人工智能辅助分析以及跨行业(如教育、游戏)应用的潜在扩展。

EEG设备市场的成长趋势是什么?

当前趋势表现为从传统实验室式多通道系统向轻量化、可穿戴的便携设备转变,尤其在远程医疗和家庭监护场景的需求增长。与此同时,21通道及以上高分辨率系统在科研机构的采纳率提升,AI驱动的实时信号处理和自动化报告成为新兴技术热点。行业正加速形成软硬件一体化解决方案,以提升用户体验和数据价值。

COVID-19对EEG设备市场产生了哪些影响,恢复轨迹如何?

疫情期间,医院与诊所的常规检查受限,导致短期内设备需求下降。但远程监护和居家健康管理的需求激增,推动便携式EEG设备销量上扬。随着疫情缓解,医疗机构恢复常规业务,同时对远程诊断的接受度提升,使得市场进入“双轨并进”阶段,整体恢复速度快于其他医疗设备子行业。

EEG设备市场的竞争格局如何,主要竞争者有哪些?

市场呈现高度分散但技术壁垒明显的格局。主要竞争者包括ANT Neuro、Advanced Brain Monitoring、Inc.、Biosemi、Bitbrain Technologies、Brain Products GmbH、Cognionics、Inc.、EMOTIV、 Koninklijke Philips N.V.、MUSE、Mitsar Co. Ltd.、Neuroelectrics、Neurosky、Wearable Sensing、g.tec medical engineering GmbH等。这些公司通过产品线扩展、技术研发和跨地区并购实现一定程度的市场整合。

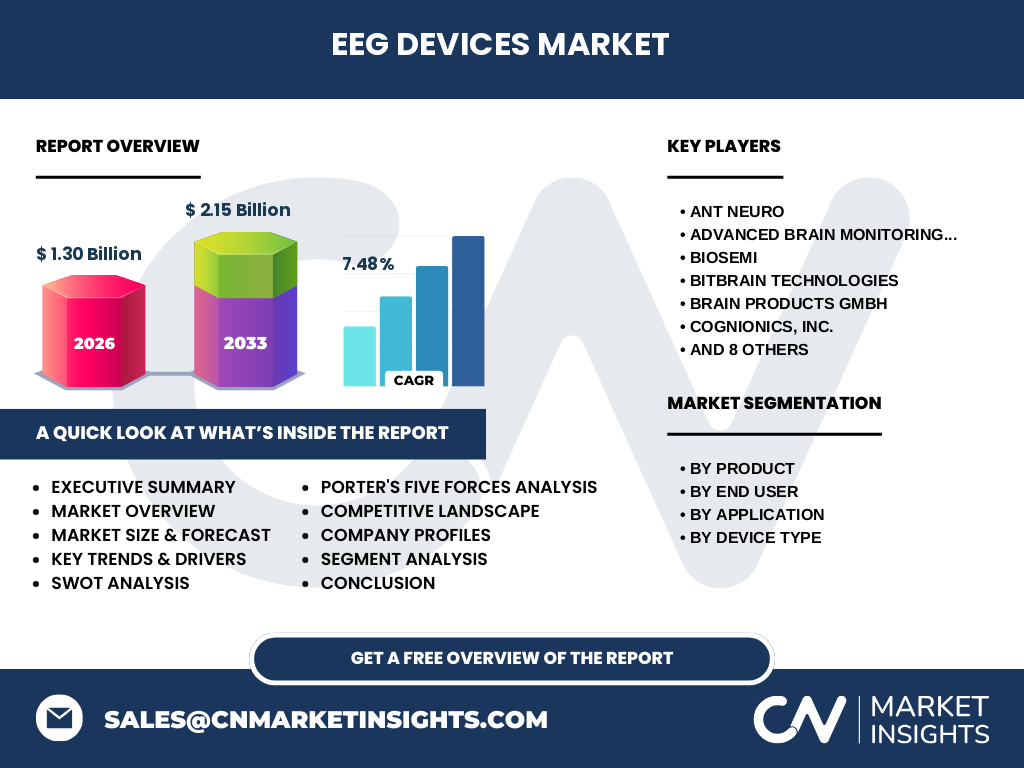

执行摘要——EEG设备市场的核心发现是什么?

EEG设备市场在2026年规模为13亿美元,预计到2033年将增长至21.5亿美元,年复合增长率为7.48%。高通道独立设备和便携式多通道设备是增长的双引擎。区域上,亚太地区增速最快,患者对神经健康的关注提升为主要推手。竞争格局中,技术创新和AI集成是公司保持竞争优势的关键。

EEG设备市场的预测——2025-2032年的发展前景如何?

基于现有复合增长率7.48%,市场规模将在2025年保持在12.5亿美元左右,并在2032年突破20亿美元大关。预测期间,便携式设备年均增长约9%,高通道科研系统年均增长约5%。产品向模块化、云平台化演进将驱动新业务模式的形成,预计到2032年行业收入结构将由硬件占比70%逐步转向软硬件服务占比超过30%。

EEG设备市场按细分维度的规模与份额是多少?

按产品划分,市场包括8通道、21通道、25通道、32通道、40通道及多通道脑电设备;按终端用户分为医院与诊所、诊断中心、学术与研究院所以及研究中心;按应用分为睡眠障碍、神经科学、头部创伤和脑肿瘤;按设备类型分为独立设备和便携设备。各细分领域均在整体增长中贡献不同,便携设备在终端用户中的渗透率提升最快。

全球EEG设备市场的地域规模与份额分布如何?

全球市场呈现北美、欧洲、亚太和拉美四大区域格局。亚太地区凭借人口基数大、医疗投入增加以及技术接受度高,正在成为增长的核心动力。北美保持技术领先和研发投入,欧洲以严格的监管体系驱动高端产品需求。拉美市场虽基数相对较小,但正通过政策扶持和成本效益型产品快速扩张。

EEG设备市场的区域分析——各地区的表现如何?

北美市场受益于康复医疗和神经科学研究的强劲需求,独立高通道系统占比最高。欧洲则在临床诊断和医疗标准化方面领先,便携设备渗透率逐年上升。亚太地区的增长点在于政府对智慧医疗的投入和本土企业的研发突破,特别是在中国、日本和印度的市场扩张最为显著。拉美地区的增长主要来源于公共卫生项目和对成本敏感的便携式解决方案。

EEG设备市场的领先公司概况——主要企业及其战略是什么?

ANT Neuro专注高分辨率多通道系统并布局AI算法平台;Advanced Brain Monitoring致力于临床级便携设备的研发;Biosemi以开放式硬件生态吸引学术用户;EMOTIV聚焦消费级可穿戴脑电并通过云服务实现大数据分析;Philips通过并购整合提升整体神经监护解决方案。上述企业普遍通过产品创新、合作伙伴生态和地区渗透实现竞争优势。

Porter五力分析——EEG设备市场的竞争力量如何?

供应商议价能力适中,核心芯片和传感器供应相对集中;买方议价能力提升,医院和科研机构对成本效益要求更高;新进入者壁垒较高,需克服技术、合规和品牌认知;替代品威胁有限,其他脑功能监测技术(如fNIRS)尚未形成规模化替代;行业竞争激烈,创新速度和服务增值是主要竞争手段。

SWOT分析——EEG设备市场的优势、劣势、机会与威胁是什么?

优势在于技术成熟、应用场景广泛且数据价值高;劣势是高端设备成本和专业人才短缺;机会包括便携式产品普及、AI分析平台以及跨行业(教育、娱乐)应用拓展;威胁主要来自监管变化、数据安全风险以及新兴生物传感技术的潜在竞争。

EEG设备市场价值链分析——行业结构与价值流如何?

价值链起始于核心部件(传感器、放大器)生产,随后是系统集成与软件平台开发,接着是品牌营销与渠道分销,最终是售后服务和数据分析服务。研发投入占据价值链上游的最大比重,后端的云平台和增值服务正成为利润增长点,形成从硬件销售向软硬件一体化服务的转型。

EEG设备市场的关键投资洞察——应采取何种投资策略?

投资者应关注具备完整硬件‑软件生态的公司,尤其是已经布局AI云平台的企业;同时,关注在亚太地区有本地化研发和生产能力的企业,以抓住该地区的高速增长。并购与技术授权是加速进入细分市场的有效手段,建议在便携式及消费级细分领域进行布局,以利用未来的服务化收入增长。

EEG设备市场结论——核心要点与启示是什么?

EEG设备市场正处于技术迭代和需求多元化的关键阶段,2026年规模13亿美元,预计2033年将达21.5亿美元,年复合增长率7.48%。高通道独立系统与便携式多通道设备形成双轮驱动,亚太地区是主要增长引擎。企业需通过技术创新、AI集成和区域深耕来提升竞争壁垒。

研究方法论——本报告采用了哪些研究方法?

本报告基于二手数据收集、行业专家访谈、市场结构分析以及财务模型预测。数据来源包括行业报告、公司年报、专利数据库及公开的市场统计。采用自上而下的宏观估算结合自下而上的细分市场验证,以确保预测的可靠性和可操作性。

研究范围——本报告的覆盖范围和限制是什么?

报告覆盖全球EEG设备市场的产品、终端用户、应用和设备类型四大细分维度,并对主要地区进行深入分析。范围聚焦于硬件和软硬件集成解决方案,不包括脑刺激或其他神经调控设备。由于部分新兴市场数据有限,报告侧重已公开的财务和行业信息。

关键公司及其最新动态——有哪些重要企业的最新公告和合作?

ANT Neuro宣布与欧洲主要神经科学研究中心合作开发下一代32通道系统;Advanced Brain Monitoring发布针对心脑血管并发症的便携式监测平台;EMOTIV推出基于云的实时情感分析服务;Philips收购一家AI脑电数据公司,以强化其神经监护产品线;Neuroelectrics在亚洲设立研发中心,专注可穿戴多通道设备的本地化生产。