数字支付市场概述 - 定义、范围和重要性是什么?

数字支付市场指通过电子渠道(包括移动应用、线上平台、嵌入式支付、二维码和 NFC 等)完成货币交易的全流程生态系统。其范围涵盖支付网关、结算服务、电子钱包、银行卡互联、以及面向不同行业的定制化解决方案。该市场对提升交易效率、降低现金使用成本、促进金融普惠以及推动数字经济增长具有关键意义。

数字支付市场的驱动因素、制约因素、挑战与机会有哪些?

驱动因素包括智能手机渗透率提升、无现金政策推进、跨境电商增长以及区块链和 AI 技术赋能。制约因素主要是监管合规成本、数据安全隐私风险以及传统支付渠道的惯性。挑战体现在多元化支付标准不统一、系统互操作性不足以及中小企业的技术采纳门槛。与此同时,平台开放、嵌入式金融、以及“即服务”模式为新进入者和现有厂商提供了巨大的创新空间。

数字支付市场的增长趋势是怎样的?

当前趋势表现为:① 云原生支付平台快速增长,企业倾向于采用云端部署以降低 IT 成本;② 按行业细分的解决方案深化,例如医疗支付的实时结算和旅游业的多币种结算;③ “即付即用”(Pay‑as‑you‑go)服务模式兴起,促进中小企业快速上线支付功能;④ 区块链与数字资产结算逐步落地;⑤ 强化的身份认证(生物识别、多因素)提升了支付安全性。

COVID‑19 对数字支付市场产生了哪些影响?恢复轨迹如何?

疫情期间,线下支付受限,推动消费者和企业加速向线上支付迁移,数字支付交易额激增。疫情后,用户习惯保持高位,使市场保持强劲增长势头。预计随着全球经济复苏,数字支付渗透率仍将保持上升趋势,恢复轨迹呈现持续向上且稳健的特征。

数字支付市场的竞争格局如何?主要竞争者和市场整合情况怎样?

市场竞争呈现高度集中与多元并存的格局。全球领先企业包括 PayPal、Adyen、Global Payments、FISERV、Block、PayU 等,这些公司通过并购、技术整合和跨国合作实现规模化扩张。同时,区域性创新者在特定行业(如金融科技初创)形成细分竞争。近年来并购活动频繁,显示出行业向垂直一体化方向整合的趋势。

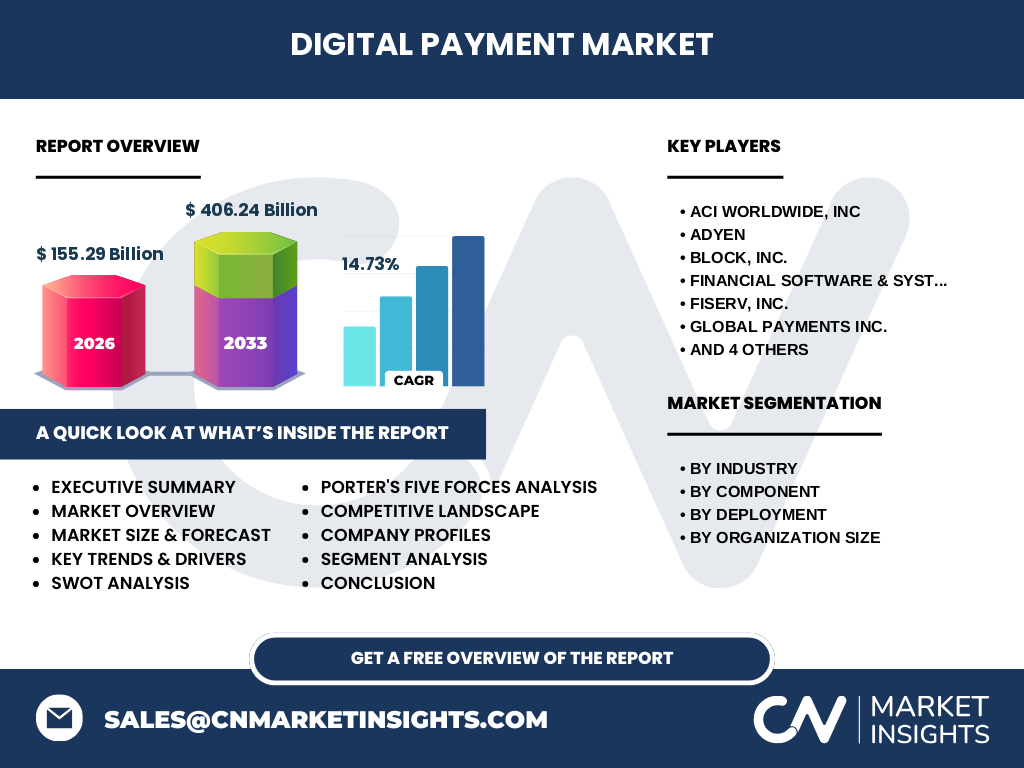

执行摘要 - 对数字支付市场的高层概览和关键发现是什么?

数字支付市场规模在 2026 年达到 155.29 亿美元,预计 2027‑2033 年复合年增长率为 14.73%,到 2033 年规模将突破 400 亿美元。增长主要来源于云端部署、行业定制化解决方案以及跨境支付需求的提升。行业面临监管和安全挑战,但技术创新和平台开放为新业务模式提供了广阔空间。领先企业通过并购和生态布局巩固市场地位,为投资者提供了多元化的进入点。

数字支付市场的预测 - 2025‑2032 年的前景如何?

基于 14.73% 的复合年增长率,市场规模将在 2025 年逼近 180 亿美元,并在 2032 年突破 380 亿美元。云端部署比例将从目前的约 45% 提升至 70%,行业渗透率在金融服务、零售电商以及旅游酒店等领域持续提升。中小企业的支付需求将带动 “按需付费” 模式的快速增长。

数字支付市场按细分的规模和份额如何划分?

按行业划分,银行、金融服务和保险占据最大份额,其次是零售和电子商务、信息技术和电信。按组件来看,解决方案和服务为核心业务,涵盖支付网关、结算平台与增值服务。部署方式方面,云端部署呈快速增长趋势,而本地部署仍在大型企业和高度合规行业保有一定比重。组织规模上,大型企业贡献了约 60% 的市场收入,中小企业则在灵活性和创新需求上表现突出。

全球数字支付市场按地区的规模和份额如何分布?

全球市场呈现北美、欧洲、亚太三大核心区域布局。北美凭借成熟的金融基础设施和创新生态,占据领先份额;欧洲在监管统一和跨境支付标准方面具备优势;亚太地区受益于移动支付普及率和人口基数,增长速度最快。各地区的增长动力分别来自技术创新、政策支持和消费升级。

数字支付市场的地区分析如何?各地区的市场表现有什么特点?

北美市场以高渗透率和企业级支付平台为特征,增长趋于稳健。欧洲在 PSD2 与开放银行政策驱动下,出现大量 API 生态合作,促进了创新支付应用。亚太地区中国、印度、东南亚国家的移动支付渗透率快速提升,尤其在零售电商和旅游业的场景化支付需求旺盛。拉美和中东地区虽起步稍晚,但在数字金融普惠政策推动下呈现加速增长趋势。

数字支付市场领先公司的简介及其战略重点是什么?

PayPal 通过收购和平台扩展强化全球电商支付网络;Adyen 侧重于全渠道统一结算,服务大型跨国零售商;Block(前 Square)聚焦小微商户的 POS 与移动支付生态;FISERV 与传统银行合作提供综合支付解决方案;Global Payments 在并购整合上持续发力,扩大业务版图;PayU 专注新兴市场的本地化支付服务。这些公司普遍通过技术升级、合作伙伴网络和地域扩张来巩固竞争优势。

波特五力模型对数字支付市场的分析结果如何?

① 供应商议价力:技术供应商(云服务、芯片)集中度高,议价能力较强;② 买方议价力:企业客户对支付成本敏感,议价力上升;③ 替代品威胁:传统现金和银行转账仍具一定替代性,但数字支付的便利性降低了此威胁;④ 新进入者威胁:监管壁垒和技术门槛限制了大量新进入者;⑤ 产业竞争度:领先企业通过并购和生态合作提升壁垒,竞争激烈但呈现向垂直整合方向演进。

数字支付市场的 SWOT 分析是什么?

优势:技术创新快、用户基数大、跨行业渗透深。劣势:监管合规成本高、数据安全风险突出。机会:云端支付、嵌入式金融、区块链结算、数字货币监管落地。威胁:竞争加剧、标准碎片化、网络攻击风险。

数字支付市场的价值链分析包括哪些关键环节?

价值链从上游的支付基础设施提供商(卡网络、支付网关、云计算平台)到中游的支付解决方案集成商(API、SDK、风控服务),再到下游的行业应用提供商(电商平台、旅游预订系统、医疗结算平台)。关键环节包括交易授权、清算结算、风险管理、数据分析与合规审计,每一环节的创新都能提升整体价值链的效率和安全性。

数字支付市场的关键投资洞察有哪些?有哪些战略性投资建议?

投资者应关注具备云原生架构、跨境结算能力及强大 API 生态的公司;优先布局在亚太新兴市场的本地化支付平台,以抓住高速增长的用户基数;对拥有数据分析和风控优势的企业进行并购,可提升整体竞争壁垒;同时,关注监管技术(RegTech)解决方案,以降低合规成本并提升业务可持续性。

数字支付市场的结论是什么?主要收获有哪些?

数字支付正从支付工具向全场景金融基础设施转变,市场规模预计在 2033 年突破 400 亿美元,年均增长超过 14%。技术创新、行业细分和跨境需求是主要驱动力。监管与安全仍是关键挑战,但通过平台化、云端化和生态合作可以有效化解。整体来看,数字支付市场具备长期、稳健的投资价值。

研究方法论是怎样的?本报告采用了哪些研究手段?

本报告综合采用二手数据收集(行业报告、上市公司年报、监管文件)、一手访谈(行业专家、企业高管)以及定量建模(复合年增长率、市场规模预测)。通过交叉验证和情景分析,确保数据的准确性和前瞻性。

研究范围包括哪些内容?本报告的覆盖范围和限制是什么?

报告覆盖全球数字支付市场的行业、组件、部署方式和组织规模四大维度,重点分析北美、欧洲、亚太三大区域。由于数据来源限制,报告未对具体国家的细分市场份额进行量化呈现,但提供了相对趋势和关键驱动因素的深度解读。

数字支付市场的关键公司及其近期动态有哪些?请列举主要企业的最新公告、产品发布、合作伙伴关系或战略发展。

PayPal 最近宣布推出基于区块链的跨境结算功能,提升跨境电商支付速度。Adyen 与全球大型零售连锁签订全渠道统一支付协议,增强了其在高价值客户中的渗透率。Block 推出面向小微企业的“一键上链”支付解决方案,支持加密资产结算。FISERV 与多家大型银行合作推出 AI 驱动的实时风控平台。Global Payments 完成对一家亚洲支付网关公司的收购,进一步打开亚太市场。PayU 在拉美地区启动本地化数字钱包,并与当地电信运营商合作,实现“支付即服务”。这些动态显示出领先企业正通过技术创新、并购整合和生态合作,加速市场布局。