1. GCC冰淇淋市场概述——定义、范围与重要性是什么?

GCC冰淇淋市场指的是在海湾合作委员会(Gulf Cooperation Council)成员国范围内,所有形态、口味、类别以及分销渠道的冰淇淋产品的生产、销售与消费活动。该市场涵盖杯装、桶装、棒状、软冰淇淋等多种形态;包括香草、巧克力、草莓、芒果等主要口味;并区分常规与无糖两大类别。冰淇淋作为高温地区重要的休闲冷饮,具备显著的季节性需求和文化消费价值,对食品饮料行业的收入结构与品牌布局具有关键意义。

2. GCC冰淇淋市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括人口年轻化、可支配收入增长以及对高品质、健康(无糖)产品的偏好提升;同时,旅游业和大型商业中心的扩张推动了线上零售和自动售卖机渠道的快速增长。制约因素表现为夏季高温导致物流冷链成本上升,以及部分地区对添加剂的监管趋严。挑战在于品牌竞争激烈、原材料(奶源、糖)价格波动。机遇则来自创新口味(如覆盆子、蓝莓)研发、跨渠道数字营销以及本土化生产以降低物流成本。

3. GCC冰淇淋市场的增长趋势是什么?

当前趋势表现为“健康化”与“便利化”双驱动:无糖和低脂冰淇淋的需求持续上升,线上订购和自动售卖机的渗透率加快。另一个显著趋势是多元化口味的本土化创新,尤其是热带水果(芒果、蓝莓)与中东传统香料的融合。与此同时,品牌通过合作店铺和专卖店进行体验式营销,以提升消费者黏性。

4. COVID-19对GCC冰淇淋市场产生了哪些影响?恢复轨迹如何?

疫情期间,线下零售受到限制,超市和大卖场的销量出现短暂下滑,但线上零售和家庭消费需求却明显增长。随着疫情防控放宽,线下渠道快速恢复,且消费者对防疫期间形成的居家消费习惯仍保持一定频率。整体恢复呈V形,2022年以来市场已回到疫情前水平,并进入加速增长阶段。

5. GCC冰淇淋市场的竞争格局如何?主要竞争者及行业整合情况是什么?

市场竞争集中在国际品牌与本土企业的双重格局。主要竞争者包括BR IP Holders LLC(Baskin‑Robbins)、Nestle SA、Unilever plc、General Mills Inc.等跨国巨头,以及IFFCO Group、Saudia Dairy & Foodstuff Company(SADAFCO)和Pure Ice Cream Co LLC等本土强势企业。近年来并购与合资合作频繁,行业呈现适度整合趋势,品牌通过渠道共享和产品联名提升市场份额。

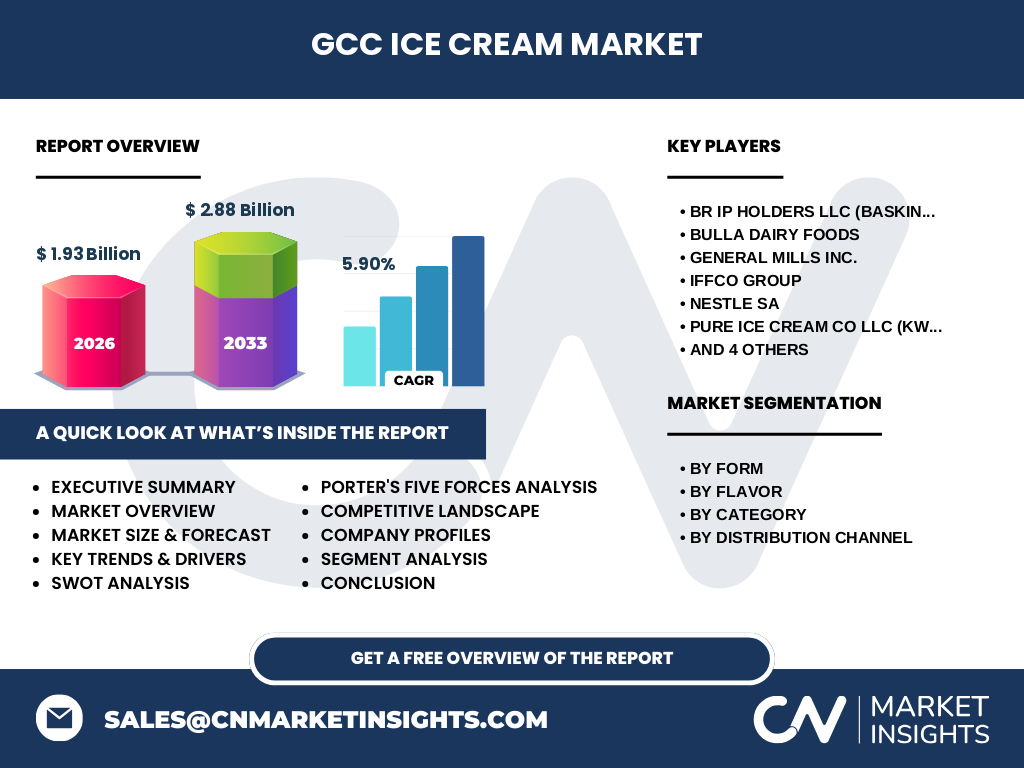

6. 请提供本报告的执行摘要——核心发现是什么?

GCC冰淇淋市场2026年规模为19.3亿美元,预计到2033年将达28.8亿美元,复合年增长率为5.9%。增长动力来源于年轻消费群体的扩张、健康无糖产品的需求提升以及数字渠道的快速渗透。主要挑战在于冷链成本与监管要求,但创新口味和本土化生产为企业提供了可观的增长空间。竞争格局呈现国际品牌与本土企业并存、合作与并购同步发展的特征。

7. GCC冰淇淋市场的未来预测如何?2025‑2032年的展望是什么?

依据现有数据,市场将保持约5.9%的年复合增长率,2025年至2032年间规模将持续上升。预计无糖类别的渗透率将显著提升,线上零售与自动售卖渠道的销量将占整体销售的近30%。与此同时,地区间差异将进一步缩小,沙特和阿联酋将继续领跑,其他成员国的增长速度有望赶超。

8. GCC冰淇淋市场在各细分领域的规模和份额如何?

按形态划分,杯装与桶装仍占主流,棒状和条形以及软冰淇淋/甜筒的增长速度更快。口味方面,香草、巧克力和草莓保持传统强势,覆盆子、芒果、蓝莓等新兴口味的市场接受度逐年提升。类别上,常规产品仍是主要收入来源,但无糖类产品的增长率显著高于整体水平。渠道方面,超市和大卖场仍是最大销量渠道,专卖店、线上零售和自动售卖机分别呈现出快速增长的态势。

9. 全球GCC冰淇淋市场的地域分布如何?

从全球视角看,GCC地区是中东冰淇淋消费的核心聚集区,占据该区域整体冰淇淋市场的主要份额。由于气候特点和消费文化,GCC对冷饮的需求在全球同类市场中表现尤为突出,成为跨国品牌重点布局的地区。

10. 请对GCC各成员国的市场表现进行区域分析。

沙特阿拉伯拥有最大的人口基数和成熟的零售网络,是杯装、桶装以及线上渠道的主要消费中心。阿联酋凭借高度国际化的消费群体,在高端品牌和创新口味方面表现突出。科威特和巴林的市场规模虽相对较小,但人均消费水平高,促使高端专卖店和精品口味快速增长。卡塔尔因大型体育赛事和旅游业的推动,季节性需求显著提升。整体来看,地区间增长均衡,且各国的渠道偏好略有差异。

11. GCC冰淇淋市场的主要公司简介及其战略是什么?

BR IP Holders LLC(Baskin‑Robbins)侧重于门店体验和季节性限定口味;Nestle SA 通过全球供应链提供多元化品类并强化健康(低糖)系列;Unilever plc 依托其冰淇淋品牌(如Ben & Jerry’s)推进可持续包装;IFFCO Group 与本土乳制品资源深度整合,提升成本竞争力;Saudia Dairy & Foodstuff Company(SADAFCO)在本土市场布局专卖店并扩大线上渠道。其他企业如Pure Ice Cream Co LLC(Kwality)和Unikai Foods PJSC 则聚焦于本土化研发和渠道创新。

12. 对GCC冰淇淋市场进行波特五力分析的结果是什么?

供应商议价力:原奶和糖类原料集中度高,议价力相对较强。买家议价力:消费者对品牌忠诚度和口味多样性要求高,议价力中等。新进入者威胁:冷链设施和品牌建设成本高,使进入壁垒较大。替代品威胁:冷饮、冻酸奶等产品提供一定替代,但口感差异显著。行业竞争程度:品牌众多且竞争激烈,尤其在渠道争夺和创新口味层面表现突出。

13. 请给出GCC冰淇淋市场的SWOT分析。

优势:人口年轻、消费能力强;气候驱动冷饮需求旺盛;本土品牌与跨国公司协同竞争。劣势:冷链成本高,部分地区监管严格。机会:健康(无糖)产品、数字渠道和创新口味的市场空白;大型活动和旅游业带来的季节性需求。威胁:原材料价格波动;新兴替代冷饮的竞争;地区政治经济不确定性可能影响进口政策。

14. GCC冰淇淋市场的价值链是什么?

价值链从原料采购(奶源、糖、香精)开始,进入生产加工(配方研发、包装),随后是冷链物流与仓储,接着是分销渠道(超市、大卖场、专卖店、线上平台、自动售卖机),最后是终端零售与消费者体验。关键环节包括配方创新、冷链效率和渠道数字化,其中任何环节的瓶颈都会直接影响整个市场的成本和响应速度。

15. 对GCC冰淇淋市场的关键投资洞察有哪些建议?

投资者应关注具备本土乳制品供应链的企业,以降低冷链成本;同时,布局无糖和低卡产品线,可抢占健康消费趋势的先机。数字渠道的快速增长提示应加大线上平台和自动售卖机的布局力度,并通过大数据分析实现精准营销。并购方面,可考虑与本土专卖店或渠道平台合作,实现品牌和渠道的协同增效。

16. 请概括GCC冰淇淋市场的结论和关键要点。

GCC冰淇淋市场正处于稳健增长阶段,2026年规模19.3亿美元,预计2033年将达到28.8亿美元,年复合增长率约5.9%。健康化、渠道数字化和口味创新是主要驱动因素;冷链成本和监管是主要限制。国际与本土品牌共存且竞争激烈,行业整合趋势明显。抓住无糖细分和线上渠道将是未来的关键投资方向。

17. 本报告的研究方法是什么?

本报告采用了二手数据收集、行业访谈、竞争对手财报分析以及趋势预测模型相结合的方式。通过对公开的行业报告、政府统计和公司公告进行系统整理,辅以专家访谈验证,确保数据的准确性和前瞻性。市场规模与增长率基于已发布的财务数据和行业复合年增长率进行估算。

18. 本报告的研究范围包括哪些内容,有哪些限制?

报告覆盖了GCC成员国的冰淇淋市场,涉及形态、口味、类别和分销渠道四大细分维度,并对主要竞争者、价值链、机会与风险进行深入分析。范围限制在公开可得的市场规模、预测数据以及已确认的主要企业信息,未涉及未公开的内部成本结构或专有技术细节。

19. 请列出GCC冰淇淋市场的关键企业及其近期动态。

BR IP Holders LLC(Baskin‑Robbins)近期推出中东限定的椰枣口味系列,并在迪拜开设首家“体验店”。Nestle SA 在沙特推出低糖冰淇淋新品,配合可持续包装计划。Unilever plc 宣布与阿联酋本土零售商合作,拓展自动售卖机网络。IFFCO Group 与本地乳制品合作社达成长期原奶供应协议,以降低成本。Saudia Dairy & Foodstuff Company(SADAFCO)启动线上订购平台并推出季节性水果口味。Pure Ice Cream Co LLC(Kwality)在科威特设立新生产线,扩大产能。Unikai Foods PJSC 与当地超市签订独家供货合同,加强渠道渗透。