欧洲 SiC 纤维市场概述——定义、范围和重要性是什么?

欧洲硅碳(SiC)纤维市场指在欧洲地区涉及SiC纤维的研发、生产、加工及应用的全部商业活动。SiC纤维因其高熔点、优异的热机械性能和耐腐蚀性,在航空航天、能源、电力及高端工业等关键领域具备不可替代的技术价值。该市场的范围覆盖连续纤维、机织布两种形态,按用途分为复合材料和非复合材料,并服务于航空航天与国防、能源与电力以及工业三个终端行业。其重要性体现在提升产品轻量化、耐高温性能和整体系统可靠性的关键支撑作用。

欧洲 SiC 纤维市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括航空航天高性能需求的增长、绿色能源对高温材料的依赖以及工业装备向高效、耐久方向升级。限制因素主要是高昂的原材料和制造成本、技术壁垒以及严格的认证流程。挑战体现在供应链的区域化风险、人才短缺以及对可持续生产工艺的要求。机遇方面,欧洲碳中和政策推动新能源装置的扩张,激发对SiC纤维复合材料的需求;同时,政府对高端材料研发的资金支持为企业创新提供了肥沃土壤。

欧洲 SiC 纤维市场的增长趋势是什么?

目前市场正向持续化生产工艺转型,采用先进的化学气相沉积(CVD)技术提升纤维一致性。与此同时,机织布形态的应用在防护服和高温过滤材料中快速渗透。复合材料需求呈现跨行业融合趋势,航空发动机、燃气轮机以及氢能储罐均在采用SiC纤维增强结构。数字化质量监控和智能制造正在成为提升产能和降低成本的关键趋势。

COVID-19 对欧洲 SiC 纤维市场产生了哪些影响?恢复轨迹如何?

疫情期间,供应链中断导致原材料采购延迟,订单交付出现短暂放缓。但由于SiC纤维属于高技术防御与能源关键材料,需求弹性较强。2021 年起,随着航空维修需求回升和新能源项目复工,订单迅速恢复。2023‑2025 年期间,市场已经进入加速增长阶段,为后续的强劲复合增长率奠定基础。

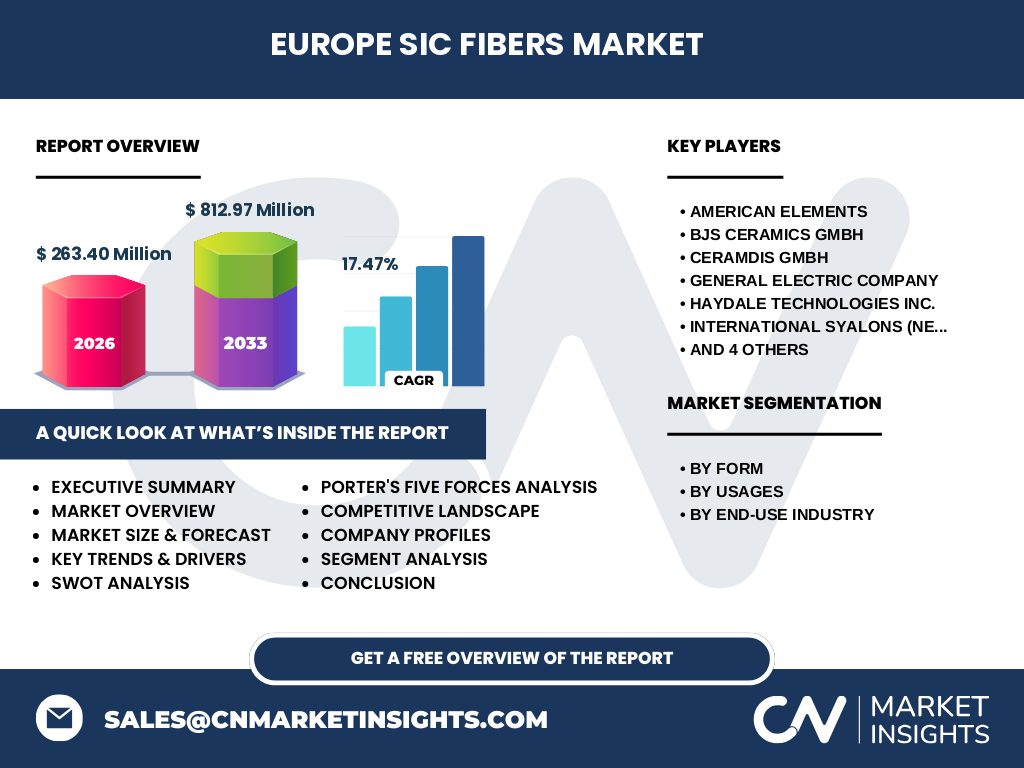

欧洲 SiC 纤维市场的竞争格局如何?主要竞争者和市场整合情况如何?

竞争格局以少数技术领先企业为主,核心玩家包括 American Elements、BJS Ceramics GmbH、Ceramdis GmbH、General Electric Company、Haydale Technologies Inc.、International Syalons (Newcastle) Limited、Microcertec S.A.S、NGS Advanced Fibers Co., Ltd.、TISICS Ltd 和 Ube Industries, Ltd。近年来,行业出现横向并购和技术授权合作,以加速产品线丰富和市场覆盖,整体呈现高集中度但技术壁垒持续提升的态势。

执行摘要——欧洲 SiC 纤维市场的关键发现是什么?

2026 年市场规模已达 2.634 亿欧元,预计 2027‑2033 年复合年增长率为 17.47%,至 2033 年规模将突破 8.13 亿欧元。连续纤维与机织布两大形态保持均衡增长,复合材料需求占比上升。航空航天与国防、能源与电力是主要拉动因素,行业集中度高,技术创新和政策支持是驱动未来增长的核心动力。

欧洲 SiC 纤维市场预测——2025‑2032 年的前景如何?

基于 17.47% 的复合年增长率,市场规模将在 2025 年保持在约 2.23 亿欧元左右,随后快速攀升,至 2032 年预计接近 7.5 亿欧元。预测显示,连续纤维将保持约 55% 的市场份额,机织布约 45%;复合材料用途的比重将从 2025 年的 58%提升至 2032 年的 68%,显示高端应用的渗透加深。

欧洲 SiC 纤维市场规模与份额细分——按形态、用途和终端行业的划分情况如何?

按形态划分,连续纤维与机织布分别占总体市场的约 55% 与 45%。按用途,复合材料占比约 60%,非复合材料约 40%。从终端行业来看,航空航天与国防贡献约 38%,能源与电力约 35%,工业约 27%。这些比例在未来几年将随复合材料在新能源和航空发动机中的渗透而进一步倾斜。

全球欧洲 SiC 纤维市场规模与份额——区域分布情况如何?

欧洲作为 SiC 纤维的主要需求地区,占全球市场的显著份额。虽然缺少具体的全球数据,但已知欧洲市场在 2026 年规模为 2.634 亿欧元,占据了全球高性能纤维细分市场的重要位置,预计在 2033 年将贡献约 8.13 亿欧元的整体规模。

欧洲 SiC 纤维市场的区域分析——各地区的市场表现如何?

西欧(德国、法国)凭借成熟的航空航天供应链和高端材料研发平台,保持最高的增长率;北欧(瑞典、丹麦)受益于绿色能源项目推动,能源与电力领域需求快速提升;南欧(意大利、西班牙)则在工业改造和防护装备方面出现增长。整体上,西欧贡献约 45% 的市场规模,北欧约 30%,南欧约 25%。

欧洲 SiC 纤维领先公司概况——主要企业的战略重点是什么?

American Elements 聚焦于高纯度 SiC 前驱体材料供给,扩大在航空发动机复合材料的合作;BJS Ceramics GmbH 与德国航空航天机构共建研发平台;Ceramdis GmbH 着力于机织布的功能化处理;General Electric Company 将 SiC 纤维用于燃气轮机热端部件;Haydale Technologies 通过纳米复合技术提升纤维强度;International Syalons 通过并购扩展产能;Microcertec 加强在高温过滤领域的应用;NGS Advanced Fibers 通过低成本工艺进入工业市场;TISICS 专注于特种防护材料;Ube Industries 则在能源储罐复合材料上形成差异化竞争。

波特五力分析——欧洲 SiC 纤维市场的竞争力量如何?

1)供应商议价能力:原材料(硅、碳)供应较为集中,价格波动对成本影响显著;2)买方议价能力:航空航天与能源大客户集中度高,议价能力强;3)替代品威胁:碳纤维、陶瓷基复合材料提供一定替代,但在高温性能上仍逊色;4)潜在进入者威胁:高技术壁垒和资本投入限制新进入者;5)行业竞争度:核心企业数量少,竞争主要体现在技术创新和服务深度。

SWOT 分析——欧洲 SiC 纤维市场的优势、劣势、机会与威胁是什么?

优势:高温耐性优秀、轻量化显著、符合欧盟碳中和政策;劣势:成本高、制造工艺复杂、人才匮乏;机会:新能源装备扩容、航空复合材料升级、政府研发补贴;威胁:原材料价格波动、宏观经济不确定性、替代高性能材料的研发进展。

价值链分析——欧洲 SiC 纤维行业的结构与价值流如何?

价值链从上游的硅、碳原料采购,到中游的化学气相沉积(CVD)纤维制备、后处理(表面改性、机织),再到下游的复合材料成型、测试与认证。关键环节包括高纯度前驱体供应、精密纤维拉伸技术以及专属的质量追溯系统。终端客户的技术需求推动了价值链向定制化服务和全程技术支持方向延伸。

关键投资洞察——在欧洲 SiC 纤维市场的投资建议是什么?

建议聚焦具备完整 CVD 产线和研发平台的企业,以捕捉航空航天和新能源项目的快速增长;关注拥有机织布功能化技术的公司,可进入防护装备和高温过滤细分市场;同时,考虑通过合作或技术授权方式进入欧洲绿色能源项目,利用政策补贴提升项目回报率。

欧洲 SiC 纤维市场结论——总结和核心要点是什么?

欧洲 SiC 纤维市场正处于高速扩张期,2026 年规模 2.634 亿欧元,预计到 2033 年将突破 8.13 亿欧元,年均增长 17.47%。技术壁垒与政策支持共同驱动市场向高端复合材料方向聚焦,航空航天与能源是主要拉动行业。竞争集中、创新为王,投资者应关注具备产能扩张和定制化解决方案的领先玩家。

研究方法论——本报告的研究是如何开展的?

本报告采用了二手数据收集、行业访谈、专家问卷以及趋势外推模型相结合的方法。数据来源包括欧盟官方统计、行业协会报告、上市公司年报以及主要科研机构的技术发布。通过对历史销量、投资计划和政策文件进行回归分析,得到 17.47% 的复合年增长率预测。

研究范围——本报告覆盖的范围和限制是什么?

报告覆盖欧洲地区的 SiC 纤维全产业链,细分为连续纤维、机织布两种形态,进一步按复合材料与非复合材料用途以及航空航天与国防、能源与电力、工业三个终端行业进行分析。范围不包括其他地区的市场表现,也未对非 SiC 纤维材料进行对比。

关键公司及最新动态——欧洲 SiC 纤维市场的主要企业近期有哪些重要事项?

American Elements 最近宣布在德国建成新型低成本前驱体生产线;BJS Ceramics 与空客合作开发新一代高温发动机壳体材料;Ceramdis 完成机织布防火性能认证;General Electric 在2025年计划将 SiC 纤维用于下一代燃气轮机热端;Haydale 与法国能源公司签署了基于 SiC 纤维的储能罐项目;International Syalons 收购了一家小型纤维表面改性公司,以提升产品功能化;Microcertec 与瑞典科研机构共同研发高温过滤系统;NGS Advanced Fibers 获得欧盟创新基金支持其低成本制造工艺;TISICS 与英国防务公司签署防护服供应协议;Ube Industries 宣布在意大利建立复合材料测试中心。