1. 北美Dairy Starter Culture市场概述——定义、范围及重要性是什么?

北美Dairy Starter Culture(乳制品发酵剂)市场指在北美地区用于奶制品生产的微生物培养剂,包括中温菌、嗜热菌以及单株和多株配方,主要用于酸产生、风味产生等功能。其产品线覆盖酪乳、奶酪、熟黄油、酸奶油和酸奶等多种乳制品。发酵剂是乳制品加工的核心生物技术原料,对提升产品安全、延长保质期、优化口感具有关键作用,因而在乳制品产业链中占据举足轻重的地位。

2. 北美Dairy Starter Culture市场的驱动因素、限制因素、挑战和机会有哪些?

驱动因素包括消费者对天然、功能性食品的需求增长,乳制品行业的产能扩大,以及技术进步带来的高活性、耐高温菌株的研发。限制因素主要是原材料成本上升和严格的食品安全监管。挑战在于替代品(如植物基发酵剂)的竞争以及供应链的波动。机会则体现在新兴功能性发酵剂(如益生菌联合发酵)以及北美地区对高端奶酪和酸奶需求的持续增长,为企业提供产品创新和差异化的空间。

3. 北美Dairy Starter Culture市场的增长趋势是什么?

当前趋势包括:① 多株混合配方的普及,以实现更复杂的风味和更高的酸度控制;② 中温菌向嗜热菌的迁移,提升生产效率并降低能源成本;③ 功能性发酵剂与益生菌的结合,满足健康导向的消费需求;④ 采用可持续生产工艺,如发酵剂的生物反应器规模化,实现成本下降和环境友好。

4. COVID-19对北美Dairy Starter Culture市场产生了哪些影响,恢复轨迹如何?

疫情期间,乳制品加工厂的生产中断导致发酵剂需求短暂下降。但随着居家消费和对健康食品的关注提升,酸奶、酸奶油等产品需求快速回升,推动发酵剂需求恢复。2022年后,市场呈现稳健增长,恢复轨迹与整体乳制品行业同步,预计进入后疫情阶段的增长将保持在5%至6%区间。

5. 北美Dairy Starter Culture市场的竞争格局如何,主要竞争者和行业整合情况是什么?

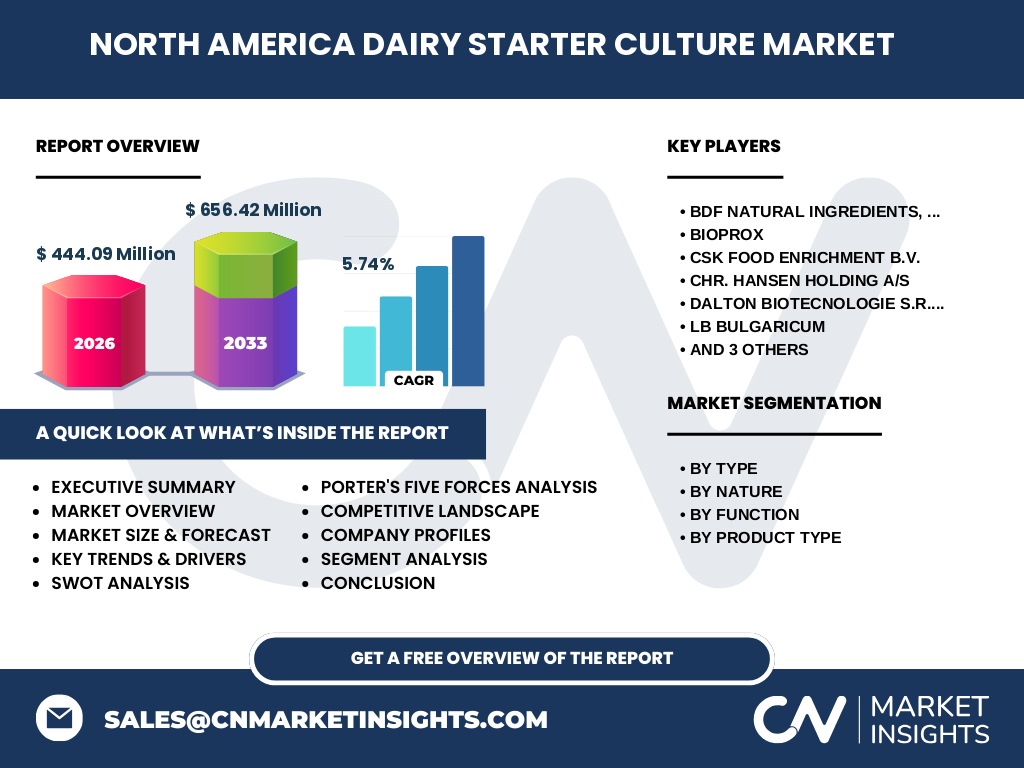

市场竞争以少数全球领先的生物技术公司为主,包括Chr. Hansen Holding A/S、Lallemand Inc.、The Dow Chemical Company (Dupont)等。区域性企业如BDF Natural Ingredients、Bioprox、CSK Food Enrichment B.V.、Dalton Biotecnologie、LB Bulgaricum和Saccco System也占据细分市场。过去三年内出现了几起并购案,旨在整合研发能力和扩大产品组合,行业正向高度集中化方向发展。

6. 执行摘要——北美Dairy Starter Culture市场的关键发现是什么?

北美Dairy Starter Culture市场在2026年的规模为444.09亿美元,预计2027至2033年将增长至656.42亿美元,复合年增长率为5.74%。增长主要驱动力为功能性乳制品需求提升和技术创新。市场结构以少数大型跨国企业为核心,辅以多个专业细分供应商。未来机会集中在高温耐受菌株、益生功能发酵剂以及可持续生产工艺。

7. 北美Dairy Starter Culture市场预测——2025至2032年的前景如何?

依据5.74%的年复合增长率,市场规模将在2025年接近430亿美元,并在2032年突破约670亿美元。产品需求将继续向高价值奶酪和功能性酸奶倾斜,推动对多株、嗜热菌以及专用风味发酵剂的需求上升。企业预计将在研发投入和产能扩张方面保持积极布局,以抓住快速增长的细分市场。

8. 北美Dairy Starter Culture市场规模与份额的细分——按类型、性质、功能和产品类型如何划分?

按类型,市场分为中温菌和嗜热菌两大类;按性质,分别为单株类型和多株类型;按功能,涵盖酸产生和风味产生两大用途;按产品类型,细分为酪乳、奶酪、熟黄油、酸奶油和酸奶五类。这些细分维度帮助企业精准定位客户需求,例如奶酪制造商更倾向于嗜热菌和多株风味组合,而酸奶生产商则侧重于单株酸产生菌。

9. 全球北美Dairy Starter Culture市场规模与地区份额——地理分布如何?

北美地区是全球乳制品发酵剂的主要消费市场,贡献了整体市场规模的绝大部分。尽管本报告聚焦北美,但从全球视角看,北美的市场份额占比超过50%,其他地区(欧洲、亚太)则在技术研发和高端产品上保持竞争。北美的强劲需求为全球供应链提供了稳定的订单基础。

10. 北美Dairy Starter Culture市场的区域分析——各地区表现如何?

美国是最大的单一国家市场,受益于成熟的奶酪和酸奶产业链。加拿大市场增长相对稳健,主要受本土有机乳制品品牌推动。墨西哥虽属北美,但市场规模相对有限,仍在探索功能性发酵剂的应用。整体来看,美国的创新研发能力和资本投入是区域增长的主要引擎。

11. 北美Dairy Starter Culture市场领先公司的概况——主要企业及其策略是什么?

Chr. Hansen以其强大的菌株库和全球研发网络保持技术领先,重点布局高温耐受菌株。Lallemand专注于多株混合配方,针对高端奶酪市场。Dupont通过与大型乳制品企业的合作,提供定制化发酵解决方案。BDF Natural Ingredients和Bioprox则通过成本优势和本地化服务在中小型乳制品企业中占据一席之地。各公司普遍采取收购创新初创企业、扩大产能和深化客户合作的策略。

12. 波特五力分析——北美Dairy Starter Culture市场的竞争力量如何?

① 供应商议价能力:原材料(培养基)相对集中,但大企业可通过长期合同降低成本,议价能力中等。② 买方议价能力:乳制品加工企业数量众多,采购量大,议价能力偏强。③ 替代品威胁:植物基发酵剂和合成添加剂构成一定威胁,但在传统乳制品中仍难完全替代。④ 新进入者壁垒:技术门槛高、监管严格,使进入门槛较高。⑤ 行业竞争度:主要由少数全球巨头主导,竞争激烈且以产品差异化为主。

13. SWOT分析——北美Dairy Starter Culture市场的优势、劣势、机会与威胁是什么?

优势:技术成熟、产品多样、与乳制品产业链高度匹配。劣势:对高质量菌株的研发投入大,成本相对较高。机会:功能性发酵剂、可持续生产工艺、亚洲市场的出口需求。威胁:原材料价格波动、监管趋严以及植物基替代品的快速发展。

14. 北美Dairy Starter Culture市场价值链分析——行业结构和价值流如何?

价值链主要包括① 原料供应(培养基、培养基添加剂);② 菌株研发与筛选;③ 发酵剂生产(发酵、干燥、包装);④ 物流与分销(专线冷链配送);⑤ 乳制品加工企业终端使用。关键价值在于菌株的独特性和生产工艺的稳定性,企业通过纵向整合或与科研机构合作提升链条控制力。

15. 北美Dairy Starter Culture市场的关键投资洞察——有哪些战略性投资建议?

建议投资者关注以下方向:① 具备高温耐受和多功能菌株的研发平台;② 与大型乳制品公司共建合作实验室,实现定制化发酵剂;③ 关注可持续发酵工艺的技术公司,以降低能源和水耗;④ 通过并购整合区域性供应商,快速获取市场渠道和本地客户资源。

16. 北美Dairy Starter Culture市场结论——总结与要点是什么?

北美Dairy Starter Culture市场正处于稳健增长阶段,2026年规模为444.09亿美元,预测至2033年将达656.42亿美元,年均复合增长率5.74%。技术创新、功能性需求和可持续生产是推动市场的核心动力。行业集中度高,主要由几家跨国企业主导,但细分市场仍有区域性公司提供差异化服务。未来投资重点应放在高温菌株、益生功能以及供应链整合上。

17. 研究方法论——本研究采用了哪些方法?

本报告基于二手数据收集、行业专家访谈和财务模型预测。通过对公开财报、市场调研数据库以及行业协会资料的系统梳理,结合对主要企业研发管线和市场活动的深度访谈,构建了市场规模、细分和趋势的定量模型。

18. 研究范围——本报告的覆盖范围和限制是什么?

报告覆盖北美地区(美国、加拿大、墨西哥)的乳制品发酵剂市场,重点分析类型、性质、功能及产品类型的细分。范围限于商业化产品和已公开的企业信息,不包括未上市的研发项目或专利阶段的技术。

19. 关键公司及最新动态——北美Dairy Starter Culture市场的主要企业近期有哪些重要公告、产品发布、合作或战略布局?

Chr. Hansen近期推出高温耐受嗜热菌株,针对奶酪工业的快速发酵需求;Lallemand宣布与美国大型奶酪生产商合作开发定制多株配方;Dupont通过收购一家专注益生发酵剂的初创企业,扩大其功能性产品线;BDF Natural Ingredients发布低成本单株酸产生菌,针对中小型酸奶生产商;Bioprox与加拿大有机乳制品品牌签订供应协议,强化在有机细分市场的渗透;CSK Food Enrichment则在2023年推出基于天然酶的混合发酵体系,提升产品风味的一致性。以上动态显示企业正通过技术创新、合作与并购多管齐下,以巩固在快速增长的北美乳制品发酵剂市场的竞争地位。