欧洲营养保健品市场概述——定义、范围及重要性是什么?

欧洲营养保健品市场指在欧洲地区销售的用于补充日常营养、改善健康或针对特定功能的食品、饮料、膳食补充剂以及个人护理与药品等产品体系。其范围涵盖功能性食品、功能性饮料、膳食补充剂和个人护理与药品四大类型,并按综合健康、 美容与抗衰老、体重管理、消化健康、运动与能量五大应用细分。该市场在提升公众健康水平、满足老龄化社会对慢性疾病管理的需求,以及推动健康生活方式消费升级方面具有重要意义。

欧洲营养保健品市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括消费者对健康的意识提升、人口老龄化加速以及政府对功能性食品监管趋严带来的信任背书。限制因素则表现为原材料成本上升、跨境法规差异以及部分产品的功效验证难度。挑战主要来自渠道数字化转型带来的竞争加剧以及假冒伪劣产品的市场侵蚀。机遇体现在个性化营养方案、天然植物提取技术以及线上渠道的快速渗透,能够帮助企业捕捉新兴细分需求。

欧洲营养保健品市场的增长趋势是什么?

当前趋势包括:① 功能性饮料从传统能量饮品向添加维生素、益生菌的复合型产品转型;② 膳食补充剂呈现“从量到质”的升级,消费者更关注科学配方和临床背书;③ 美容与抗衰老类产品受益于K‑Beauty和医学美容的跨界融合;④ 运动与能量类产品借助可穿戴数据实现精准配比;⑤ 线上渠道和订阅制模式快速增长,带动快速消费品化。

COVID-19对欧洲营养保健品市场产生了哪些影响,恢复轨迹如何?

疫情期间,消费者对免疫提升和整体健康的需求激增,导致2020‑2021年市场需求出现短期突增,尤其是膳食补充剂和功能性食品销量大幅上升。随着疫情防控常态化,需求保持在高位,市场进入结构性增长阶段。预计在后疫情恢复期,需求将从刚性需求转向持续的功能性消费,保持稳定增长态势。

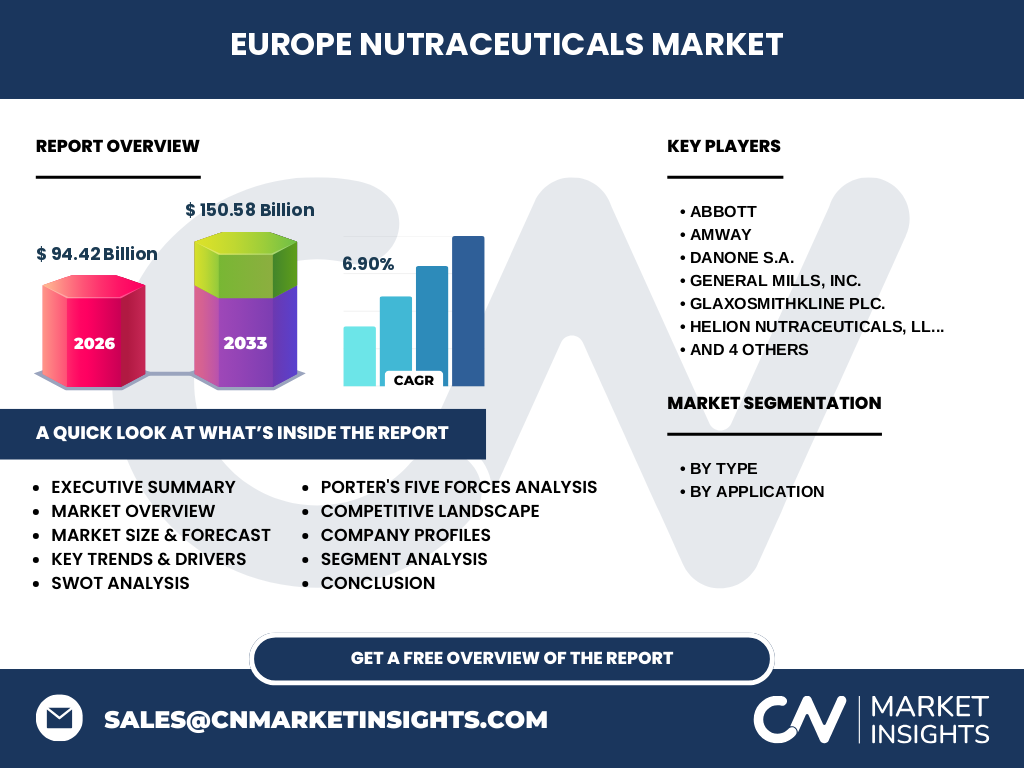

欧洲营养保健品市场的竞争格局如何,主要竞争者和并购动态有哪些?

市场竞争高度集中,全球领先的营养品巨头如Abbott、Amway、Danone、General Mills、GlaxoSmithKline、Helion Nutraceuticals、Herbalife、Kellogg、Nestle以及The Nature's Bounty等占据主要份额。这些公司通过渠道整合、品牌收购以及产品线扩张不断提升市场渗透率。近年来,欧盟地区出现多起跨国并购,尤其是功能性饮料与植物提取技术企业的整合,加速了行业集中度提升。

执行摘要——欧洲营养保健品市场的核心发现是什么?

欧洲营养保健品市场2026年规模达到94.42亿美元,预计2027‑2033年将增长至150.58亿美元,复合年增长率为6.90%。增长动力来源于健康意识提升、老龄化需求与数字渠道渗透。功能性饮料与膳食补充剂是增长最快的细分领域,美容与抗衰老以及运动能量类产品呈现高利润率。主要竞争者通过并购与创新保持领先,市场前景乐观。

欧洲营养保健品市场的预测——2025至2032年的发展预期如何?

根据目前的复合年增长率6.90%,预计到2032年,市场规模将接近或略超200亿美元。增长将在功能性食品和膳食补充剂两大板块保持高速,尤其是针对免疫、消化和体重管理的产品将持续受益。线上直销和订阅制模式的普及将进一步提升复购率,推动整体市场规模持续扩大。

欧洲营养保健品市场按细分的规模与份额如何划分?

按类型划分,功能性食品、功能性饮料、膳食补充剂以及个人护理与药品四大类分别占据市场的关键位置;其中膳食补充剂是最大的细分市场,紧随其后的是功能性食品。按应用划分,综合健康占比最高,其次是美容与抗衰老、体重管理、消化健康以及运动与能量。每个细分市场均呈现不同的增长速率,提供多元化的投资机会。

全球欧洲营养保健品市场的规模与地区份额分布如何?

欧洲在全球营养保健品行业中保持领先地位,2026年规模为94.42亿美元,占全球市场的重要份额。随着地区经济复苏和健康消费升级,欧洲将继续保持增长动力,预计在2033年贡献约150.58亿美元的全球总量。

欧洲营养保健品市场的区域分析——各地区表现如何?

西欧(德国、法国、英国)以成熟的渠道体系和高购买力驱动市场规模最大;北欧国家凭借对天然有机产品的偏好,功能性食品渗透率高;南欧(意大利、西班牙)在美容与抗衰老细分领域表现突出;东欧市场正处于快速增长阶段,尤其是膳食补充剂的渗透率提升显著。

欧洲营养保健品市场的领先公司概况及其战略是什么?

Abbott聚焦高端膳食补充剂与医疗营养,依托强大的研发平台推进个性化配方;Amway通过直销网络提供全品类保健品,强化会员制经济;Danone以功能性乳制品和植物基饮料为核心,布局可持续包装;GlaxoSmithKline利用药品研发实力进入高端功能性食品领域;Nestle凭借全球供应链优势,加速新产品上市。上述公司普遍采用并购、渠道数字化和创新研发三位一体的战略。

波特五力分析——欧洲营养保健品市场的竞争力量如何?

1)供应商议价能力:原材料(如鱼油、膳食纤维)集中度提高,议价略强。2)买方议价能力:消费者对品牌和功效要求高,议价能力增强。3)潜在进入者威胁:监管壁垒和研发成本高,使进入门槛较高。4)替代品威胁:传统药品和普通食品在一定程度上构成替代。5)行业竞争强度:主要玩家众多且竞争激烈,尤其在功能性饮料和膳食补充剂细分领域。

SWOT分析——欧洲营养保健品市场的优势、劣势、机会和威胁是什么?

优势:消费者健康意识强、监管体系完善、品牌认知度高。劣势:研发成本高、产品功效验证周期长。机会:个性化营养、天然植物提取、线上渠道扩张。威胁:原材料价格波动、假冒伪劣产品侵蚀、跨国法规不统一。

欧洲营养保健品市场价值链分析——行业结构和价值流如何?

价值链从原材料采购(植物提取、动物油脂) → 研发与配方设计 → 生产加工(冷链、GMP) → 品质检测与合规审查 → 渠道分销(超市、药店、线上平台) → 市场营销与消费者教育 → 售后服务与数据反馈。每一环节的数字化和可持续性提升都能够显著增强整体价值创造。

欧洲营养保健品市场的关键投资洞察——有哪些战略性投资建议?

1)优先布局功能性饮料和膳食补充剂的创新研发,抓住高增长细分;2)加大对天然植物提取和可持续包装的投入,以满足环保消费趋势;3)通过数字化平台实现品牌直达消费者,提升用户粘性和复购率;4)在东欧和北欧进行区域并购,快速获取当地渠道和品牌;5)关注监管动态,提前布局合规体系,降低政策风险。

欧洲营养保健品市场结论——主要结论和要点是什么?

欧洲营养保健品市场正处于快速增长阶段,2026年规模已达94.42亿美元,预计到2033年将升至150.58亿美元,年均复合增长率6.90%。健康驱动、老龄化需求和数字渠道是主要增长引擎;功能性饮料和膳食补充剂是利润最高的细分;竞争格局高度集中,领先企业通过并购和创新保持优势。整体来看,市场前景乐观,值得深度关注。

研究方法论——本报告的研究是如何开展的?

本报告采用了二手数据收集、行业访谈、竞争对手财报分析以及宏观经济模型预测相结合的方法。数据来源包括欧盟统计局、行业协会报告、主要公司的年报以及权威市场研究机构的公开数据。采用自上而下的市场总量估算与自下而上的细分验证相结合,以确保预测的可靠性。

研究范围——本报告覆盖的内容及限制有哪些?

报告聚焦欧洲地区的营养保健品市场,覆盖功能性食品、功能性饮料、膳食补充剂及个人护理与药品四大类型,按应用细分为综合健康、美容与抗衰老、体重管理、消化健康和运动与能量。范围不包括非欧盟成员国的独立市场,也未对低收入国家的细分进行深入分析。

关键公司及其最新动态——欧洲营养保健品市场的主要企业有哪些最新发布、合作或产品上市?

Abbott最近推出了针对老年人免疫支持的高浓度维生素D补充剂;Amway在欧洲上线了基于AI的个性化配方服务平台;Danone发布了首款植物基功效酸奶,强调益生元与抗氧化成分的结合;GlaxoSmithKline宣布与一家生物技术公司合作开发新型肠道微生态产品;Nestle则通过收购一家德国功能性饮料品牌,扩展其运动能量细分市场。上述动向体现了行业向高科技、个性化和跨界合作的趋势。