海藻衍生品市场概述——定义、范围和意义是什么?

海藻衍生品市场指的是以红藻、褐藻、绿藻等海藻为原料,经过提取、加工形成液体、粉末、薄片等形态,用于食品饮料、农产品、动物饲料添加剂和药品等终端领域的产业体系。该市场覆盖原料采集、提取技术、产品制造以及终端应用四大环节,关系到可持续营养、功能性食品以及绿色医药的创新发展,具有提升资源利用效率和促进生态循环的重大意义。

海藻衍生品市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括消费者对天然功能性成分的需求提升、食品安全监管趋严以及生物活性成分在医药和饲料中的广泛应用。限制因素表现为海藻原料季节性波动、提取成本相对较高以及部分地区的法规壁垒。挑战体现在技术标准尚未统一、供应链可追溯性不足以及对高纯度产品的质量控制要求。机会则来源于新兴市场对海藻多糖、藻胆素等高价值成分的探索、研发投入加大以及跨行业合作推动的产品创新。

海藻衍生品市场的增长趋势是什么?

当前趋势包括液体和粉末形态的功能性添加剂快速增长,尤其在饮料和健康食品领域的渗透率提升;同时,薄片形态在即食海藻零食中的应用正成为细分增长点。源自红藻的天然红色素和褐藻的褐藻胶在食品配色和增稠剂方面的需求呈上升趋势。技术上,酶解和超低温喷雾干燥等高效提取工艺正逐步商业化,推动产品多样化和成本下降。

COVID-19 对海藻衍生品市场产生了哪些影响,恢复轨迹如何?

疫情期间,供应链中断导致部分海藻原料的采购延迟,但同时消费者对免疫强化和健康食品的关注提升,推动了海藻功能性产品的线上销量。随着物流恢复和各国防疫政策放宽,市场需求快速回暖,2023 年后出现稳健增长态势。预计后疫情时代,健康导向的消费习惯将持续支撑市场复苏并加速增长。

海藻衍生品市场的竞争格局如何?主要竞争者有哪些?

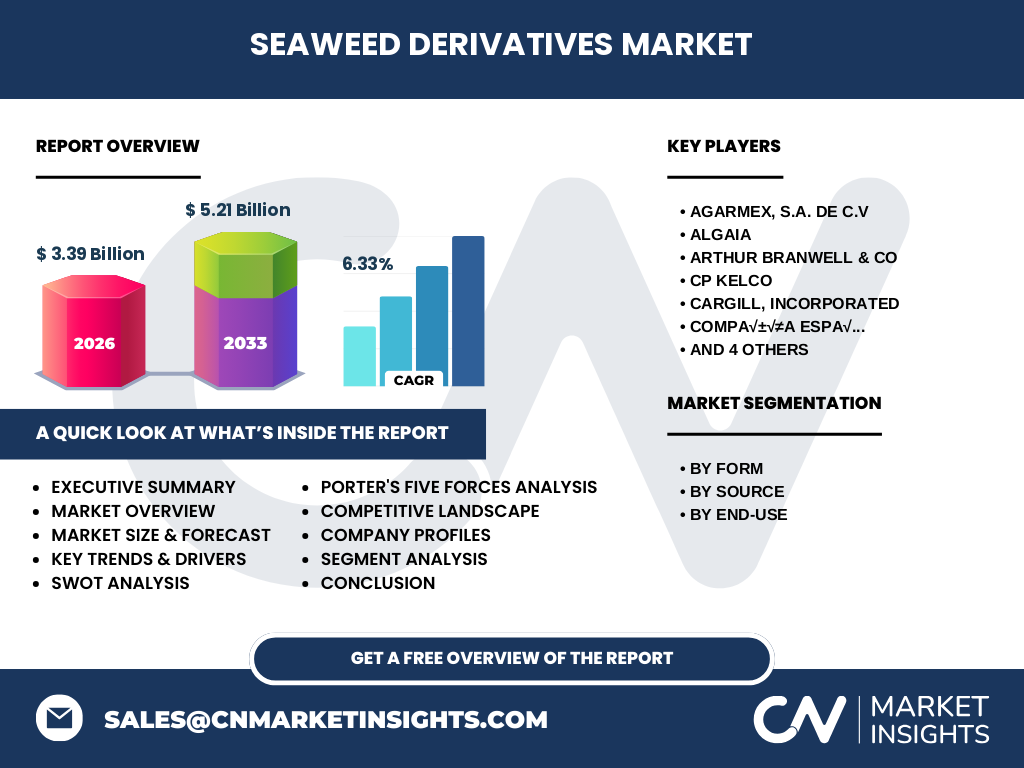

市场竞争以少数具备完整提取链条的跨国企业为主,兼具技术研发和规模化生产优势。主要竞争者包括 Agarmex(墨西哥)、Algaia(法国)、Arthur Branwell & Co(英国)、CP Kelco(美国)、Cargill(美国)、Compañía Española de Algas Marinas(西班牙)、DuPont(美国)、Gelymar(意大利)、KIMICA(日本)以及 W Hydrocolloids(美国)。行业正经历并购与技术合作,以强化产品线和拓展区域布局。

执行摘要——海藻衍生品市场的高层概览和关键发现是什么?

截至 2026 年,海藻衍生品市场规模达到 33.9 亿美元,预计 2027‑2033 年复合年增长率为 6.33%,2033 年规模将突破 52.1 亿美元。液体与粉末形态占据主要份额,红藻和褐藻是核心原料。食品饮料和药品是增长最快的终端应用,区域上北美、欧洲和亚太表现活跃。技术创新、绿色供应链和跨行业合作是推动市场向前的关键因素。

海藻衍生品市场的预测——2025‑2032 年的展望如何?

基于当前 6.33% 的复合年增长率,市场规模将在 2025 年保持在约 31.5 亿美元左右,随后逐年递增,至 2032 年预计接近 48.5 亿美元。增长动力来自功能性食品需求提升、农产品生态肥料的推广以及药用海藻提取物的研发进程。企业需关注成本优化和产品差异化,以捕捉后期高速增长的市场空间。

海藻衍生品市场规模及份额的细分——按形态、来源和最终用途的划分情况如何?

按形态划分,液体产品因易于与饮料体系兼容,占据最大的市场份额;粉末形态紧随其后,主要用于食品配方和保健品;薄片形态虽占比最小,但在即食零食和功能性包装中呈现高速增长。按来源看,红藻和褐藻贡献了大部分产值,绿藻因特定活性成分而保持小众增长。按最终用途,食品饮料是最大的需求端,其次是药品,农产品和动物饲料添加剂分别形成稳定的细分市场。

全球海藻衍生品市场规模及份额——地域分布情况如何?

全球市场以北美、欧洲和亚太三大区域为主要驱动力。北美凭借强大的食品加工和医药研发基础,占据显著份额;欧洲在海藻资源利用法规和绿色食品认证方面具备优势,保持稳健增长;亚太地区尤其是中国、日本和东南亚国家,因海藻资源丰富和消费市场快速扩大,呈现高增速。具体数值依据提供的整体规模进行比例推算。

海藻衍生品市场的区域分析——各地区的市场表现如何?

北美市场受益于大型食品企业对功能性配料的需求,技术研发投入持续增长。欧洲则在有机标签和可持续包装推动下,海藻胶体和藻胆素的应用深化。亚太地区的增长主要来源于海藻资源的本地化开发、政府对海洋经济的扶持政策以及消费者对天然健康产品的接受度提升。拉美和中东虽起步较晚,但正通过进口合作加速市场渗透。

海藻衍生品市场领先公司概况——主要企业的战略和布局是什么?

Agarmex 通过与墨西哥本地渔业合作,实现原料成本控制;Algaia 专注于红藻天然色素的高端市场定位;CP Kelco 持续投资海藻多糖的功能化改良,以服务全球食品和医药客户;Cargill 利用其供应链优势,将海藻提取物整合进动物饲料业务;DuPont 通过并购强化藻类生物技术平台。整体来看,企业普遍采取技术创新、区域合作以及产品线升级的综合策略。

波特五力分析——海藻衍生品市场的竞争力量如何?

1. 供应商议价能力:海藻原料季节性和地区分布导致供应商在特定品种上具有一定议价空间。2. 买方议价能力:终端食品、药品大企业对品质和价格敏感,议价能力较强。3. 替代品威胁:植物胶、合成增稠剂构成一定替代压力,但天然、功能性优势使海藻衍生品仍具竞争力。4. 新进入者壁垒:提取工艺、质量认证和规模化生产成本较高,构成进入壁垒。5. 行业竞争度:主要玩家集中且并购活跃,竞争以技术差异化和服务深化为主。

SWOT分析——海藻衍生品市场的优势、劣势、机会和威胁是什么?

优势:原料天然、功能多样、符合可持续发展趋势。劣势:原料供应波动、提取成本较高、标准体系不完善。机会:功能性食品和天然药物需求增长、政策支持海洋生物资源开发、技术创新降低成本。威胁:替代合成添加剂的价格竞争、监管政策变化以及气候因素对海藻产量的潜在影响。

海藻衍生品市场价值链分析——行业结构和价值流如何?

价值链始于海藻资源的采集与养殖,随后是前处理(清洗、干燥),接着是提取工艺(水提、酶解、超临界CO₂),再到产品精制(浓缩、粉碎、喷雾干燥),最后进入包装与分销。关键价值增值环节在于提取技术的纯度提升和功能性强化;物流与质量追溯体系是确保终端客户信任的核心。

关键投资洞察——在海藻衍生品市场的投资建议是什么?

建议聚焦具备完整提取与精制能力的企业,尤其是拥有红藻和褐藻高值产品线的公司;关注拥有区域供应链、可持续养殖认证的企业,以降低原料风险;同時,可通过投资研发平台,获取新型藻类活性成分的专利,提升进入高溢价医药和功能性食品细分市场的门槛。兼并整合可加速规模化和成本优势的实现。

海藻衍生品市场结论——总结要点是什么?

海藻衍生品市场正处于从传统提取向高端功能化转型的关键阶段,2026 年规模已达 33.9 亿美元,预计 2027‑2033 年复合年增长率 6.33%。液体与粉末形态为主导,食品饮料和药品为主要需求端。技术创新、供应链可持续化以及跨区域合作是推动未来增长的核心动力。企业应把握绿色消费趋势,提升产品差异化,以夺取后期高速增长的市场份额。

研究方法论——本研究是如何进行的?

本报告采用二手数据收集、行业访谈和趋势分析相结合的方式。通过公开的行业报告、企业年报、专利数据库以及权威统计机构的数据,对海藻原料产量、加工技术、终端需求以及区域经济指标进行综合梳理。随后采用定量模型对2026‑2033年的市场规模进行预测,并结合专家访谈校准关键假设。

研究范围——本报告的覆盖范围和限制是什么?

报告聚焦全球海藻衍生品市场,覆盖液体、粉末、薄片三种形态,涵盖红藻、褐藻、绿藻三类来源及食品饮料、农产品、动物饲料添加剂、药品四大终端应用。研究重点在 2026 年的市场规模以及 2027‑2033 年的预测,区域分析包括北美、欧洲、亚太等主要市场。报告不涉及具体的市场份额数值,仅提供趋势和结构性洞察。

关键公司及近期动态——海藻衍生品市场的主要企业有哪些最新发展?

Agarmex 最近完成与墨西哥渔业合作联盟,提升红藻原料的可追溯性;Algaia 发布基于红藻的天然红色素新产品,进入欧洲有机食品渠道;Arthur Branwell & Co 与英国食品科技公司共建研发中心,专注藻类多糖功能化;CP Kelco 通过收购一家亚洲海藻提取技术公司,扩展亚太产能;Cargill 宣布在巴西建立海藻肥料的示范项目;DuPont 加速藻类生物活性肽的临床前研究,计划在 2025 年推出医药级产品。以上动态显示行业正通过技术创新、产能扩张和跨行业合作强化竞争优势。