1. 风力发电机基础市场概述——定义、范围和意义是什么?

风力发电机基础市场指为陆上和海上风力发电机组提供结构支撑的各类基础解决方案的整体需求与供给体系。该市场涵盖单桩、套筒桩、重力式、三脚架、吸力桩、筏板基础、桩基、井式基础和岩石锚固等多种技术形态,根据不同地理环境及项目规模进行选型。基础是风电项目的“根基”,直接关系到发电机组的安全、寿命和运维成本,对实现可再生能源目标、降低碳排放具有关键意义。

2. 风力发电机基础市场的驱动因素、限制因素、挑战和机会有哪些?

主要驱动因素包括全球碳中和政策推动、陆上与海上风电装机容量快速增长以及技术进步使基础设计更高效。限制因素主要是项目初始资本投入大、施工周期长以及海上环境对基础耐久性的严苛要求。挑战体现在复杂的地质条件、供应链波动以及专业人才短缺。机会方面,模块化基础、可回收材料以及数字化施工监控技术正为降低成本、提升施工速度提供新路径,特别是在深海风电场的岩石锚固和筏板基础领域。

3. 风力发电机基础市场的增长趋势是什么?

当前趋势表现为海上风电基础需求增长加速,尤其是深水项目对筏板基础和岩石锚固的依赖提升。同时,单桩与套筒桩在陆上中小容量项目中保持主导地位。模块化、预制化趋势显著,能够缩短现场施工时间并降低环境影响。数字化监测技术(如传感器融合的实时沉降监测)正逐步成为行业标配,提升后期运维管理水平。

4. COVID-19 对风力发电机基础市场产生了哪些影响,恢复轨迹如何?

疫情期间,供应链中断和劳动力限制导致部分项目施工延期,尤其是跨境海上项目受影响最为明显。但随着全球经济复苏和政府刺激政策的落实,2022 年后市场出现快速回弹。疫情加速了数字化和远程监控技术的采纳,提升了项目抗风险能力,恢复轨迹呈现“先缓后升”的特点。

5. 风力发电机基础市场的竞争格局如何,存在哪些主要竞争者和行业整合?

市场竞争以专业基础工程公司和大型能源集团为主。代表性竞争者包括 BW Ideol、Bladt Industries A/S、EEW Group、Fugro、Iberdrola S.A.、Nordex SE、Peikko Group、Principle Power、Ramboll Group A/S 以及 Sinowel Wind Group 等。近年来,通过技术合作、并购及合资模式实现了显著的行业整合,特别是在海上深水基础领域的技术联盟,提升了整体竞争壁垒。

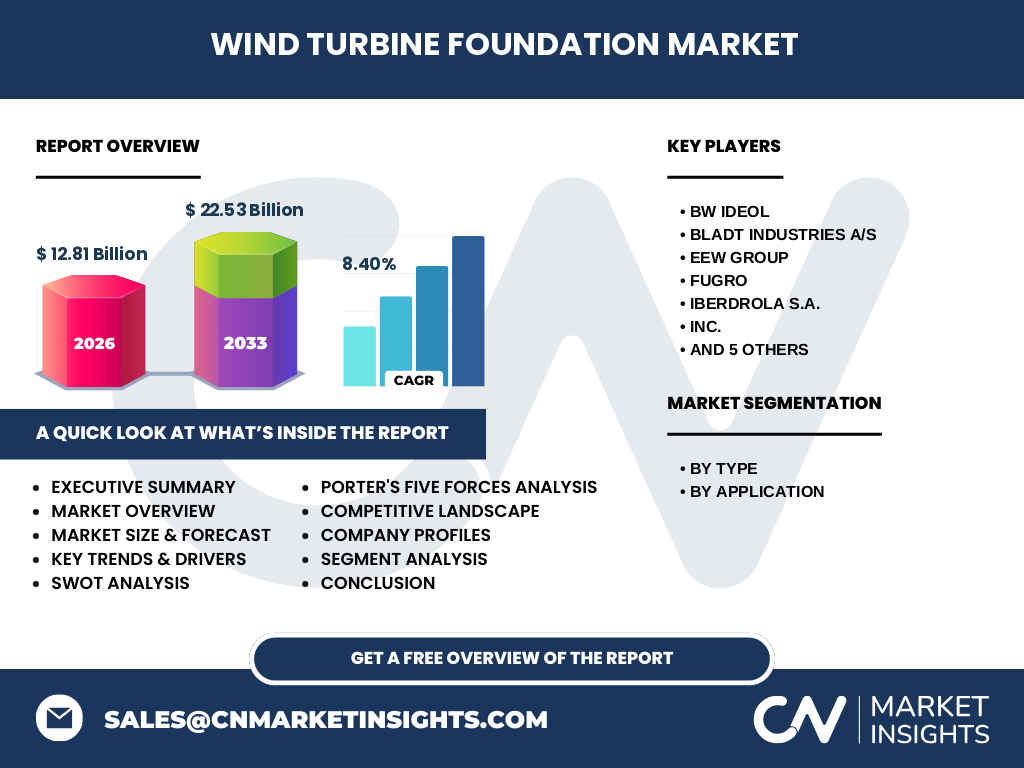

6. 执行摘要——关于风力发电机基础市场的关键发现是什么?

2026 年市场规模达 12.81 亿美元,预计到 2033 年将增长至 22.53 亿美元,复合年增长率为 8.40%。增长动力来自政策支持、装机容量提升和技术创新;海上深水基础是未来增长的核心驱动。市场竞争日趋集中,领先企业通过技术研发和项目整合巩固领先地位。数字化、模块化和可持续材料将成为提升竞争力的关键。

7. 风力发电机基础市场的预测——2025‑2032 年的前景如何?

基于当前 CAGR 8.40%,市场规模将在 2025 年达到约 11.8 亿美元,并在 2032 年接近 21 亿美元。陆上项目保持稳定需求,海上特别是深水项目的基础需求增幅显著。随着更多国家发布更高的可再生能源目标,基础需求将呈加速趋势。

8. 风力发电机基础市场按细分的规模与份额如何划分?

按类型划分,单桩、套筒桩和重力式在陆上项目中占主要份额;三脚架、吸力桩和筏板基础在海上浅水项目中占比提升;井式基础和岩石锚固在深海项目中逐步扩大。按应用划分,陆上基础仍是整体需求的主体,但海上基础的增长速度超过陆上,尤其是近年来海上风电装机容量的快速提升。

9. 全球风力发电机基础市场的规模与地区份额如何分布?

全球市场以欧美地区和亚洲部分国家为主导。欧洲在海上风电基础技术上居领先位置,亚洲(尤其是中国、印度)在陆上基础需求上占据大部分市场份额。北美市场则在海上项目的早期开发阶段,呈现快速增长潜力。

10. 风力发电机基础市场的地区分析——各地区的市场表现如何?

欧洲地区因早期海上风电布局,基础技术成熟,市场规模居首;亚洲地区凭借庞大的陆上装机基数,保持稳健增长;北美地区受政策推动和海上项目试点影响,增长速度高于全球平均;拉美和中东地区虽起步较晚,但在风电政策利好下正逐步展现投资机会。

11. 风力发电机基础市场的领先公司概况——主要企业及其战略是什么?

BW Ideol 专注于垂直轴风机基础的创新,提升海上施工效率;Bladt Industries A/S 通过平台化生产降低海上大型基础成本;EEW Group 在岩石锚固技术上拥有专利优势;Fugro 提供全流程勘测与工程服务;Iberdrola S.A. 通过自建基础平台实现成本控制;Nordex SE 将基础设计与机组集成优化;Peikko Group 在桩基系统上提供模块化解决方案;Principle Power 聚焦浮式基础研发;Ramboll Group A/S 提供全寿命周期咨询;Sinowel Wind Group 在中国市场通过本土化供应链实现快速交付。

12. 风力发电机基础市场的波特五力分析——竞争力量如何?

供应商议价能力较高,因专业材料和大型制造设备集中度高;买方议价能力逐步增强,项目业主对成本敏感并倾向于多源采购;新进入者壁垒大,技术门槛和资本需求限制了进入;替代品威胁有限,基础是风电项目不可或缺的要素;行业竞争激烈,主要通过技术创新、成本优势和项目交付能力争夺市场。

13. 风力发电机基础市场的 SWOT 分析——优势、劣势、机会与威胁?

优势:政策扶持强、技术成熟度提升、行业标准逐步统一。劣势:项目周期长、前期资本需求大、专业人才稀缺。机会:海上深水基础需求爆发、模块化预制技术降低成本、数字化监测提升运维价值。威胁:原材料价格波动、供应链中断风险、环境监管趋严。

14. 风力发电机基础市场的价值链分析——行业结构和价值流如何?

价值链从项目策划、现场勘测、基础设计、材料采购、制造加工、运输物流、现场安装、调试验收到后期运维。核心价值集中在设计优化、预制生产和现场快速装配三环节;数字化平台在项目管理与质量控制中扮演日益重要的角色。上下游协同与信息共享是提升整体效率的关键。

15. 风力发电机基础市场的关键投资洞察——有哪些战略投资建议?

建议聚焦海上深水基础的技术研发与模块化生产线布局,以捕捉高速增长的海上市场;同时,可通过与本土施工企业合作建立快速响应的供应链网络,降低物流成本;对数字化监控与大数据分析平台的投入,将提升项目后期运维价值,形成长期收益。并关注政策热点地区的绿色基金和PPP模式,以获取融资优势。

16. 风力发电机基础市场的结论——总结要点是什么?

风力发电机基础作为风电项目的关键支撑,市场规模正以 8.40% 的复合年增长率快速扩张。陆上基础保持稳健,海上尤其是深水基础将成为增长主驱。行业竞争正向技术领先与成本控制方向聚焦,数字化与模块化是提升竞争力的关键路径。投资者应关注海上深水技术、供应链协同和数字化平台的机会,以实现长期价值增长。

17. 研究方法论——本报告是如何进行研究的?

本报告综合运用了二手数据收集、行业访谈、专家研判以及趋势外推模型。通过对公开财报、行业协会数据、政策文件以及主要公司的技术文献进行系统梳理,并结合行业专家的深度访谈,对市场规模、增长率及细分结构进行验证与校准,确保分析的可靠性和前瞻性。

18. 研究范围——本报告的覆盖范围与限制是什么?

报告覆盖全球风力发电机基础市场,涵盖陆上与海上两大应用场景及九大基础类型的全链条分析。范围包括主要技术路径、主要竞争者以及主要地区的市场表现。报告不涉及具体项目合同金额或单个公司内部财务细节,聚焦宏观市场趋势与结构性洞察。

19. 风力发电机基础市场的关键公司及近期动态——有哪些重要的公司动向?

近期,BW Ideol 宣布与多家海上风电开发商签署合作协议,推动垂直轴基础的商业化落地;Bladt Industries A/S 完成新一代大型筏板基础生产线投产,交付周期缩短 20%;EEW Group 在欧洲推出基于岩石锚固的深海平台方案;Fugro 收购一家海底测绘公司,提升海上基础前期勘测能力;Iberdrola S.A. 在西班牙启动自有基础制造项目,降低项目成本;Nordex SE 与 Peikko Group 合作研发模块化桩基系统,实现标准化交付;Principle Power 获得政府创新资金支持其浮式基础项目;Ramboll Group A/S 发布全寿命周期数字化平台;Sinowel Wind Group 在中国多个海上风电项目中实现快速基础交付,巩固其本土市场领先地位。