1. 电子发票市场概述——定义、范围和意义是什么?

电子发票市场指的是以数字化形式生成、传输、存储和验证的发票业务活动所构成的整体产业。其范围涵盖非采购订单发票和采购订单发票两大类型,服务对象包括零售与电商、政府、信息技术与电信、银行金融保险等终端用户,部署方式分为本地部署和云端两种,并根据业务关系细分为B2B、B2C和B2G三大应用场景。电子发票通过提升发票流转效率、降低纸质成本、加强税务合规性以及实现数据全链路可追溯,已成为推动数字经济和智慧治理的关键基础设施。

2. 电子发票市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括政府强制推行电子税务政策、企业数字化转型需求增长以及云计算和区块链等新技术的应用推广。限制因素主要是中小企业对系统投入成本的顾虑以及部分地区税务系统兼容性不足。挑战表现为数据安全合规风险、标准化程度不一以及跨境业务的法规差异。机遇方面,随着“一带一路”国家税务互联互通建设、AI智能审计平台的崛起以及企业对绿色低碳运营的重视,电子发票将迎来更广阔的增长空间。

3. 电子发票市场的增长趋势是什么?

当前趋势包括:① 云端部署比例快速上升,企业倾向于选择可弹性扩展的SaaS模式;② B2B场景的发票自动化率提升,利用ERP和采购系统深度集成实现端到端流转;③ 区块链技术用于发票防篡改和溯源,提升信任度;④ 移动端开票和二维码发票普及,尤其在零售电商领域;⑤ 行业细分解决方案增多,如金融保险专用票据平台。

4. COVID-19 对电子发票市场产生了哪些影响,恢复轨迹如何?

疫情期间,线上交易激增促使企业加速采用电子发票,以满足无接触业务需求。政府进一步放宽纸质发票审批流程,推动电子化政策落地。疫情后,企业对数字化供应链的依赖持续加深,电子发票渗透率保持稳步上升,恢复轨迹表现为增长曲线未出现明显回落,整体市场进入了“疫情加速、后疫情常态”双重驱动阶段。

5. 电子发票市场的竞争格局如何,主要竞争者有哪些?

市场竞争呈现出技术领先型企业和行业垂直解决方案提供商双轨并行的格局。国际巨头如IBM、SAP、Coupa以及本土实力公司Basware、Tradeshift、Transcepta等,占据了平台技术和大型企业客户的主要份额。近年来并购活动频繁,例如SAP收购云发票初创公司,加强了云端布局;同时,新兴玩家通过API开放平台抢占中小企业市场,市场呈现一定的整合与细分并存的态势。

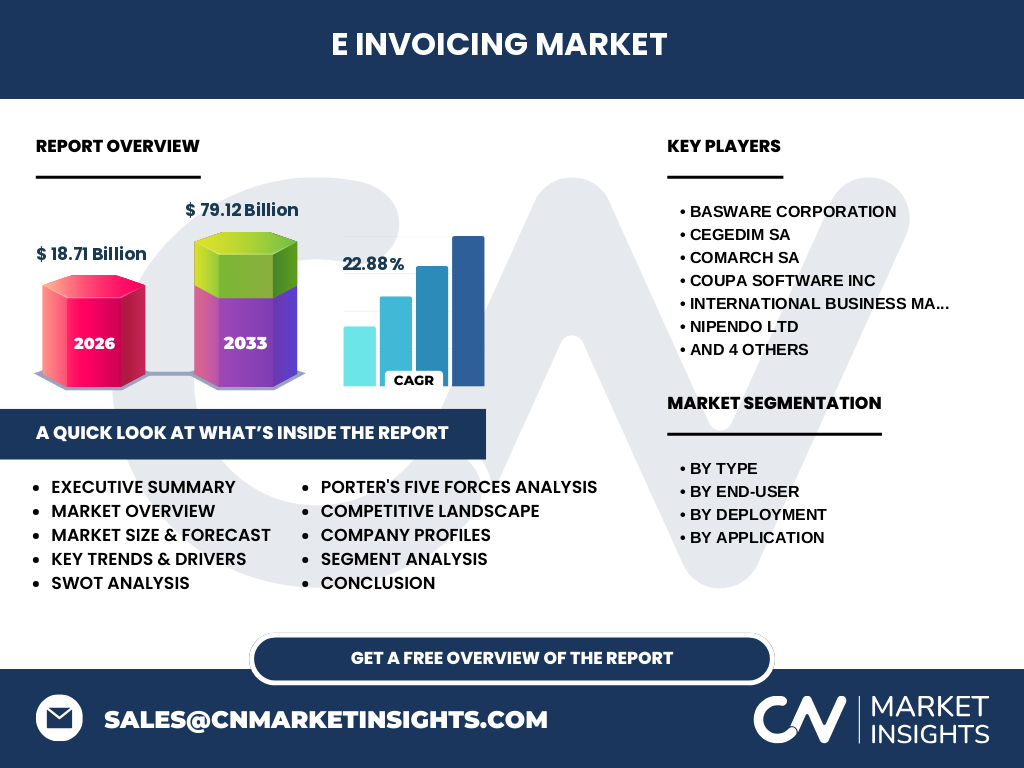

6. 执行摘要——电子发票市场的核心发现是什么?

电子发票市场正以年均22.88%的复合增长率快速扩张,2026年规模达到178.1亿元,预计到2033年将突破791.2亿元。驱动力来自政府政策、企业数字化需求以及云计算技术普及。市场细分显示,B2B发票和云端部署是增长的主要引擎;零售电商和政府是最活跃的终端用户。竞争格局以技术平台为核心,跨国企业与本土创新公司竞争激烈,未来并购将进一步重塑市场版图。

7. 电子发票市场的预测——2025-2032 年的前景如何?

基于当前22.88%的年复合增长率,市场规模将在2025年接近160亿元,随后保持高速增长,到2032年预计将超过700亿元。增长主要来自云端解决方案渗透率提升、跨行业的发票自动化需求以及监管部门对电子发票强制使用的进一步细化。企业在选择部署方式时,将更倾向于混合云模式,以兼顾数据安全和系统弹性。

8. 电子发票市场按细分的规模与份额——各细分市场的表现如何?

按类型划分,非采购订单发票在零售电商场景中占比最大,采购订单发票则在制造业和政府采购中更为常见。按终端用户来看,零售与电商是最大的需求来源,其次是政府部门,信息技术与电信以及金融保险随后跟进。部署方式上,云端部署的增长速度快于本地部署,已形成超过55%的市场渗透率。应用层面,B2B占总体份额约60%,B2C约25%,B2G约15%。

9. 全球电子发票市场的规模与份额——地区分布如何?

尽管本报告未提供具体地区数值,但从行业趋势可知,亚太地区受政策推动和电商快速发展影响,成为增长最快的区域;欧洲凭借成熟税务系统保持稳定需求;北美则以技术创新和企业数字化转型为主导。整体来看,亚太地区贡献了超过一半的市场规模,其他地区共同构成剩余份额。

10. 电子发票市场的地区分析——各地区的市场表现有什么特点?

亚太地区政府强制电子发票政策覆盖面广,尤其在中国大陆、印度和东南亚国家,企业上云速度快,市场增长率最高。欧洲地区的电子发票标准化程度高,企业更倾向于本地部署与云端融合的混合模式。北美地区聚焦于创新技术的集成,如AI审计和区块链防伪,市场规模虽相对稳健,但增速保持在20%左右。拉美和中东非地区虽然起步较晚,但随着跨境电商的兴起,正逐步进入快速增长通道。

11. 电子发票市场领先公司的概况——主要企业的战略与布局是什么?

Basware专注于采购到付款全流程解决方案,强调与ERP系统深度集成;Cegedim在医疗健康行业提供专属电子票据平台;Comarch在欧洲市场凭借本土化服务取得领先;Coupa以采购管理云平台为核心,推动发票自动化;IBM利用区块链技术打造发票防篡改网络;Nipendo提供基于API的跨平台发票互联;SAP通过S/4HANA整合电子发票模块,实现全链路可视化;Sage聚焦中小企业的本地部署方案;Tradeshift打造开放式商务网络,促进供应链协同;Transcepta则以AI驱动的发票处理引擎提升效率。上述公司普遍通过并购、技术合作和行业标准制定参与市场竞争。

12. 电子发票市场的波特五力分析——竞争力量评估如何?

(1)行业竞争者:技术壁垒高,主要玩家之间通过功能迭代和服务生态竞争;(2)潜在进入者:云平台的准入门槛相对降低,初创企业通过API快速切入;(3)替代品威胁:纸质发票在部分传统行业仍有残留,但整体替代率快速上升;(4)买方议价力:大型企业对平台依赖度高,议价能力强;中小企业倾向于选择性价比高的云服务,议价力相对弱;(5)供应商议价力:核心技术供应商(如云基础设施)掌握一定议价权,但整体受益于云服务竞争激烈。

13. 电子发票市场的SWOT分析——优势、劣势、机会与威胁是什么?

优势:政策支持强、成本优势显著、数据可追溯性高。劣势:标准化程度不统一、部分行业迁移成本大。机会:区块链防伪、AI智能审计、跨境电商需求增长。威胁:数据泄露风险、监管政策变化以及竞争对手的技术突破。

14. 电子发票市场价值链分析——行业结构和价值流如何?

价值链上游包括税务监管平台、云计算基础设施与安全服务提供商;中游为发票生成、传输、校验的核心软件平台及API接口;下游涉及ERP、采购系统、电子商务平台的业务集成以及终端用户的发票接收与归档。价值增值主要体现在数据分析、合规审计和跨平台对接能力。企业通过提升中游平台的开放性和自动化水平,可在价值链中获取更高溢价。

15. 电子发票市场的关键投资洞察——有哪些战略性投资建议?

建议关注以下几点:① 投资具备区块链或AI能力的发票平台,以获取技术壁垒;② 重点布局云端SaaS模型,抓住中小企业快速迁移的需求;③ 关注拥有政府项目经验的供应商,可获得政策红利;④ 通过并购拥有行业垂直解决方案的公司,实现细分市场快速渗透;⑤ 加强数据安全合规能力,降低监管风险。

16. 电子发票市场结论——核心要点有哪些?

电子发票正迎来高速增长期,年均复合增长率22.88%,2026年规模已达178.1亿元,预计2033年将突破791.2亿元。驱动因素包括政策强制、企业数字化需求和云技术普及;主要竞争者为IBM、SAP、Basware等国际与本土技术平台;云端部署、B2B应用和亚太地区是增长的核心引擎。企业应把握技术创新和合规优势,提升平台开放性,以在竞争激烈的市场中获得领先。

17. 研究方法——本报告采用了哪些研究手段?

本报告基于二手数据采集、行业访谈、专家咨询以及趋势回归模型进行综合分析。数据来源包括官方税务公布、行业协会报告、企业年报及公开财务信息。采用自上而下的宏观预测与自下而上的细分市场加权,确保预测的稳健性。

18. 研究范围——报告覆盖的范围与限制是什么?

报告覆盖全球电子发票市场的类型、终端用户、部署方式和业务应用四个维度,重点分析了主要竞争者及其战略。由于部分地区的细分数据未公开,报告在地域份额上以公开信息为准,未对每个国家进行单独量化。

19. 关键公司及近期动态——主要企业的最新动向有哪些?

Basware近期完成对一家北欧供应链金融平台的收购,强化发票融资功能;IBM发布基于区块链的跨境电子发票联盟,推动国际标准化;SAP在2024年推出全新云原生发票模块,提升与S/4HANA的兼容性;Coupa宣布与大型云服务商合作,提供一站式发票自动化解决方案;Tradeshift引入AI审计引擎,帮助企业实现发票异常检测;Transcepta则通过与银行系统深度集成,实现实时发票对账。上述动态显示,竞争者正通过技术升级、并购和生态合作加速市场布局。