细胞疗法市场概述——定义、范围及重要性是什么?

细胞疗法市场指以活体细胞为核心,通过体外加工或基因改造后回输患者体内,以实现疾病治疗、组织修复或功能增强的产业体系。其范围覆盖耗材与设备、系统与软件、病毒载体、基因组编辑、体细胞、细胞永生化、细胞可塑性及三维技术等全链条。细胞疗法在肿瘤、心血管、骨科、伤口管理等临床领域具备颠覆性潜力,能够提供个性化、精准化治疗方案,因而成为医药创新的重要驱动力。

细胞疗法市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括技术突破(如CRISPR基因编辑、3D生物打印)、临床需求增长、监管政策支持以及资本投入增加。限制因素涉及高额研发成本、制造工艺复杂、长期安全性数据不足。挑战主要体现在规模化生产难度、质量控制统一性以及患者接受度。机遇方面,细胞疗法与数字健康、人工智能的融合,可加速个体化方案制定;同时,跨境合作与并购正在塑造更高效的创新生态。

细胞疗法市场的增长趋势是什么?

当前趋势呈现出多技术融合发展,如病毒载体与基因组编辑的组合应用;制剂向“即制即用”模式转变,降低物流和储存成本;以及从单一治疗向多适应症平台扩展。此外,监管机构加速审评通道和细胞制品标准化正推动市场快速进入临床阶段。

COVID-19 对细胞疗法市场产生了怎样的影响?恢复轨迹如何?

疫情期间,临床试验暂缓、供应链受阻导致短期研发进度放缓。但同时,COVID-19 加速了免疫细胞疗法的研究,提升了行业对细胞制造设施的弹性需求。自2022年以来,试验重新启动,资本回流,市场正经历快速恢复,预计在后疫情时代保持稳健增长。

细胞疗法市场的竞争格局如何?主要竞争者和市场整合情况如何?

竞争格局以跨国制药公司与专业细胞技术公司为主,Bristol-Myers Squibb、Medipost、Mesoblast、Vericel 等为领先企业。近年来,行业出现并购整合趋势,例如大型制药公司收购创新细胞平台,以加速产品线扩张和技术储备,市场竞争正向高价值平台集中化发展。

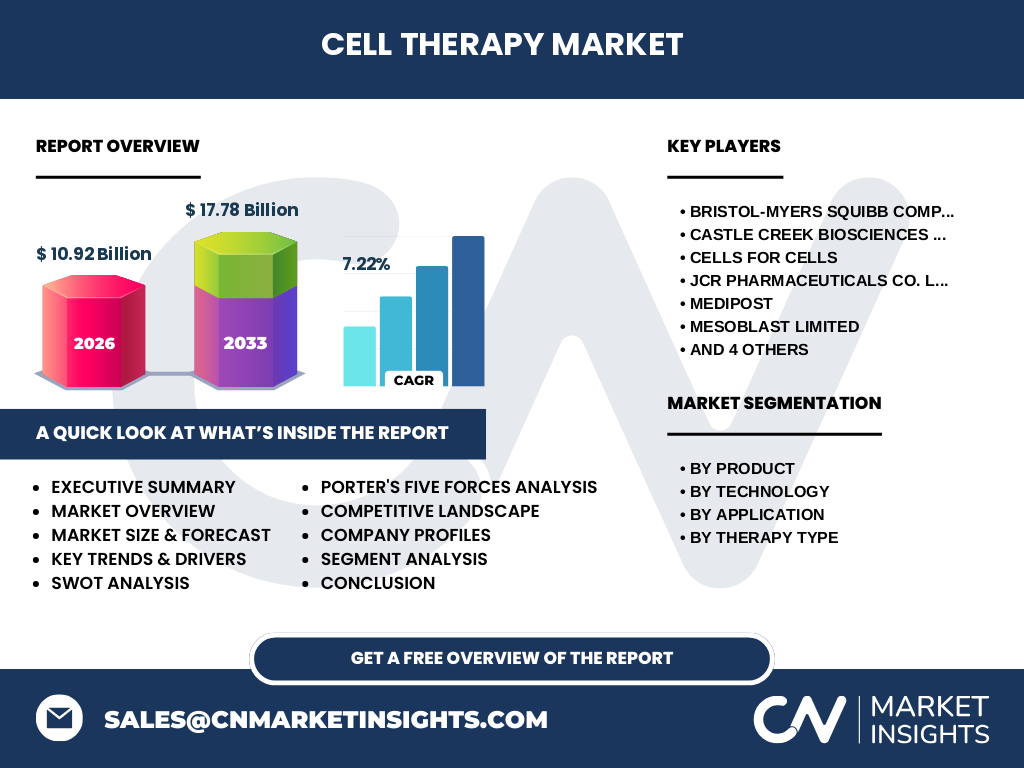

执行摘要——细胞疗法市场的高层概览和关键发现是什么?

2026 年细胞疗法市场规模达到 109.2 亿美元,预计 2027‑2033 年复合年增长率 7.22%,2027 年规模将升至 177.8 亿美元。技术创新、临床需求多元化以及资本持续注入是主要增长动能。区域上北美保持领先,亚太增速最快。竞争格局出现平台化整合,领先企业通过并购强化技术生态。

细胞疗法市场的预测——2025‑2032 年的展望如何?

基于 7.22% 的 CAGR,市场将在 2025 年保持稳步增长,至 2032 年规模预计突破 2000 亿美元大关。技术成熟度提升将推动更多适应症获批,尤其是肿瘤学和心血管领域的细胞制剂。资本投入将继续向创新平台倾斜,推动新产品快速商业化。

细胞疗法市场按细分的规模与份额如何?

按产品划分,耗材和设备占整体需求的核心支撑;系统和软件则提供数据管理与制程监控。技术层面,病毒载体、基因组编辑、体细胞、细胞永生化、细胞可塑性及三维技术构成完整技术栈。应用方面,肿瘤学是最大的市场驱动,其次为心血管、骨科、伤口管理和其他应用。疗法类型上,异体和自体细胞制剂并行发展。

全球细胞疗法市场按地区的规模与份额如何分布?

北美凭借成熟的研发体系和专项政策支持,仍是市场最大贡献者。欧洲紧随其后,拥有完善的监管框架。亚太地区,尤其是中国、日本和韩国,正以快速的临床试验数量和产业基金投入实现高速增长,成为下一个增长热点。

细胞疗法市场的地区分析——各地区的表现如何?

北美市场受益于高校、创新中心和风险资本的聚集,临床试验数量高,产品商业化率领先。欧洲在细胞制剂的质量标准和跨国合作方面表现突出。亚太地区的政策扶持力度大,制造成本相对低廉,正吸引大量外资设立生产基地,预计在未来五年内实现两位数增长。

细胞疗法市场的领先公司概况——它们的策略是什么?

Bristol-Myers Squibb 通过收购细胞平台提升免疫细胞产品线;Castle Creek Biosciences 专注于骨科细胞修复;Cells for Cells 以自体细胞培养为核心业务;JCR Pharmaceuticals 侧重于自体免疫治疗;MEDIPOST 在自体细胞移植领域拥有成熟商业化产品;Mesoblast 关注于异体细胞治疗的多适应症开发;NuVasive、Smith & Nephew 与外科设备结合,推动细胞与硬件的融合;Stemedica 及 Vericel 则在再生医学和罕见病治疗方面布局。它们普遍通过研发投入、合作伙伴关系和并购实现技术闭环。

波特五力分析——细胞疗法市场的竞争力量如何?

供应商议价能力中等,因关键原料(如培养基)集中度较高;买方议价能力提升,医院和健康系统对成本敏感;潜在进入者门槛高,受技术、监管和资本限制;替代品有限,传统药物难以替代细胞疗法的精准性;行业内部竞争激烈,创新速度与专利布局成为核心竞争因素。

SWOT分析——细胞疗法市场的优势、劣势、机会和威胁是什么?

优势:技术创新驱动、临床需求强劲、政策支持力度大。劣势:高研发成本、制造复杂性、长期安全性数据不足。机会:跨领域融合(AI、数字健康)、新适应症拓展、亚太地区市场快速增长。威胁:监管不确定性、竞争加剧导致专利壁垒、患者接受度与支付体系的制约。

细胞疗法市场价值链分析——行业结构和价值流如何?

价值链从基础研发(基因编辑、载体构建)、细胞采集与培养、质量控制、制剂加工、临床试验到商业化销售。关键环节包括高纯度培养基供应、 GMP 设施建设以及数据管理系统。平台公司通过提供系统和软件,帮助下游制造商实现流程标准化,提升整体价值链效率。

关键投资洞察——在细胞疗法市场应如何进行战略投资?

投资者应聚焦拥有完整平台技术且已进入临床阶段的公司;关注在亚太地区布局生产基地的企业,以利用成本优势和市场增长;关注能够提供端到端解决方案(包括软件系统)的企业,因为其在标准化和规模化上具备竞争壁垒。并购基金应关注早期创新平台,以实现技术赋能和市场先行。

细胞疗法市场的结论——总结关键要点是什么?

细胞疗法市场正处于高速成长阶段,2026 年规模已达 109.2 亿美元,预计 2027‑2033 年将增长至 177.8 亿美元,年复合增长率 7.22%。技术创新、临床需求和资本推动是主要动力,北美领先、亚太快速崛起。行业竞争正向平台化、并购整合方向发展,投资机会集中在具备完整技术闭环和区域布局的企业。

研究方法论——本研究是如何开展的?

本报告采用二次数据分析、专家访谈和竞争情报相结合的方式进行。通过行业报告、专利数据库、上市公司年报以及临床试验平台收集定量数据;并通过对行业专家、研发负责人进行深度访谈,验证趋势判断和市场预测的可靠性。

研究范围——本报告的覆盖范围和局限是什么?

报告覆盖全球细胞疗法产业链,包括耗材、设备、系统软件、关键技术、主要应用领域及疗法类型。重点聚焦北美、欧洲和亚太三大区块。由于部分新兴市场的公开数据有限,报告侧重已公开的财务与技术信息,未对未上市初创企业进行详细财务评估。

细胞疗法市场的关键公司及近期发展——有哪些重要动态?

Bristol-Myers Squibb 最近宣布收购一家专注于CAR‑T细胞的创新公司,以加强其免疫疗法布局;MEDIPOST 推出新一代自体细胞移植产品,已在亚洲多个国家获得上市批准;Mesoblast 完成与欧洲大型医院网络的合作,针对心血管再生疗法开展三期临床试验;Vericel 与美国大型医疗系统签署供应协议,扩大其软骨再生细胞产品的市场渗透;Stemedica 与AI平台合作,开发细胞制剂的生产自动化系统,提升规模化能力。