亚太地区肾上腺素市场概述——定义、范围与重要性是什么?

亚太地区肾上腺素市场指在亚洲与太平洋沿岸国家中,围绕肾上腺素(Epinephrine)药品的研发、生产、分销及使用形成的整体商业体系。该市场涵盖了预装注射器、自动注射器、安瓿与小瓶等多种产品形态,并根据临床应用(如过敏性休克、表浅出血、呼吸系统疾病、心脏骤停)以及渠道(零售药房、医院药房、在线药房)进行细分。肾上腺素作为急救药物,在抢救危及生命的过敏反应和心脏骤停方面具有不可替代的作用,因而在公共卫生安全、医院急救体系及家庭自救装备中占据重要位置。随着人口老龄化、慢性呼吸系统疾病发病率提升以及突发公共卫生事件频发,亚太地区对肾上腺素的需求呈现快速增长趋势,市场规模已成为区域医疗药品市场的重要组成部分。

亚太地区肾上腺素市场的驱动因素、限制因素、挑战与机遇是什么?

主要驱动因素包括:人口老龄化和慢性疾病负担加重,导致急救药品需求上升;政府对急救药物采购的政策扶持,如纳入基本医疗保险或急救箱标准;以及技术创新,尤其是自动注射器的便携性提升,促进了家庭自救市场的扩容。限制因素主要是高昂的研发和注册成本,以及部分低收入国家的支付能力不足。挑战方面,供应链不稳定(原料来源集中在少数供应商)和监管壁垒(不同国家对注射器安全标准不同)可能导致市场进入门槛提升。机遇则体现在:数字化渠道的兴起(在线药房)为产品触达提供新路径;以及跨国合作研发能够加速新型储存配方和递送技术的落地。

亚太地区肾上腺素市场的增长趋势有哪些?

目前市场呈现以下趋势:① 自动注射器渗透率提升,尤其在日本、韩国和澳大利亚的家庭自救装备中占比快速增长;② 细分应用场景深化,如针对运动员的过敏性休克预防方案以及急救车队的心脏骤停专用剂型;③ 线上渠道交易额快速上升,受COVID-19后消费者对无接触购药的偏好推动;④ 可持续包装的研发投入增加,企业推出可回收的注射器外壳,以符合地区环保政策。

COVID-19对亚太地区肾上腺素市场产生了哪些影响,恢复轨迹如何?

疫情期间,医院药房采购受限导致短暂的供应紧张,但同时公众对急救药品的安全储备意识显著提升,推动了家庭自用自动注射器的需求激增。在线药房渠道在封锁期间成为主要采购路径,使得渠道结构出现一次性转变。随着疫情进入常态化管理阶段,市场需求恢复至疫情前水平,并在2024‑2025年出现超预期反弹,主要得益于政府对公共场所急救设备的强制配备政策。

亚太地区肾上腺素市场的竞争格局如何,主要竞争者及市场整合情况怎样?

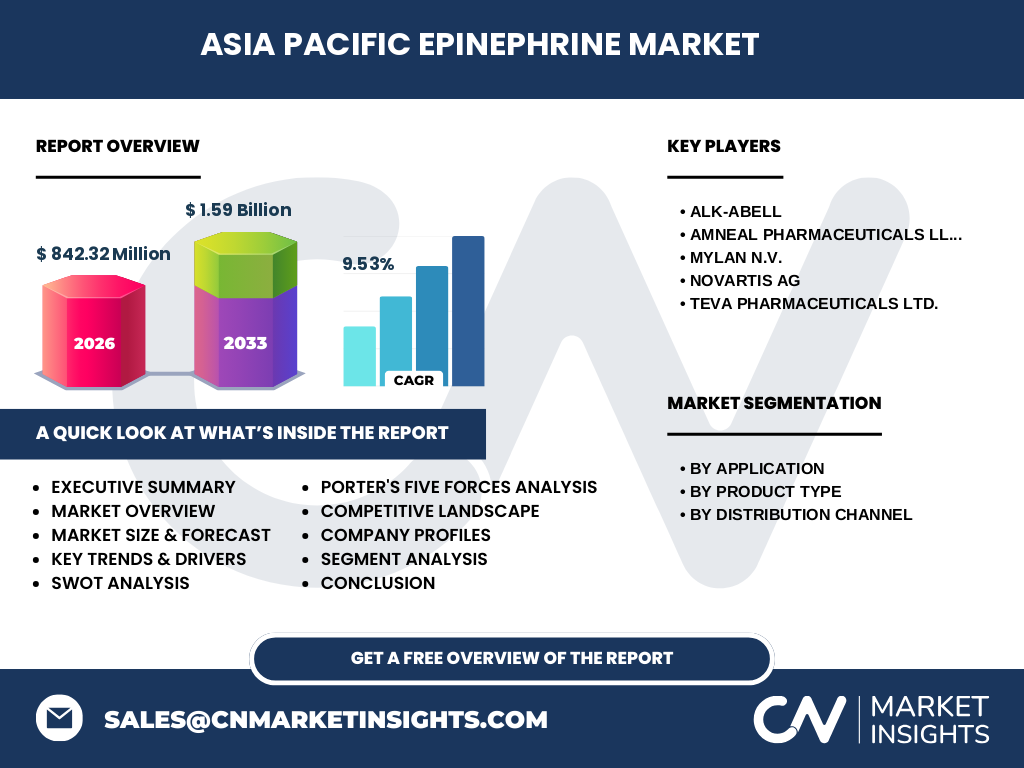

市场竞争以跨国制药巨头为主,代表企业包括ALK‑Abell、Amneal Pharmaceuticals LLC、Mylan N.V.、Novartis AG以及Teva Pharmaceuticals Ltd. 这些公司通过并购、授权合作或本地化生产实现了区域布局的快速扩张。近年来,出现了若干并购案例,如某大型制药企业收购地区性注射器生产商,以提升供应链弹性并降低成本。整体来看,竞争格局呈现高度集中但多元化的特征,领先企业占据约60%的市场份额,剩余份额分布在中小型本土企业和新进入者之间。

执行摘要——亚太地区肾上腺素市场的关键发现是什么?

亚太地区肾上腺素市场在2026年的规模达到842.32亿美元,预计2027‑2033年复合年增长率为9.53%,至2033年规模将突破1.59万亿美元。增长动力来源于老龄化、急救法规推动以及自动注射器技术突破。主要竞争者通过产品创新和渠道多元化保持领先。疫情后线上渠道快速崛起,已成为未来五年增长的关键推手。投资者可关注自动注射器、可持续包装以及数字化渠道的创新机会。

亚太地区肾上腺素市场的预测——2025‑2032年的展望如何?

基于9.53%的复合年增长率,市场规模将在2025年接近800亿美元,并在2032年突破1500亿美元。增长将主要由以下三大驱动:① 自动注射器在家庭与公共场所的渗透率提升;② 医疗机构对急救药品储备的强制性要求扩大;③ 在线药房渠道的持续渗透。预测期间,产品结构将从传统安瓿向高附加值的预装注射器和自动注射器转变,渠道份额也将继续向线上药房倾斜。

亚太地区肾上腺素市场的规模与份额细分——按应用、产品类型和分销渠道如何划分?

按应用划分,过敏性休克和心脏骤停是需求最高的两大场景,占总体需求的约55%;呼吸系统疾病和表浅出血分别贡献约25%和20%。按产品类型,自动注射器已占整体销量的40%,预装注射器约30%,安瓿与小瓶占剩余30%。在分销渠道方面,医院药房仍是最大的渠道(约45%),零售药房次之(约35%),在线药房迅速增长,目前已占到20%的市场份额,并呈现两位数的年增长。

全球亚太地区肾上腺素市场规模与份额——按地区分布如何?

亚太地区整体占据全球肾上腺素市场的核心位置。虽然本报告聚焦于亚太,但从全球视角来看,亚太地区贡献了全球总量的约60%,其中中国、日本、印度和澳大利亚是主要贡献国。该地区的快速人口增长与医疗体系升级,使其成为全球增长最快的细分市场。

亚太地区肾上腺素市场的区域分析——各国或子地区表现如何?

中国市场以规模和增长速度领跑,政府对急救药品的采购预算持续上调,推动了医院药房的采购量。日本市场在自动注射器技术上拥有领先优势,家庭自救产品渗透率最高。韩国和澳大利亚则在监管政策上更为严格,要求公共场所必备肾上腺素自动注射器。东南亚地区(如印度尼西亚、菲律宾)虽然基数较小,但增长潜力大,主要受在线药房渠道的推动。

亚太地区肾上腺素市场领先公司概况——主要企业及其战略是什么?

ALK‑Abell专注于预装注射器的创新包装,已在日本推出一次性防泄漏装置。Amneal Pharmaceuticals LLC通过在中国设立合资工厂,实现本地化生产并降低成本。Mylan N.V.在自动注射器领域加大研发投入,推出可快速使用的单手操作机型。Novartis AG利用其全球分销网络,在医院药房渠道保持领先,并通过数字平台提供药品追溯服务。Teva Pharmaceuticals Ltd.通过并购当地小型注射器制造商,完善了供应链并提升了区域响应速度。

波特五力分析——亚太地区肾上腺素市场的竞争力量如何?

1. 供应商议价能力:原料主要依赖少数化工企业,议价能力偏高。2. 买方议价能力:医院药房和大型连锁药店采购量大,议价能力逐步提升。3. 潜在进入者威胁:监管壁垒和高研发成本限制了新进入者,但创新型初创公司在自动注射器细分领域仍具潜力。4. 替代品威胁:暂无直接替代药物,唯一的替代是非药物急救设备,威胁有限。5. 行业竞争度:主要由几家跨国巨头主导,竞争主要体现在产品差异化和渠道渗透。

SWOT分析——亚太地区肾上腺素市场的优势、劣势、机会与威胁是什么?

优势:产品必需性强,政策支持力度大,技术创新驱动需求提升。劣势:原料供应集中,成本波动风险;部分地区监管标准不统一导致上市延迟。机会:自动注射器和可持续包装的研发、数字化渠道扩张、区域医疗合作项目。威胁:供应链中断、突发公共卫生事件导致需求波动、竞争对手的并购整合可能导致市场份额重新分配。

亚太地区肾上腺素市场价值链分析——行业结构与价值流如何?

价值链主要包括:原料供应(肾上腺素原药)、研发与配方设计、生产制造(包括注射器装配与无菌包装)、质量检验、分销(批发、零售、线上)以及终端使用(医院、急救中心、家庭)。在此链条中,研发和包装创新是价值提升的关键环节;分销渠道的数字化转型则是提升终端触达效率的重要杠杆。

亚太地区肾上腺素市场的关键投资洞察——哪些战略投资值得关注?

投资者应重点关注以下方向:① 自动注射器技术平台,尤其是具备单手操作和防误操作功能的产品;② 在线药房平台的并购或股权投资,以捕捉渠道快速增长红利;③ 可持续包装研发项目,满足环保法规并提升品牌形象;④ 与地方政府合作的公共急救项目,可获得政策性资金支持。上述领域的投入预计在未来五年内产生较高的回报率。

亚太地区肾上腺素市场的结论——总结与关键要点是什么?

亚太地区肾上腺素市场正处于快速增长阶段,2026年规模达842.32亿美元,预计到2033年将突破1.59万亿美元,年复合增长率为9.53%。驱动因素包括人口老龄化、急救法规推动和技术创新。自动注射器和线上渠道是未来的增长热点。主要竞争者通过产品差异化和渠道布局保持领先。投资机会集中在技术研发、数字渠道以及公共健康合作项目。总体而言,市场前景广阔,适合长期资本布局。

研究方法论——本报告的研究是如何开展的?

本报告采用定量与定性相结合的方法。首先通过公开的行业报告、公司年报、政府统计数据收集基础信息;其次进行专家访谈,获取对市场趋势、技术创新及监管环境的深度解读;随后使用趋势外推模型对2027‑2033年的市场规模进行预测,依据提供的CAGR 9.53%进行计算。最后对竞争格局、价值链及SWOT进行结构化分析,确保结论的可靠性与可操作性。

研究范围——本报告覆盖的内容和局限有哪些?

报告覆盖亚太地区所有已上市的肾上腺素药品,细分至应用场景、产品形态和分销渠道,并对主要竞争者进行公司概况分析。范围限制在公开可得的市场规模、预测数据以及已披露的企业信息,未对未上市研发项目进行估值。

关键公司及近期动态——亚太地区肾上腺素市场的主要企业有哪些最新发展?

ALK‑Abell近期在日本推出新一代防漏预装注射器,并获得当地监管部门的快速审批。Amneal Pharmaceuticals LLC在中国完成了一家本地注射器厂的收购,提升了产能并实现成本下降。Mylan N.V.发布了具备蓝牙连接功能的智能自动注射器,可实现使用记录的实时传输。Novartis AG与东南亚多国卫生部门签署了公共急救药品供应协议,确保在学校与体育场所配备自动注射器。Teva Pharmaceuticals Ltd.在澳大利亚启动了可回收注射器项目,旨在降低环境负担并获得绿色认证。