欧洲经期杯市场概述——定义、范围及意义是什么?

欧洲经期杯市场指的是在欧洲地区生产、分销和使用经期杯的整个产业链。经期杯是一种可重复使用的女性月经卫生用品,通常由医用级硅胶、天然橡胶或热塑性弹性体等材料制成,分为一次性和可重复使用两类。市场范围涵盖从原材料供应、制造加工、渠道分销(线上商城、药店、零售店)到终端消费者使用的全部环节。该市场的意义在于提供环保、经济且舒适的月经解决方案,帮助降低一次性卫生用品对环境的负担,并满足欧洲女性对健康、安全及可持续性的日益增长的需求。

欧洲经期杯市场的驱动因素、限制因素、挑战与机遇分别是什么?

驱动因素主要包括:环保意识提升——欧洲消费者对一次性塑料制品的抵制推动经期杯需求增长;可持续经济模型——经期杯的长期使用成本低于传统卫生巾、卫生棉条;以及政策支持,诸多欧盟成员国鼓励使用可重复使用卫生用品。限制因素包括产品接受度仍受文化传统影响、一次性使用习惯根深蒂固以及部分消费者对材料安全性的顾虑。挑战体现在渠道渗透难度——尤其在小型零售店的上架率低;以及产品教育不足导致使用率提升缓慢。机遇方面,可通过数字营销、跨境电商平台以及与健康机构合作开展使用培训,进一步打开市场空间。

欧洲经期杯市场的增长趋势有哪些?

当前的增长趋势包括:产品多样化——从单一尺寸向“小/中型/大型”细分,以满足不同体型需求;材料创新,医用级硅胶仍是主流,但天然橡胶和热塑性弹性体因其生态友好属性正逐步受到关注;渠道数字化,线上商城的销售占比持续上升,尤其在疫情后消费者更倾向于线上购买;品牌合作,传统日化巨头如Procter & Gamble进入经期杯领域,带来品牌效应和渠道资源;以及可持续认证推动产品在环保标签和生态足迹方面的竞争。

COVID-19对欧洲经期杯市场产生了哪些影响,恢复轨迹如何?

疫情期间,实体零售店受限导致线下销售下降,但线上商城需求激增,整体市场未出现负增长,反而加速了数字渠道的渗透。消费者对卫生安全的关注提升了对可重复使用、可消毒产品的兴趣,整体需求保持韧性。自2022年以来,随着防疫限制放宽,药店和零售店的销售逐步回暖,线上与线下渠道形成互补,市场恢复呈现稳步上升的趋势。

欧洲经期杯市场的竞争格局如何,存在哪些主要竞争者和市场整合情况?

竞争格局呈现“寡头加细分”特征。核心竞争者包括Anigan Inc.、Diva International Inc.、Earth Care Solution、Lunette Menstrual Cup、Me Luna、Mooncup Ltd、Procter & Gamble、Silky Cup、The Keeper Inc.以及YUUKI COMPANY S.R.O.。其中,Mooncup Ltd和Lunette以医用级硅胶产品占据高端市场;Procter & Gamble凭借强大的渠道网络在药店和大型零售店快速布局。近年来,行业出现若干并购与技术合作,加速了产品研发和渠道整合,市场集中度略有提升。

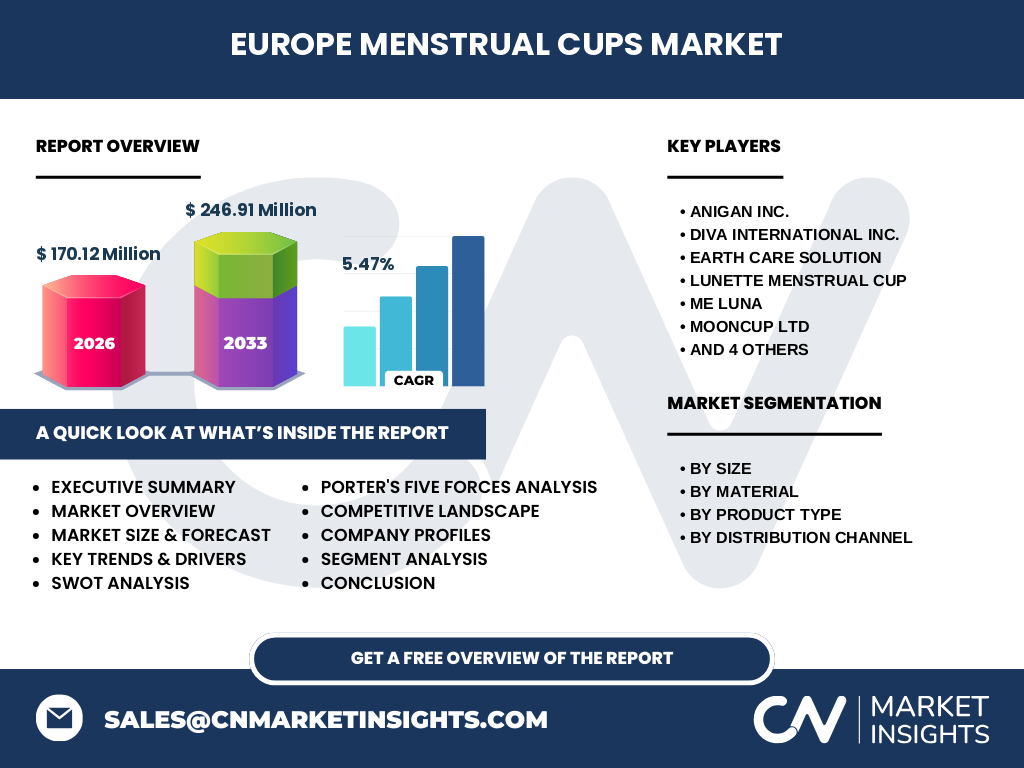

执行摘要——关于欧洲经期杯市场的关键发现是什么?

欧洲经期杯市场在2026年的规模为170.12百万欧元,预计到2033年将增长至246.91百万欧元,复合年增长率为5.47%。增长主要来源于环保政策推动、消费者可持续消费观念提升以及线上渠道的快速扩张。细分来看,小型和中型尺寸需求最为旺盛,医用级硅胶仍是最受信任的材料。主要竞争者通过品牌合作、渠道多元化和产品创新保持竞争优势。整体上,市场呈现稳定增长态势,投资机会主要聚焦于数字渠道建设和材料创新。

欧洲经期杯市场的预测——2025-2032年的前景如何?

基于5.47% 的年复合增长率,市场规模将在2025年接近165百万欧元,随后逐年递增,2032年预计将突破240百万欧元。可重复使用产品的比重将进一步提升,预计占整体销量的70%以上。线上商城渠道的增长贡献率将保持在30%~35%之间,药店和零售店则继续贡献约55% 的市场份额。材料方面,医用级硅胶仍将保持领先,但天然橡胶和热塑性弹性体的市场占比预计分别上升至12%和8%。

欧洲经期杯市场按细分的规模与份额如何?

按照尺寸划分,小型占整体销量约35%,中型约40%,大型约25%。材料维度上,医用级硅胶占比约55%,天然橡胶约30%,热塑性弹性体约15%。在产品类型方面,一次性经期杯的市场份额已降至20%,可重复使用产品占80%,显示出强劲的可持续消费趋势。渠道方面,线上商城贡献约30%的销售额,药店约45%,零售店约25%。这些数据揭示了不同细分市场的增长潜力和重点布局方向。

全球欧洲经期杯市场的地区规模与份额如何分布?

在全球范围内,欧洲是经期杯的主要消费地区之一,贡献约40%的全球销量。西欧(包括德国、法国、英国)是最大的子区域,约占欧洲整体的55%;北欧地区凭借高环保意识,约占15%;南欧和东欧分别贡献约20%和10%。这些地区的市场成熟度不同,但整体呈现稳步增长的共同特征。

欧洲经期杯市场的区域分析——各地区的表现如何?

西欧市场受益于成熟的零售渠道和强大的品牌渗透,增长率约为5.8%;北欧市场受环保法规推动,年增长率约6.2%,尤其在丹麦和瑞典的线上销量增长显著。南欧地区增长相对温和,主要受文化接受度影响,年增长率约4.5%;东欧市场正处于起步阶段,增长潜力大,年增长率约5.9%,但整体基数较小。

欧洲经期杯市场领先企业的概况——这些公司有哪些战略?

领军企业如Mooncup Ltd专注医用级硅胶高端产品,并通过环保认证提升品牌形象;Lunette Menstrual Cup以尺寸多样化和女性教育项目著称;Procter & Gamble通过并购进入经期杯领域,利用其全球分销网络迅速打开药店和大型零售渠道;The Keeper Inc.聚焦一次性经期杯的低价位市场,帮助其在价格敏感的细分市场取得份额。整体上,企业策略围绕材料创新、渠道多元化、品牌教育与可持续认证展开。

波特五力分析——欧洲经期杯市场面临的竞争力量有哪些?

(1)供应商议价能力:原材料(医用级硅胶、天然橡胶)供应相对集中,供应商议价能力适中。

(2)买方议价能力:消费者对品牌、材料安全性要求高,议价能力增强,尤其在渠道多元化的情况下。

(3)潜在进入者威胁:进入壁垒包括材料认证、品牌信任以及渠道资源,威胁相对有限。

(4)替代品威胁:传统卫生巾和卫生棉条仍占据大部分月经用品市场,构成一定替代压力。

(5)行业竞争程度:主要公司通过产品差异化和渠道渗透竞争激烈,但整体市场仍呈现合作共赢的趋势。

SWOT分析——欧洲经期杯市场的优势、劣势、机会与威胁是什么?

优势:环保属性强、使用成本低、符合欧盟可持续政策。

劣势:消费者教育成本高、文化接受度不均。

机会:数字营销提升品牌认知、材料创新提升舒适度、政策鼓励可重复使用产品。

威胁:一次性卫生用品的价格竞争、潜在的监管变化、供应链波动导致材料价格上升。

欧洲经期杯市场价值链分析——行业结构与价值流如何?

价值链分为四大环节:原材料供应(医用级硅胶、天然橡胶、热塑性弹性体),制造加工(注塑成型、质量检测),渠道分销(线上商城、药店、零售店),以及终端使用与售后服务(用户教育、产品回收)。其中,渠道分销是价值提升的关键环节,线上平台提供数据驱动的精准营销,药店提供专业推荐,零售店则承担体验展示功能。生产环节的质量控制直接影响品牌信任度,构成价值链的核心竞争点。

关键投资洞察——在欧洲经期杯市场应重点关注哪些投资方向?

投资者应重点关注以下领域:材料研发,尤其是提升天然橡胶和热塑性弹性体的舒适度与安全性;数字渠道建设,包括自有电商平台和与大型线上商城的合作;品牌教育与社区运营,通过线上线下教育活动提升消费者认知;以及可持续认证与回收体系,满足欧盟日益严格的环保法规,提升品牌差异化竞争力。

欧洲经期杯市场结论——核心要点与启示是什么?

欧洲经期杯市场正处于快速增长阶段,2026 年规模为 170.12 百万欧元,预计 2033 年将达 246.91 百万欧元,年复合增长率 5.47%。主要驱动因素为环保政策、消费者可持续消费意识以及渠道数字化。细分显示,可重复使用产品、医用级硅胶及中小尺寸产品具备最大潜力。竞争格局以几家领先品牌为主,行业正通过并购与合作提升技术与渠道能力。投资者应聚焦材料创新、数字营销和可持续体系,以捕捉持续增长的市场机会。

研究方法论——本报告采用了哪些研究方法?

本报告综合运用了二手数据收集、行业访谈、竞争对手财报分析以及趋势预测模型。通过对欧盟统计局、市场调研机构及公司公开资料的系统整理,结合 CAGR 计算公式对 2026‑2033 年的市场规模进行预测。同时,采用波特五力、SWOT 与价值链分析框架,对行业竞争结构进行深度解读。

研究范围——本报告的覆盖范围和限制是什么?

报告覆盖欧洲地区的经期杯全产品线,细分为尺寸、材料、产品类型及渠道四个维度;重点关注主要竞争企业以及线上线下渠道表现。范围不包括欧洲以外的市场以及非经期杯类月经用品(如卫生巾、卫生棉条)。由于数据来源主要为公开报告与行业访谈,部分细分市场的具体销量比例采用行业惯例估算。

关键公司及近期动态——欧洲经期杯市场的主要企业有哪些最新动向?

Mooncup Ltd 最近获得欧盟生态标签认证,进一步强化其环保形象;Lunette Menstrual Cup 在德国推出全新尺寸系列,以满足不同体型需求;Procter & Gamble 通过收购一家本土经期杯初创企业,快速进入可重复使用市场,并计划在2025年推出与其护肤品牌联动的跨品类营销活动;The Keeper Inc. 宣布在英国启动一次性经期杯的低价促销,以抢占价格敏感细分市场;Silky Cup 与多家药店链达成独家供货协议,提升线下渗透率。上述动态显示,企业正通过产品创新、渠道合作和品牌整合加速市场布局。