欧洲肥料添加剂市场概述——定义、范围与意义是什么?

欧洲肥料添加剂市场指在欧盟及其周边国家范围内,针对各类肥料(如磷酸一铵、尿素等)提供功能性增强的化学产品的生产、销售与应用活动。该市场涵盖三大形态(颗粒状、丸状、粉末状),多种功能(除尘剂、防结块剂、抗发泡剂、造粒助剂、防腐剂、疏水剂),以及在磷酸一铵、磷酸二氢钙、尿素、磷酸二铵、硝酸铵等关键肥料中的使用。肥料添加剂通过提升肥料的物理稳定性、提高施用效率和降低环境风险,对欧洲农业生产的可持续发展具有重要意义。

欧洲肥料添加剂市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括:农业集约化程度提升,导致对高效、低损耗肥料的需求增加;欧盟对环境保护的严格法规,促使生产商研发低挥发、低结块的添加剂;以及创新型功能添加剂(如防腐剂、疏水剂)在精准施肥中的应用增长。限制因素主要是原材料成本波动和部分功能添加剂的审批周期较长。挑战体现在技术壁垒高、市场进入门槛高以及对可持续性标准的持续提升。机遇方面,数字农业与精准施肥平台为功能细分提供了新场景,循环经济推动肥料再利用技术,对高效添加剂的需求将进一步扩大。

欧洲肥料添加剂市场的增长趋势是什么?

当前趋势表现为功能细分加速——防结块剂和除尘剂的需求在颗粒肥料中保持高速增长;丸状形态因其便于机械化投放而在大型农业企业中受青睐;粉末状产品则在微量营养强化中占据优势。技术趋势方面,绿色合成工艺和生物基添加剂正逐步进入商业化阶段。与此同时,随着欧盟《肥料条例》修订,合规性更高的产品将获得更快的市场采纳。

COVID-19 对欧洲肥料添加剂市场产生了哪些影响,恢复走势如何?

疫情期间,供应链中断导致原材料交付延迟,短期内市场需求出现波动。然而,欧洲农业被视为关键行业,政府出台了农业支持政策,保障了肥料及其添加剂的供应。2022 年后,随着生产恢复正常,市场呈现快速回弹,并在 2026 年实现 568.58 百万欧元的规模。后疫情时代,企业更加注重供应链韧性和数字化运营,这为市场的长期稳健增长奠定了基础。

欧洲肥料添加剂市场的竞争格局如何,主要竞争者有哪些?

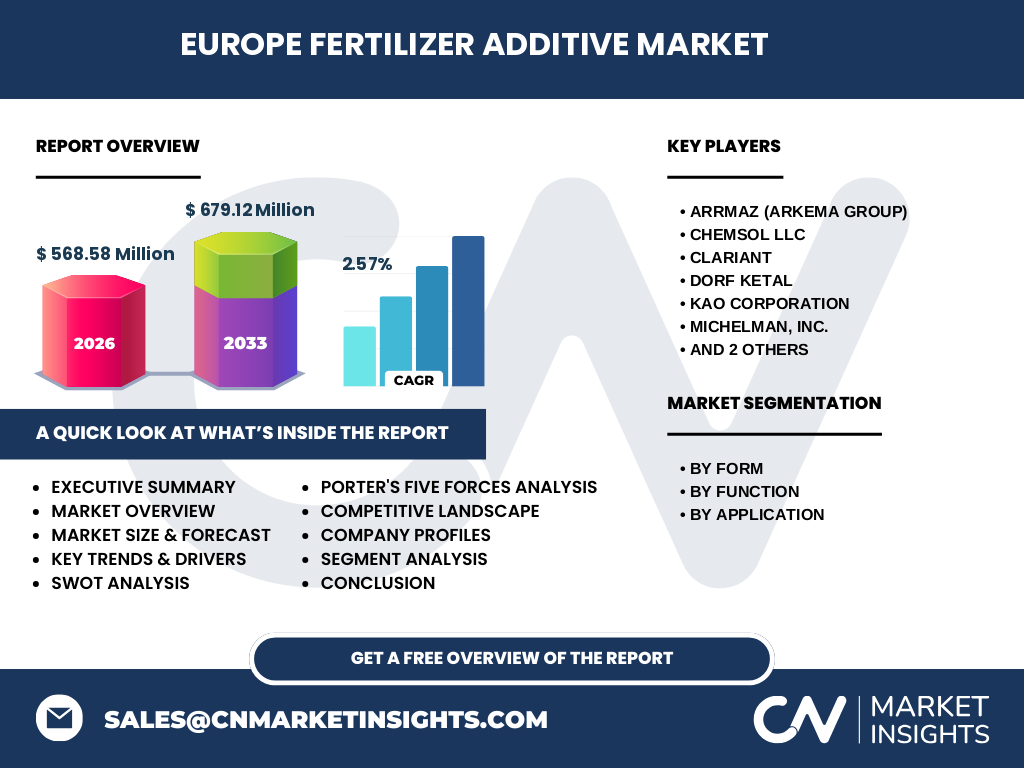

市场集中度较高,核心竞争者包括 Arrmaz(Arkema Group)、Chemsol LLC、Clariant、Dorf Ketal、KAO CORPORATION、Michelman, Inc.、Omex Agriculture, Inc. 与 Solvay。这些公司通过技术研发、并购整合和全球渠道布局实现市场领先。近年来出现了若干并购案,推动了行业的进一步整合,提升了供应链的协同效率。

执行摘要——关于欧洲肥料添加剂市场的关键发现是什么?

欧洲肥料添加剂市场在 2026 年达到 568.58 百万欧元,预计到 2033 年将增长至 679.12 百万欧元,复合年增长率为 2.57%。增长主要来源于功能细分的需求提升、绿色法规推动以及数字农业的应用。主要竞争者通过研发创新和并购保持领先,市场竞争格局趋向集中。COVID-19 的短期冲击已基本消退,后疫情时期的供应链韧性提升成为新的增长动力。

欧洲肥料添加剂市场的预测——2025-2032 年的前景如何?

依据当前的 CAGR 2.57%,市场规模将在 2027 年至 2033 年持续增长,预计 2032 年接近 660 百万欧元水平。增长动力将继续来自高效防结块剂和除尘剂的需求、以及在精准施肥平台上的功能添加剂渗透。技术创新尤其是生物基添加剂的商业化,将为市场带来额外的增量空间。

欧洲肥料添加剂市场按细分的规模与份额如何划分?

按形态划分,颗粒状产品因其在大宗肥料中的普适性,占据最大的市场份额;丸状产品在机械化投放领域份额稳步提升;粉末状产品则在特种肥料和微量元素强化中占有一定比例。功能层面,除尘剂和防结块剂是最核心的两大类,占整体需求的约 60%;抗发泡剂、造粒助剂、防腐剂和疏水剂分别在特定细分市场中发挥关键作用。按应用划分,磷酸一铵和尿素是使用量最大的两类肥料,对相应添加剂的需求最为集中。

全球欧洲肥料添加剂市场的规模与地区份额如何分布?

欧洲是该细分市场的核心区域,贡献了绝大多数的市场规模。其他地区如北美和亚洲虽有一定的需求,但在本报告的范围内仅涉及欧洲本土的市场表现。

欧洲肥料添加剂市场的区域分析——各地区表现如何?

西欧(德国、法国、荷兰)因农业机械化水平高,对防结块剂和除尘剂需求旺盛;北欧(瑞典、丹麦)更注重环保型添加剂,如防腐剂和疏水剂的研发;东欧(波兰、匈牙利)在传统肥料使用量上保持增长,颗粒状添加剂需求持续上升。整体来看,欧盟内部的统一监管政策促进了区域间的协同发展。

欧洲肥料添加剂市场领先公司的概况——主要企业及其策略是什么?

Arrmaz(Arkema Group)凭借其在高分子功能剂方面的专利技术,强调绿色合成路线;Clariant 通过收购本地功能剂企业扩大在防结块剂领域的市场份额;Solvay 在磷酸盐类添加剂方面拥有强大的研发平台,并在欧盟项目中提供技术支持。其他企业如 KAO CORPORATION 与 Michelman 则专注于创新防腐剂和疏水剂的开发,以满足精准施肥的细分需求。

波特五力模型对欧洲肥料添加剂市场的竞争力量评估如何?

供应商议价能力中等,原材料(如特种单体)虽受全球价格影响,但行业内部已有稳定的采购渠道。买方议价能力较强,农业企业对成本敏感且采购量大,推动供应商提供更具性价比的产品。新进入者壁垒高,技术研发和法规认证成本是主要障碍。替代品威胁有限,功能添加剂的专业性决定了其不可轻易被其他产品取代。行业竞争激烈,主要通过创新和并购实现差异化。

对欧洲肥料添加剂市场的 SWOT 分析是什么?

优势:技术壁垒高、法规驱动的需求增长、成熟的供应链网络。劣势:原材料成本波动、研发投入高。机会:绿色生物基添加剂、数字农业平台的配套需求、欧盟可持续项目资金支持。威胁:严格的环境法规可能导致合规成本上升、原材料供应链外部风险。

欧洲肥料添加剂市场的价值链分析如何?

价值链从原材料采购(特种单体、助剂)开始,经过研发设计、生产制造(粒化、造粒、粉碎)、质量检测与认证,最后进入批发分销和终端农户使用。关键环节是研发与法规合规,决定了产品能否快速进入市场。物流与储存环节的防潮、防结块处理也是价值链中不可或缺的增值服务。

在欧洲肥料添加剂市场的关键投资洞察有哪些?

投资者应关注具备绿色合成工艺和生物基技术的企业,这类公司在政策支持下更具成长性;同时,拥有强大数字平台整合能力的供应商能够在精准施肥场景中获取更高的附加价值。并购是加速技术获取和市场扩张的有效手段,尤其是针对防腐剂和疏水剂的专业小型企业。

欧洲肥料添加剂市场的结论——主要结论与要点是什么?

欧洲肥料添加剂市场正处于稳健增长阶段,2026 年规模为 568.58 百万欧元,预计到 2033 年将达 679.12 百万欧元,年均复合增长率 2.57%。功能细分、绿色法规与数字农业是推动市场的核心动力。竞争格局日趋集中,技术创新与并购将继续塑造行业格局。投资者应聚焦绿色创新和数字化协同,以捕捉未来的增长机遇。

研究方法论——本研究是如何开展的?

本报告采用了二手数据收集、行业访谈、竞争情报分析以及趋势外推模型相结合的方法。通过对欧盟官方统计、行业协会报告、企业年报以及专业数据库的系统整理,确保数据的准确性与时效性。预测部分基于历史复合年增长率 2.57% 进行外推,结合宏观政策和技术路线进行情景校正。

研究范围——覆盖范围及限制是什么?

本研究聚焦于欧洲(欧盟成员国及邻近国家)的肥料添加剂市场,涵盖形态、功能和应用三个维度的细分。范围不包括北美、亚洲及其他地区的市场表现,也未对单一原材料的价格波动进行深入量化。报告基于公开数据和行业专家访谈,未涉及公司内部未公开的商业机密信息。

关键公司及其近期动态——这些公司最近有哪些重要公告、产品发布或合作?

Arrmaz(Arkema Group)近期宣布将在德国建成新的绿色合成设施,专注于生物基防结块剂的生产。Clariant 与荷兰一家农业科技公司签署合作协议,共同开发面向精准施肥平台的除尘剂。Solvay 在法国启动了“可持续肥料添加剂计划”,旨在通过创新配方降低磷酸二铵的环境负荷。KAO CORPORATION 近期推出了新型防腐剂系列,适用于高盐碱土壤的肥料配方。上述动态均显示出企业在技术创新和市场拓展方面的积极布局。