欧洲餐饮服务包装市场概述——定义、范围和重要性是什么?

欧洲餐饮服务包装市场指在欧洲地区用于餐饮业(包括餐馆、外卖、食品加工等)之包装解决方案的整体需求与供应。范围覆盖材料(塑料、金属)、包装类型(柔性、硬性)及终端应用(饮料、果蔬、烘焙糖果、乳制品)。该市场对食品安全、物流效率、品牌形象以及可持续发展具有关键支撑作用,是餐饮产业链不可或缺的环节。

欧洲餐饮服务包装市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括餐饮外卖需求增长、消费对便利包装的偏好以及欧盟对食品安全的严格监管。限制因素体现在包装材料成本上升和对一次性塑料的政策限制。挑战主要来自供应链波动、可持续包装技术成熟度不足以及跨国物流复杂性。机遇则在于生物降解材料创新、智能包装技术应用以及循环经济政策带来的新商业模式。

欧洲餐饮服务包装市场的增长趋势有哪些?

当前趋势表现为柔性包装向轻量化、可回收化转型;金属包装在高端饮料和即饮乳制品中的使用率提升;智能包装(如温度指示、保鲜剂)逐步渗透;以及可降解塑料在果蔬包装中的试点推广。并且,线上订单激增推动小包装、多样化设计的快速迭代。

COVID-19对欧洲餐饮服务包装市场产生了哪些影响?恢复轨迹如何?

疫情期间,餐饮堂食骤减导致外卖和配送包装需求急剧上升,尤其是柔性一次性包装。供应链中断导致部分材料短缺,价格波动加剧。随着疫情缓解,堂食恢复带来硬性包装需求回升,市场进入“双轨”增长阶段,整体恢复速度快于其他包装细分市场。

欧洲餐饮服务包装市场的竞争格局如何?主要竞争者和市场整合情况是什么?

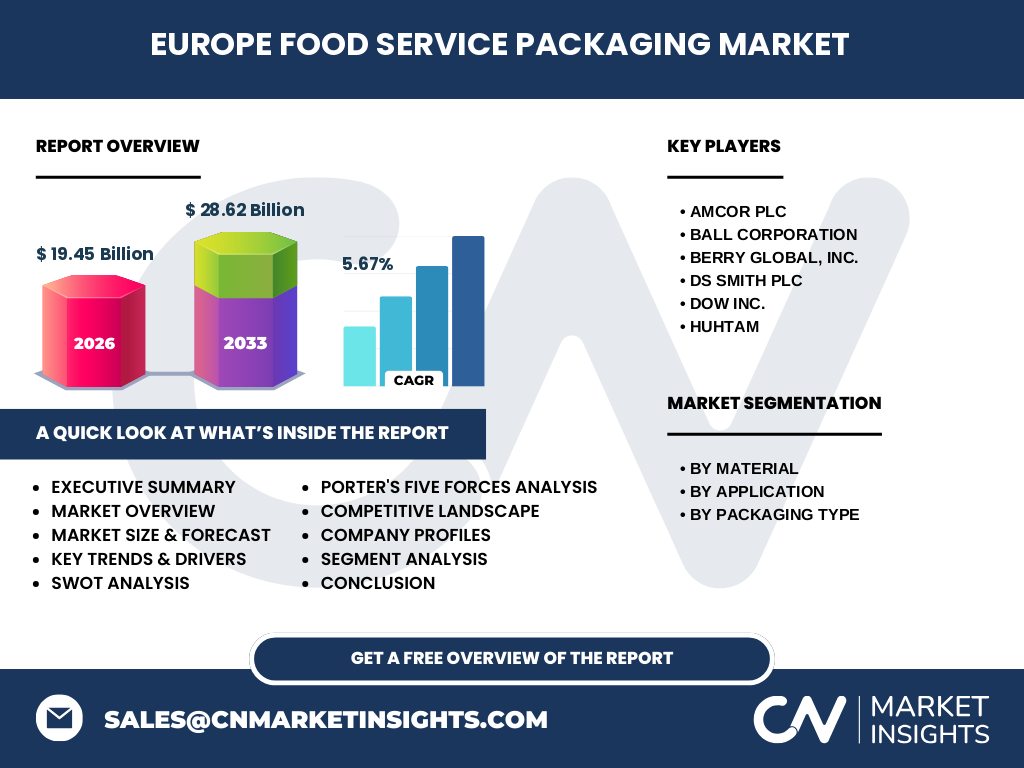

市场竞争以几大跨国包装企业为主,关键玩家包括Amcor plc、Ball Corporation、Berry Global、Inc.、DS Smith PLC、Dow Inc.以及Huhtam。近年来通过并购强化产品线和地域布局,例如Amcor收购当地柔性包装企业以扩大在欧洲的市场份额。行业整合趋势明显,竞争重点转向技术创新和绿色包装解决方案。

执行摘要——关于欧洲餐饮服务包装市场的高层概览和关键发现是什么?

截至2026年,欧洲餐饮服务包装市场规模达到194.5亿元,预计2027至2033年复合年增长率为5.67%,2027年规模将升至286.2亿元。增长主要受外卖服务扩张、可持续包装需求提升以及材料创新驱动。主要细分市场中,塑料柔性包装仍占主导,但金属硬性包装在高端乳制品领域快速增长。行业竞争集中于几大跨国公司,技术研发和并购是主要竞争手段。

欧洲餐饮服务包装市场的预测——2025至2032年的展望如何?

基于5.67%的年复合增长率,市场将在2025年至2032年间持续扩大,年均新增约12亿元。柔性塑料包装将保持稳健增长,金属包装在高价值产品中的渗透率将提升。可降解材料的比重预计在2032年突破15%。区域层面,西欧将继续领跑,东欧增长速度将更快,带动整体市场上行。

欧洲餐饮服务包装市场按细分的规模和份额如何划分?

按材料划分,塑料包装仍是最大板块,涵盖柔性与硬性两类;金属包装在硬性细分中占重要位置。按应用来看,饮料包装贡献最高,其次是水果和蔬菜、烘焙及糖果、乳制品四大类。按包装类型,柔性包装因轻量化和成本优势保持领先,硬性包装在高端和耐用需求中占据市场份额。

全球欧洲餐饮服务包装市场的规模和地区份额如何分布?

全球范围内,欧洲是餐饮服务包装的重要区域之一。根据提供的整体规模数据,欧洲市场在全球市场中占据显著比例,尤其在西欧国家的成熟餐饮业和严格的包装法规推动下,形成了高价值的市场结构。具体地区份额细分数据未披露,但可确认欧洲是该细分市场的核心区域。

欧洲餐饮服务包装市场的区域分析——各地区表现如何?

西欧(如德国、法国、英国)凭借成熟的餐饮连锁和高消费水平,保持最高的市场渗透率。北欧国家在可持续包装法规上走在前列,推动生物基材料的试点。南欧和东欧因外卖增长和成本敏感性,柔性塑料包装需求提升更快。整体而言,区域之间的增长动力呈现“成熟+创新”与“成本+速度”并存的格局。

欧洲餐饮服务包装市场的领先公司概况——主要企业及其战略是什么?

Amcor plc 通过收购本地柔性包装公司扩展产能;Ball Corporation 专注金属包装的高端化,提升在乳制品和饮料的渗透;Berry Global, Inc. 主攻可回收塑料解决方案,强化绿色形象;DS Smith PLC 侧重纸基和可降解包装的研发;Dow Inc. 提供高性能聚合物,支撑硬性包装的技术升级;Huhtam 在复合包装和印刷技术方面具有竞争优势。上述公司均在研发、并购和可持续战略上投入大量资源。

波特五力分析——欧洲餐饮服务包装市场的竞争力如何?

1)供应商议价能力适中,原材料(聚合物、金属)受全球供需影响。2)买方议价能力较强,餐饮企业对包装成本和可持续性要求提升。3)新进入者壁垒高,需投入大规模生产设施和符合欧盟法规。4)替代品威胁来自可降解材料和无包装服务,但技术成熟度仍有限。5)行业竞争激烈,主要集中在跨国公司之间的技术和品牌竞争。

SWOT分析——欧洲餐饮服务包装市场的优势、劣势、机会和威胁是什么?

优势:成熟的供应链、强大的技术研发能力以及严格的质量监管。劣势:对传统塑料依赖程度高,转型成本大。机会:欧盟绿色包装指令推动生物降解材料、智能包装创新以及循环经济业务模式。威胁:原材料价格波动、一次性塑料禁令以及跨国物流的不确定性。

欧洲餐饮服务包装市场的价值链分析——产业结构和价值流如何?

价值链起始于原材料采购(聚合物、金属),随后是材料加工(注塑、冲压),接着是包装设计与印刷,随后是生产装配(柔性薄膜、硬性盒)。物流与分销环节包括仓储、冷链运输至餐饮企业或终端消费者。最后是回收利用或再生处理环节,尤其在可持续包装中占比提升。

关键投资洞察——在欧洲餐饮服务包装市场的投资建议是什么?

投资者应关注具备可降解材料技术平台的企业,因政策驱动和消费者偏好转变带来增长空间。并购具备区域渠道的本土包装公司,可快速进入东欧快速增长市场。研发智能包装(如保鲜指示)能够提升产品差异化,获取溢价。关注供应链弹性建设,以降低原材料价格波动风险。

欧洲餐饮服务包装市场的结论——主要结论和关键要点是什么?

欧洲餐饮服务包装市场在2026年已达194.5亿元规模,未来以5.67%的复合年增长率稳步扩大。柔性塑料仍是主导,但金属和可降解包装正快速增长。行业竞争以技术创新、并购整合为核心;政策环境推动绿色转型,为投资者提供新机遇。整体市场呈现“高增长+高转型”双重特征。

研究方法论——本研究是如何开展的?

本报告采用二手数据收集、行业访谈、竞争对手财报分析以及趋势预测模型相结合的方法。通过对欧盟政策、原材料价格、消费者行为等宏观因素进行量化解析,并使用CAGR公式对2027至2033年的市场规模进行预测,确保结果的可靠性与前瞻性。

研究范围——本报告覆盖的内容和限制有哪些?

报告覆盖欧洲地区餐饮服务包装的材料、应用和包装类型划分,重点分析主要竞争者、地区表现以及未来八年预测。范围限定于提供的市场规模、增长率和细分结构,不涉及未披露的地区份额或细分市场的具体数值。

关键公司及最新动态——欧洲餐饮服务包装市场中主要企业的近期公告、产品发布、合作与战略发展是什么?

Amcor plc 最近宣布在德国建立全新生物基柔性包装生产线,以满足当地对可降解包装的需求。Ball Corporation 在法国启动金属罐创新项目,聚焦低碳生产工艺。Berry Global, Inc. 与瑞典环保组织合作推出可回收塑料餐具系列。DS Smith PLC 在英国完成对一家纸包装公司的收购,强化其可持续包装组合。Dow Inc. 发布高阻隔聚合物用于乳制品硬盒,提升保鲜性能。Huhtam 在西班牙推出印刷技术升级服务,为本地烘焙品牌提供定制化包装解决方案。