欧洲POS软件市场概述——定义、范围和重要性是什么?

欧洲POS(销售点)软件市场指在欧洲地区为零售、餐饮、酒店等行业提供销售、库存、支付和客户关系管理等功能的软硬件解决方案。其范围涵盖核心交易处理、云端或本地部署、以及与供应链、财务和营销系统的集成。该市场对提升商业效率、优化客户体验、实现数据驱动决策具有关键意义,已成为数字化转型的核心支撑。

欧洲POS软件市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括零售业数字化需求增长、云计算成本下降以及移动支付普及。制约因素涉及数据安全合规要求、传统硬件更新成本以及中小企业的预算限制。挑战体现在多元化的监管环境和跨国系统兼容性问题。机遇则来自人工智能分析、无接触支付以及全渠道(Omni‑Channel)整合的创新空间。

欧洲POS软件市场的增长趋势是什么?

当前趋势表现为云端POS的快速渗透,尤其在中小企业中的接受度提升;同时,基于AI的销售预测和客户互动功能正从试验走向标准化。无纸化收据、电子钱包以及区块链防伪技术也在新一代系统中逐步落地,形成技术叠加效应。

COVID-19对欧洲POS软件市场产生了哪些影响,恢复路径如何?

疫情期间,线下门店关闭导致交易量骤降,但对线上/线下融合的需求激增,推动云POS和移动支付的 Adoption。随着疫情缓解,消费回流,具备远程管理和接触式服务功能的系统恢复速度最快,整体市场表现出V形复苏趋势。

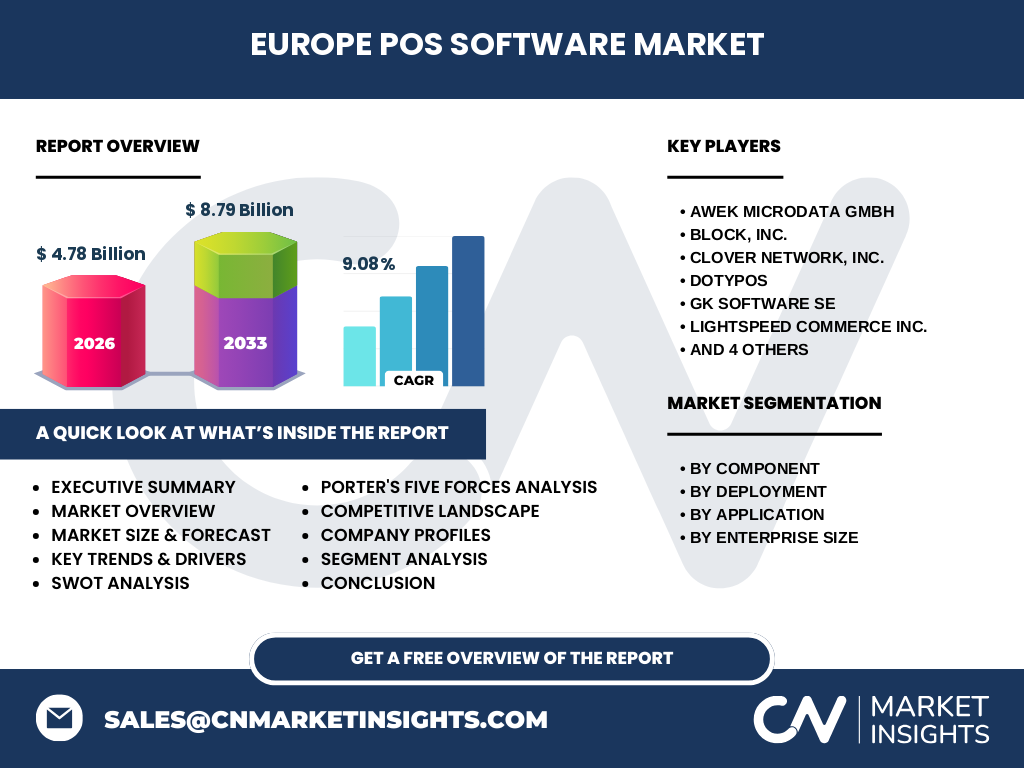

欧洲POS软件市场的竞争格局如何,主要竞争者和行业整合情况怎样?

市场竞争以技术创新和服务深度为核心,出现了多家本土和跨国企业的并购活动。主要竞争者包括AWEK microdata GmbH、Block, Inc.、Clover Network, Inc.、Dotypos、GK Software SE、LightSpeed Commerce Inc.、Shore GmbH、das cus GmbH、orderbird AG以及ready2order GmbH等,这些公司通过产品线扩展和渠道合作实现市场份额的争夺。

执行摘要——关于欧洲POS软件市场的关键发现是什么?

欧洲POS软件市场在2026年的规模为47.8亿美元,预计到2033年将增长至87.9亿美元,年复合增长率为9.08%。云部署和AI功能是增长的主要动力;中小企业是最大的需求来源;监管合规与数据安全仍是关键挑战。竞争格局呈现技术驱动的集中趋势,领先公司通过生态系统构建保持优势。

欧洲POS软件市场的预测——2025‑2032年的发展预期如何?

基于9.08%的年复合增长率,市场规模将在2025年接近45亿美元,并在2032年突破80亿美元。云端解决方案的渗透率将从目前的约40%提升至超过65%,AI驱动的分析模块将在2027年后成为标准配置,进一步提升客户粘性和利润率。

欧洲POS软件市场按细分的规模与份额如何划分?

按组件划分,软件和服务占比最大,提供核心交易引擎、云平台和技术支持。按部署方式,本地部署仍在大型企业中占据一定比例,而云部署在中小企业中快速增长。按应用来看,库存跟踪、销售报告和客户互动是最常见的功能模块,预订系统和薪酬与团队管理在餐饮与酒店业的需求尤为突出。按企业规模,小型企业贡献约30%的市场收入,中型企业约45%,大型企业约25%。

全球欧洲POS软件市场的规模与地区份额分布如何?

欧洲市场整体规模已达47.8亿美元,占全球POS软件市场的重要份额。西欧(德国、法国、英国)是主要贡献区域,其次是北欧和南欧。各地区的增长率虽有差异,但均受到云技术和移动支付渗透的推动。

欧洲POS软件市场的地区分析——各区域表现如何?

德国是市场容量最大的单一国家,得益于成熟的零售网络和强大的技术供应商。法国和英国紧随其后,受电商与线下零售融合推动。北欧国家(瑞典、丹麦)在无现金支付和云端部署方面走在前列。南欧市场虽起步稍晚,但在旅游业和餐饮业的推动下增长迅速。

欧洲POS软件市场的领先公司概况——行业玩家及其策略是什么?

AWEK microdata GmbH专注于本地化行业解决方案,强化数据安全合规。Block, Inc.以其区块链支付技术切入欧洲市场,推动无缝跨境结算。Clover Network, Inc.提供模块化硬件与云服务的组合,适配多业态。GK Software SE通过并购扩大在大型零售的市场份额。LightSpeed Commerce Inc.聚焦于跨境电商与实体店的全渠道整合。其余公司如Dotypos、Shore GmbH、das cus GmbH、orderbird AG和ready2order GmbH则通过灵活的订阅模式和本地化服务占据中小企业市场。

波特五力分析——欧洲POS软件市场的竞争力量如何?

1. 供应商议价能力:硬件供应商数量有限,导致议价略强。2. 买方议价能力:中小企业对成本敏感,议价能力提升。3. 替代品威胁:传统收银机和自行开发系统构成一定替代。4. 新进入者威胁:云平台降低进入壁垒,创新型初创企业不断涌现。5. 行业竞争程度:技术创新快、产品差异化明显,竞争激烈且呈集中趋势。

SWOT分析——欧洲POS软件市场的优势、劣势、机会与威胁是什么?

优势:成熟的零售基础设施、强大的技术创新生态;劣势:监管合规成本高、部分地区数字化水平参差不齐;机会:AI预测、无接触支付、全渠道整合;威胁:数据安全风险、跨国标准不统一以及新兴替代技术的冲击。

欧洲POS软件市场价值链分析——行业结构和价值流如何分布?

价值链起始于硬件制造及基础设施提供,随后是软件开发(交易引擎、云平台)、系统集成(ERP、CRM对接)、渠道分销(直销、经销商、云市场)以及后期的服务支持与数据分析。随着订阅模式普及,服务收入在整体价值链中的比例持续上升。

关键投资洞见——在欧洲POS软件市场的战略投资建议是什么?

建议聚焦云端平台与AI模块的收购或合作,以捕捉中小企业快速增长的需求;同时加强数据安全与合规能力,提升进入大型企业和跨国连锁的门槛。对新兴支付技术(如区块链、数字钱包)的早期布局,可在竞争中抢占先机。

欧洲POS软件市场结论——总结与关键要点是什么?

欧洲POS软件市场正处于高速增长阶段,2026年规模为47.8亿美元,预计到2033年将达87.9亿美元,年复合增长率9.08%。云部署、AI功能和全渠道整合是主要驱动力;监管合规与数据安全是关键挑战。领先企业通过技术生态和服务深耕保持竞争优势,投资者应关注云平台、AI分析以及新支付技术的布局。

研究方法论——本研究是如何开展的?

本报告采用二手数据收集、行业访谈、竞争对手财报分析以及趋势预测模型相结合的方法。数据来源包括公开的行业报告、公司年报、市场调研机构以及欧盟公开统计数据,经过交叉验证后形成最终结论。

研究范围——覆盖内容和局限有哪些?

本研究覆盖欧洲地区的POS软件市场,重点聚焦软件与服务、部署方式、业务应用及企业规模四大细分。未对特定国家的细分市场进行深入量化,仅提供总体区域趋势和主要国家概览。

关键公司及近期动态——欧洲POS软件市场的主要企业有哪些最新进展?

AWEK microdata GmbH近期发布基于GDPR的本地化数据安全模块;Block, Inc.在德国推出面向跨境电商的区块链结算服务;Clover Network, Inc.加强与本地支付网关的集成;GK Software SE完成对一家北欧零售系统公司的收购,扩大在北欧的布局;LightSpeed Commerce Inc.推出全渠道库存同步功能;其余公司如Dotypos、Shore GmbH、das cus GmbH、orderbird AG和ready2order GmbH则相继推出针对中小企业的低成本订阅套餐和移动POS硬件。所有这些动态均显示出行业向更高集成度、更多元支付方式和更灵活订阅模式的转变。