北美营养脂质市场概述——定义、范围和重要性是什么?

北美营养脂质市场指的是在北美地区生产、加工、分销用于膳食补充剂、医药、婴儿配方奶粉、动物营养以及食品强化等用途的各种形式和来源的功能性脂质。该市场涵盖粉末和液体两大形态,按类型细分为欧米伽‑3、欧米伽‑6和中链甘油三酯,并进一步区分动物来源和植物来源。营养脂质因其在心血管健康、免疫调节和认知功能等方面的显著益处,已成为健康产业的核心原料,推动了功能食品和保健品的快速增长。

北美营养脂质市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括消费者对健康、预防性营养的认知提升,以及老龄化人口对心脑血管保健品的需求增加。政策层面的营养强化指令和对植物来源脂质的绿色倾向也提供了增长动力。限制因素主要是原料成本波动和监管合规的复杂性。挑战体现在供应链的可持续性、产品差异化不足以及市场上假冒伪劣产品的风险。机遇方面,基因工程油料的高产模式、定制化营养方案以及与医学营养结合的创新应用,都为企业打开了新的利润空间。

北美营养脂质市场的增长趋势是怎样的?

当前趋势表现为粉末形态的便携化和液体形态的即食化并行发展,尤其在运动营养和功能饮料领域增长迅猛。欧米伽‑3仍保持主导地位,但欧米伽‑6和中链甘油三酯的复配产品正获得关注。植物来源脂质的比例逐年上升,反映出环保和素食需求的推动。跨行业合作,如与制药公司共同研发医用脂质载体,也成为重要趋势。

COVID‑19 对北美营养脂质市场产生了哪些影响?恢复轨迹如何?

疫情期间,线上购买和居家保健需求激增,推动了营养补充剂的销量,尤其是免疫支持类产品,其中脂质类成分因其抗炎作用受到青睐。供应链在初期出现短暂中断,但随后通过多元化采购得到恢复。自2022年以来,市场已逐步回归常规增长轨道,2023年出现显著反弹,为后续的高速增长奠定基础。

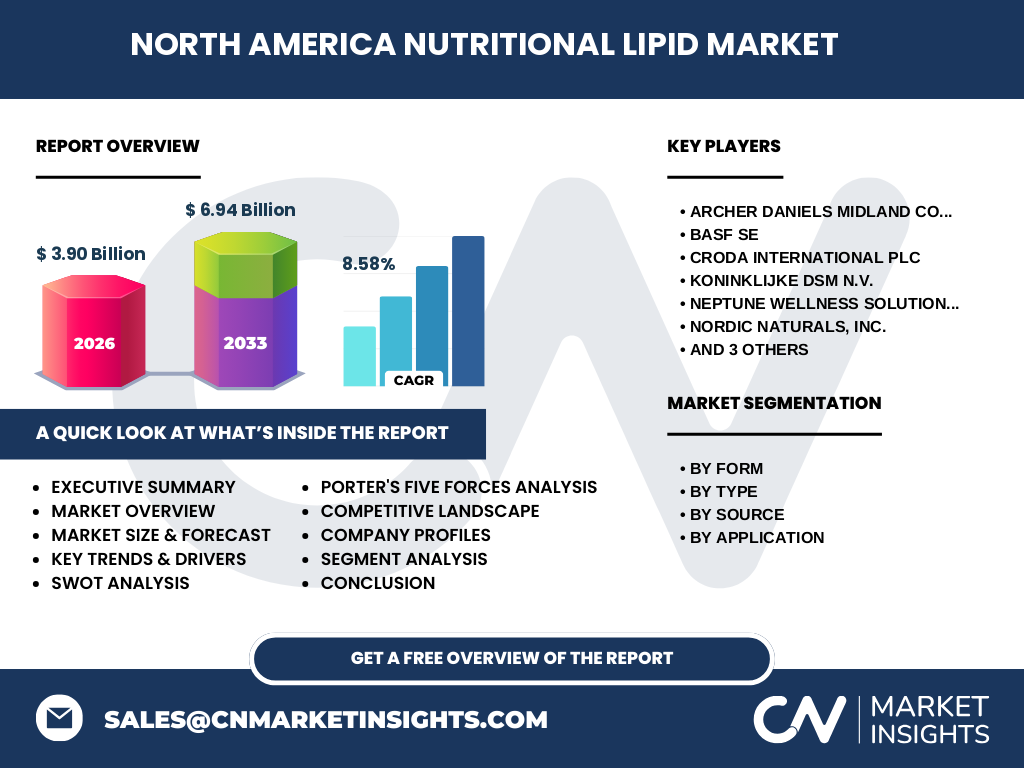

北美营养脂质市场的竞争格局如何?主要竞争者及市场整合情况有哪些?

市场竞争高度集中于几家全球领先的原料供应商。Archer Daniels Midland、BASF、Croda International、Koninklijke DSM、Neptune Wellness Solutions、Nordic Naturals、Omega Protein、Pelagia 和 Polaris 等是核心企业。近年来,通过并购获得上下游整合能力的案例增多,例如大型公司收购小型植物油提取技术企业,以加强产品创新和供应链控制。

执行摘要——关于北美营养脂质市场的高层概览与关键发现是什么?

北美营养脂质市场在2026年的规模为39亿美元,预计到2033年将达到69.4亿美元,年复合增长率为8.58%。增长动力来源于健康意识提升、老年人口需求以及植物来源脂质的快速渗透。粉末和液体两大形态均保持稳健增长,欧米伽‑3仍是核心品类。竞争格局以少数大型企业为主,兼并收购活跃,创新与可持续性是决定未来竞争力的关键因素。

北美营养脂质市场的预测——2025‑2032 年的展望如何?

依据8.58%的复合年增长率,市场规模将在2025年接近38亿美元,随后每年保持两位数增长,至2032年预计突破65亿美元。粉末形态将受功能饮料和即食营养品推动,年增速略高于液体形态。植物来源脂质的渗透率将进一步提升,预计在2028年前占总体份额的30%以上。欧米伽‑3仍保持领先,但欧米伽‑6和中链甘油三酯的组合产品将贡献显著的增量利润。

北美营养脂质市场规模与份额按细分的划分情况如何?

按形式划分,粉末与液体各占约50%的市场份额;按类型来看,欧米伽‑3占总体的最大块,欧米伽‑6和中链甘油三酯分别占次要份额;在来源方面,动物来源仍占主导,但植物来源正快速增长,尤其在膳食补充剂和食品强化领域。应用层面,膳食补充剂和营养保健品是最大需求端,其次是医药、婴儿配方奶粉、动物营养以及食品强化。

全球北美营养脂质市场规模与地区份额如何分布?

北美作为区域名称在本报告中已囊括美国、加拿大以及部分墨西哥市场,整体规模在2026年为39亿美元,占全球营养脂质市场的重要份额。由于缺乏其他地区的具体数据,报告重点聚焦北美内部的区域差异与行业动态,展示该地区在全球供应链中的核心地位。

北美营养脂质市场的地区分析——各地区的市场表现如何?

美国是最大单一国家市场,受益于成熟的保健品渠道和强大的研发投入;加拿大市场增长相对稳健,主要得益于对功能食品的监管支持;墨西哥虽基数较小,但对植物来源脂质的需求增长迅速,显示出潜在的扩张空间。整体来看,三国在法规、消费习惯和供应链成熟度上存在差异,为企业制定本地化策略提供了依据。

北美营养脂质市场的领先公司简介——主要企业及其策略是什么?

Archer Daniels Midland 专注于大规模油料加工和供应链整合;BASF 通过高效催化技术提升提取纯度;Croda International 强调创新配方和定制化服务;Koninklijke DSM 侧重于科学研发和可持续原料;Neptune Wellness Solutions 以功能油脂和生物活性产品为核心;Nordic Naturals 以高品质欧米伽‑3 软胶囊闻名;Omega Protein 通过鱼油原料的垂直整合保持成本优势;Pelagia 和 Polaris 则在植物来源脂质和中链甘油三酯领域布局,推动产品多元化。

波特五力分析——北美营养脂质市场的竞争力量评估如何?

行业内竞争强度高,主要企业凭借规模和技术壁垒形成寡头格局;供应商议价力适中,原料来源多元化降低单一供应风险;买方议价力增强,尤其是大型保健品品牌对价格和质量要求严格;替代品威胁相对有限,但植物蛋白衍生的脂质和合成脂质正在形成潜在竞争;进入壁垒高,需投入大量研发、合规及资本,限制新进入者。

SWOT分析——北美营养脂质市场的优势、劣势、机会与威胁是什么?

优势在于成熟的科研基础、完整的供应链以及强大的消费需求;劣势为原料成本波动和监管合规成本;机会包括植物来源技术创新、定制化健康方案以及医药级脂质载体的拓展;威胁来源于替代品研发进展、贸易壁垒以及潜在的食品安全风险。

北美营养脂质市场价值链分析——行业结构与价值流如何?

价值链起始于原料种植与捕捞(油料作物、鱼类等),随后经过提取、精炼、浓缩和粉碎等加工环节,形成粉末或液体产品。接下来是配方研发、包装和品牌建设,最终通过保健品、医药、婴儿配方和食品强化等渠道进入终端消费者。核心增值环节集中在高纯度提取技术、功能配方设计以及合规认证。

关键投资洞察——在北美营养脂质市场的投资建议是什么?

建议关注具备全产业链布局的企业,尤其是拥有自有原料基地和先进提取技术的公司;第二,聚焦植物来源脂质的研发平台,以捕捉绿色消费趋势;第三,评估在医药级脂质载体和功能食品配方上的创新项目,这类高附加值应用的利润空间更大;最后,关注并购机会,利用行业整合提升规模经济和技术壁垒。

北美营养脂质市场结论——总结与关键要点是什么?

北美营养脂质市场正处于高速增长阶段,复合年增长率8.58%预示着强劲的需求动力。健康意识、老龄化人口以及植物来源的可持续诉求是主要推动因素。市场竞争集中于少数全球领先企业,创新、供应链韧性和合规能力是决定长期竞争优势的关键。企业若能在产品差异化和绿色技术上实现突破,将在未来获得显著回报。

研究方法论——本研究是如何开展的?

本报告结合了二手数据收集、行业访谈、供应链案例分析以及趋势预测模型。数据来源包括公司年报、行业协会发布、政府统计以及权威市场调研机构的公开报告。采用自上而下的市场划分方法,将整体规模细分为形式、类型、来源和应用四大维度,并通过CAGR公式对2027‑2033年的预测进行计算。

研究范围——本报告的覆盖范围和限制是什么?

报告聚焦于北美地区的营养脂质市场,涵盖粉末与液体两种形态,涵盖欧米伽‑3、欧米伽‑6和中链甘油三酯三大类型,涉及动物来源和植物来源两类原料,并细分为膳食补充剂、医药、婴儿配方奶粉、动物营养及食品强化五大应用场景。报告不包括对其他地区的详细量化数据,仅提供北美内部的区域分析。

关键公司与最新动态——北美营养脂质市场的主要企业及其近期发展有哪些?

Archer Daniels Midland 宣布在美国中西部新建高效低温提取设施,以提升欧米伽‑3 产能。BASF 与多家食品制造商合作推出基于植物来源欧米伽‑3 的功能饮料配方。Croda International 收购了一家专注于中链甘油三酯微胶囊化的创业公司,强化其在医药载体领域的布局。Koninklijke DSM 启动可持续海藻欧米伽‑3 研发项目,目标在2026年前实现商业化。Neptune Wellness Solutions 通过收购北美一家规模化藻脂生产企业,扩大其在植物来源脂质的市场份额。Nordic Naturals 发布了新一代高纯度软胶囊,强调无铅、无汞的纯净度。Omega Protein 强化其鱼油供应链,签订长期捕捞协议以锁定原料价格。Pelagia 与一家食品强化公司达成合作,将中链甘油三酯用于能量棒。Polaris 在加拿大推出首款液体欧米伽‑6 速溶饮品,满足即饮市场需求。