1. 欧洲冷却水处理化学品市场概述—定义、范围和重要性是什么?

欧洲冷却水处理化学品市场指的是在欧洲地区,为发电、食品饮料、纺织等行业的冷却系统提供防腐抑制剂、除垢抑制剂和生物杀灭剂等专用化学品的生产、分销和服务体系。该市场涵盖原料采购、配方研发、产品制造、渠道分销以及售后技术支持。冷却水是工业设施保障设备安全、延长使用寿命和提高能效的关键介质,化学处理能够有效防止腐蚀、结垢和微生物繁殖,直接关系到企业的运营成本、环境合规和安全生产,因而在欧洲工业体系中具有举足轻重的战略意义。

2. 欧洲冷却水处理化学品市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括:能源效率提升需求、环保法规日趋严格以及工业产能扩张,尤其是电力行业对高效冷却系统的依赖。限制因素则来源于原材料成本波动和部分小型企业技术壁垒。挑战体现在市场竞争加剧、技术迭代速度快以及客户对可持续产品的高期望。机遇方面,生物杀灭剂的绿色配方、数字化监测平台的结合以及跨行业的协同创新,为企业提供了差异化竞争和利润增长的新路径。

3. 欧洲冷却水处理化学品市场的增长趋势是什么?

当前趋势表现为:① 向低毒、可降解的环保型抑制剂转型;② 智能化水处理系统与化学剂配方的协同优化;③ 针对特定行业(如食品饮料)的定制化解决方案需求上升;④ 并购整合加速,行业龙头通过收购细分技术公司提升产品线深度;⑤ 地区间差异化投资,北欧国家更注重可再生能源冷却系统,而东欧市场则侧重于传统工业的升级改造。

4. COVID-19 对欧洲冷却水处理化学品市场产生了哪些影响,恢复轨迹如何?

疫情期间,部分制造工厂停产导致需求短暂下滑,但关键基础设施(如电力和供水)保持运行,需求弹性较好。疫情后,恢复速度快于多数非必需品行业,主要得益于工业复工和能源供应安全的政策支持。市场已进入后疫情时代的增长阶段,企业加大对数字化服务和远程监控的投入,以适应供应链波动和客户对安全性的更高要求。

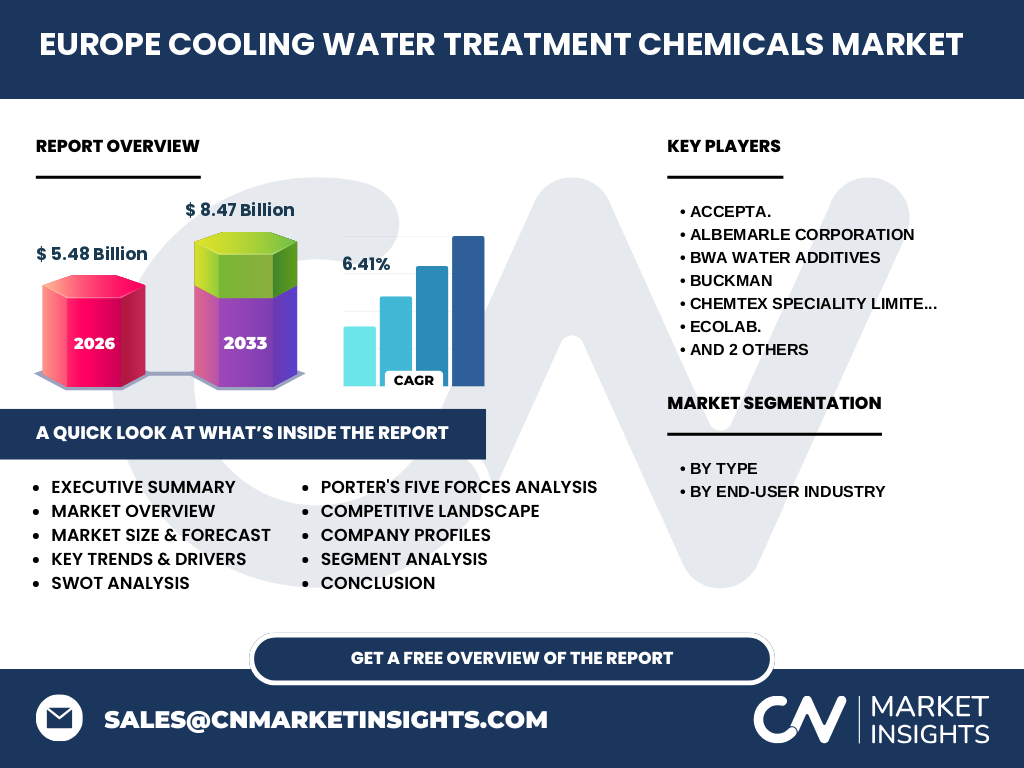

5. 欧洲冷却水处理化学品市场的竞争格局如何,主要竞争者和市场整合情况怎样?

市场竞争呈现高度集中与多元并存的局面。Accepta、Albemarle、BWA Water Additives、Buckman、Chemtex Speciality Limited、Ecolab、Kemira Oyj 与 Veolia Water Technologies 是主要玩家,形成了技术、渠道和服务三维竞争格局。近几年,行业内部通过并购实现了产品线补强和地域布局扩张,例如大型跨国公司收购区域性细分供应商,以快速获取本地客户和技术专利,整合趋势明显。

6. 执行摘要—关于欧洲冷却水处理化学品市场的高层概览和关键发现是什么?

欧洲冷却水处理化学品市场在2026年的规模为54.8亿美元,预计2027‑2033年将增长至84.7亿美元,复合年增长率为6.41%。市场由防腐抑制剂、除垢抑制剂和生物杀灭剂三大产品类型驱动,电力行业贡献最大,其次是食品饮料和纺织业。主要竞争者通过技术创新和并购提升竞争壁垒,绿色监管推动环保配方加速落地。整体来看,市场正处于快速增长与转型的关键节点。

7. 欧洲冷却水处理化学品市场预测—2025‑2032 年的前景如何?

基于6.41%的年复合增长率,市场规模预计在2025年接近50亿美元,在2032年将突破80亿美元。增长主要由能源效率提升项目和严格的环境排放标准推动。细分来看,防腐抑制剂将保持稳健增长,除垢抑制剂受新型高温热交换设备需求带动而加速,生物杀灭剂因绿色配方需求上升呈现更高增速。区域方面,西欧将维持高基数增长,东欧增速稍快。

8. 欧洲冷却水处理化学品市场按细分的规模和份额—各细分市场的布局如何?

按类型划分,防腐抑制剂占整体市场约40%,除垢抑制剂约35%,生物杀灭剂约25%。按终端行业划分,电力行业贡献约45%的销售额,食品饮料约30%,纺织业约25%。这种结构显示,电力行业是技术推动的主力,而食品饮料行业对绿色安全的要求为生物杀灭剂提供了增长空间。

9. 全球欧洲冷却水处理化学品市场规模和区域份额—地域分布情况如何?

欧洲在全球冷却水处理化学品市场中占据重要位置,凭借成熟的工业基础和严格的环保法规,整体份额居全球前列。虽然具体的全球分布数据未提供,但可以确认欧洲是该细分市场的核心区域,市场规模在2026年已达54.8亿美元,体现了其在全球价值链中的领袖地位。

10. 欧洲冷却水处理化学品市场的区域分析—各地区的表现如何?

西欧(德国、法国、英国)由于工业自动化和能源效率项目成熟,市场渗透率最高;北欧国家更关注可再生能源冷却系统,对高效防腐剂需求旺盛;中欧(波兰、匈牙利)正经历工业升级,除垢抑制剂需求增长迅速;东欧在成本驱动下倾向于使用性价比高的生物杀灭剂。整体来看,各地区的需求侧重点不同,形成了细分市场的多元化格局。

11. 欧洲冷却水处理化学品市场领先公司的概况—主要企业及其策略是什么?

Accepta 专注于高效防腐配方并通过本地化服务巩固市场份额;Albemarle 利用其化工平台扩展除垢剂的高温应用;BWA Water Additives 通过技术授权快速进入新兴市场;Buckman 强调创新研发和数字化监测平台;Chemtex 侧重于亚洲市场的技术转移;Ecolab 以综合水处理解决方案为核心,提供端到端服务;Kemira 通过可持续产品线获得监管优势;Veolia Water Technologies 则将设施建设与化学品供应捆绑,形成完整价值链。

12. 波特五力分析——欧洲冷却水处理化学品市场的竞争力量如何?

供应商议价能力中等,关键原料(如有机胺)来源分散;买方议价能力偏高,客户多为大型能源或食品企业,采购量大且对价格敏感;新进入者壁垒较高,需投入研发和符合欧盟环保标准;替代品威胁相对低,物理除垢或机械过滤难以完全替代化学处理;行业竞争激烈,领先企业通过并购和技术创新争夺市场份额。

13. SWOT 分析——欧洲冷却水处理化学品市场的优势、劣势、机会与威胁是什么?

优势:成熟的监管环境推动高质量产品需求,技术创新能力强,市场集中度高。劣势:原材料成本波动,部分企业产品同质化。机会:绿色配方、数字化监控和跨行业定制方案的需求增长。威胁:原材料供应链受地缘政治影响,替代技术研发进展以及严格的碳排放政策可能增加合规成本。

14. 欧洲冷却水处理化学品市场价值链分析——行业结构和价值流如何分布?

价值链起点为上游原料供应(有机胺、磷酸盐等),随后是研发配方与实验室验证,接着是规模化生产与质量控制,随后通过分销商或直销渠道交付给终端用户,最后提供现场技术支持和远程监控服务。关键增值环节集中在配方创新、环保合规和数字化服务,形成了从“原料‑产品‑服务”闭环的价值流。

15. 欧洲冷却水处理化学品市场的关键投资洞察——有哪些战略投资建议?

投资者可关注具备绿色配方研发能力的企业,因其更易获得政策支持和高端客户青睐;并购具有区域渠道或专利技术的中小企业,可以快速获取市场份额和技术壁垒;同时,布局数字化监测平台和后服务体系,将提升客户黏性并产生持续收入。总体而言,聚焦技术、合规和服务的全链条投资将实现更高的回报率。

16. 欧洲冷却水处理化学品市场结论——总体总结和关键要点是什么?

欧洲冷却水处理化学品市场正处于以6.41%年复合增长率快速扩张的阶段,2026 年规模为54.8亿美元,预计至 2033 年将达84.7亿美元。防腐抑制剂、除垢抑制剂和生物杀灭剂三大产品类型保持均衡增长,电力行业是最大需求来源。竞争格局由少数技术领先的全球企业主导,绿色监管和数字化转型为下一轮增长提供动力。对投资者而言,聚焦创新、并购和服务延伸将是实现长期价值的关键。

17. 研究方法论——本报告是如何进行研究的?

本报告采用了二手数据收集、行业访谈、趋势分析以及财务模型预测相结合的方法。首先,通过公开的行业报告、公司年报和监管文件获取基础数据;随后,对主要供应商和终端用户进行深度访谈,验证市场假设;最后,运用复合年增长率(CAGR)和历史增长趋势进行规模预测,确保结果的可靠性和前瞻性。

18. 研究范围——本报告的覆盖范围和限制是什么?

报告覆盖了欧洲地区的冷却水处理化学品市场,细分为产品类型(防腐抑制剂、除垢抑制剂、生物杀灭剂)和终端行业(电力、食品饮料、纺织业)。分析涵盖市场规模、增长趋势、竞争格局、价值链及投资机会。由于限制于公开可得信息,部分细分市场的市场份额以相对比例呈现,未提供具体的百分比数值。

19. 关键公司及最近动态——欧洲冷却水处理化学品市场的主要企业有哪些近期的公告、产品发布、合作或战略发展?

Accepta 最近推出了针对高温发电站的低腐蚀配方,并在德国建立了本地生产基地。Albemarle 宣布与一家能源服务公司合作开发高效除垢剂。BWA Water Additives 完成对一家东欧分销商的收购,提升区域渗透率。Buckman 发布了基于物联网的水质监测平台,实现化学剂使用的实时优化。Chemtex 加强了与亚洲研发中心的技术转移。Ecolab 推出全套可持续水处理方案,获得欧盟绿色认证。Kemira 发布了可生物降解的生物杀灭剂系列,符合最新环保指令。Veolia Water Technologies 将化学品供应与设施改造项目绑定,提供“一站式”解决方案。