欧洲皮肤美学设备市场概述——定义、范围和意义是什么?

欧洲皮肤美学设备市场指在欧洲地区用于皮肤美容、紧致、焕活以及体形雕塑等非侵入性或微创治疗的硬件设备整体。其范围包括激光皮肤再表面设备、非手术皮肤紧致设备、微针产品和光疗设备等四大产品类别,涵盖医院及美容诊所、医疗水疗中心、美容院以及家庭环境等终端用户,并针对皮肤紧致、即时焕活、体形雕塑、激光溶脂和其他治疗等多种适应症。该市场在提升美学治疗安全性、加速恢复时间以及满足日益增长的个性化美容需求方面具有重要意义,是推动欧洲美容医药产业高质量增长的关键引擎。

欧洲皮肤美学设备市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括:①欧洲消费者对外观提升的需求持续增长,尤其是千禧一代和Z世代对微整形的接受度提升;②技术进步使激光、光疗和微针等设备更安全、效率更高,降低了临床风险;③医美保险覆盖范围的扩大以及政府对合规医美的监管加强,提升了市场信任度。限制因素主要是高昂的设备采购成本和严格的欧盟医疗器械认证程序,导致中小机构进入门槛高。挑战体现在人才短缺、技术迭代速度快以及竞争对手之间的价格战。机遇方面,个性化AI辅助治疗、可穿戴美容设备以及跨境线上医美平台的兴起,为厂商提供了新的增长点。

欧洲皮肤美学设备市场的增长趋势有哪些?

当前趋势包括:①激光皮肤再表面设备向短脉冲、选择性光热技术迁移,提高了对色素性疾病的治疗精度;②非手术皮肤紧致设备采用射频和超声复合技术,实现更深层组织的即刻提升;③微针产品与药物递送结合,形成了“微针+生物活性因子”方案,增强治疗效果;④光疗设备向多波长、多模态组合发展,满足多种皮肤问题的一站式解决;⑤平台化服务模式兴起,设备租赁、按使用计费以及云端数据分析成为行业新常态。

COVID-19 对欧洲皮肤美学设备市场产生了哪些影响,恢复轨迹如何?

疫情期间,预约取消和诊所关闭导致2020‑2021年需求短暂下滑。然而,随着疫后消费复苏,人们对自我形象的关注提升,市场出现“补偿性需求”。远程咨询和线上预约平台快速普及,帮助诊所在恢复初期维持客流。2022年起,市场呈现加速恢复趋势,2026年市场规模已达7.2798亿美元,显示出强劲的弹性。

欧洲皮肤美学设备市场的竞争格局如何?主要竞争者和市场整合情况是什么?

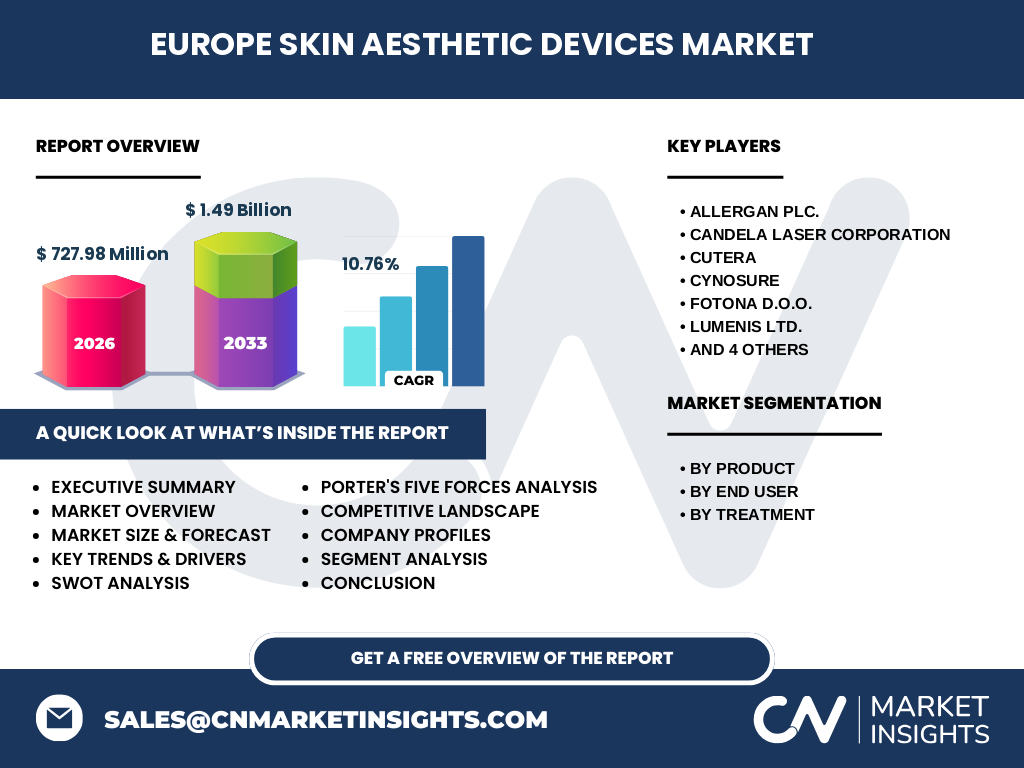

竞争格局以少数全球领先厂商为主,主要包括Allergan plc、Candela Laser Corporation、Cutera、Cynosure、Fotona d.o.o.、Lumenis Ltd.、Merz Pharma GmbH & Co. KGaA、Sciton, Inc.、Sisram Med(Alma lasers)和Venus Concept等。这些公司通过并购、技术合作和产品线扩张实现市场份额的集中。过去五年内出现数起横向并购,例如Candela收购部分激光技术资产,强化了在高端激光设备细分市场的领导地位。

执行摘要——关于欧洲皮肤美学设备市场的关键发现是什么?

欧洲皮肤美学设备市场正经历高速增长,2026年规模为7.2798亿美元,预计2027‑2033年将突破14.9亿美元,复合年增长率达10.76%。技术创新、消费升级和后疫情恢复是主要推动力。激光再表面和非手术紧致设备贡献最大,医院与美容诊所仍是核心终端用户。市场高度集中,前十大厂商掌握主要技术渠道,后续竞争将围绕智能化、服务化和跨境合作展开。

欧洲皮肤美学设备市场的预测——2025‑2032 年的前景如何?

依据10.76%的复合年增长率,市场规模将在2025年突破8亿美元,并在2032年接近15亿美元。产品层面,激光皮肤再表面和非手术皮肤紧致设备的年增长率将略高于整体,微针与光疗设备受益于AI辅助和多波长技术的融合,增速保持在10%左右。终端用户将出现从传统医院向美容院、家庭护理的结构性迁移,推动租赁和即服务(XaaS)模式的快速增长。

欧洲皮肤美学设备市场按细分的规模和份额如何?

按产品细分,激光皮肤再表面设备、非手术皮肤紧致设备、微针产品和光疗设备四大类均属于核心业务。虽然没有具体的数值比例,但从技术研发投入和市场宣传力度可判断,激光皮肤再表面和非手术皮肤紧致设备占据了大部分收入。按终端用户细分,医院和美容诊所仍是最大需求来源,其次是医疗水疗中心、美容院以及家庭环境。按治疗方式细分,皮肤紧致、即时焕活和体形雕塑是主要应用场景,激光溶脂及其他治疗提供了补充性的增长点。

全球欧洲皮肤美学设备市场按地区的规模和份额如何?

欧洲整体是该细分市场的主要区域,承担了绝大部分的销售收入。虽然没有提供具体的国家级份额,但可以确认欧洲在全球医美设备版图中仍保持领先地位,尤其是西欧国家(德国、法国、英国)在技术研发和高端设备采纳方面表现突出。其他地区如北美和亚太虽有快速增长,但在本报告范围内未列入重点。

欧洲皮肤美学设备市场的区域分析——各地区的表现如何?

西欧市场受益于成熟的医疗体系和高消费能力,增长稳定;北欧国家对创新技术的接受度高,倾向于采用AI驱动的智能设备;中欧和东欧则呈现出从跟随到超前的转变,尤其在微针和光疗设备的渗透率上提升显著。整体来看,区域间的增长差异主要来自于监管环境、购买力以及本地化服务网络的成熟度。

欧洲皮肤美学设备市场领先公司概况——这些企业的战略是什么?

Allergan plc 通过整合注射类药物与设备平台,打造“一站式”医美解决方案。Candela Laser Corporation 侧重于高功率激光技术的研发,并通过全球分销网络扩大市场渗透。Cutera 与Cynosure 在数字化平台和云端数据管理方面投入,提升用户粘性。Fotona d.o.o. 和Lumenis Ltd. 注重技术专利布局,保持在特定波段激光的领先优势。Merz Pharma 通过并购加强在皮肤紧致和体形雕塑领域的产品组合。Sciton, Inc. 与Sisram Med(Alma lasers) 则聚焦于可定制化治疗方案和跨境合作。Venus Concept 通过推出家庭使用型微针设备,打开了消费级市场的新蓝海。

波特五力分析——欧洲皮肤美学设备市场的竞争力量如何?

(1)供应商议价能力:核心元器件(激光二极管、射频模块)集中度高,供应商议价力中等偏上。

(2)买方议价能力:大型医院和连锁美容院采购量大,议价能力强;小型美容院和个人用户相对弱势。

(3)潜在进入者威胁:高额研发投入和欧盟CE认证壁垒限制新进入者,但技术外包和合作模式降低了部分门槛。

(4)替代品威胁:注射类填充剂和皮肤护理产品构成一定替代,但在疗效和持久性上仍难完全取代设备治疗。

(5)行业竞争程度:前十大公司占据主要市场,竞争以技术创新、服务模式和价格策略为主,呈现高强度但相对可控的竞争格局。

SWOT分析——欧洲皮肤美学设备市场的优势、劣势、机会和威胁是什么?

优势:技术研发实力雄厚,欧盟监管体系保障产品安全,消费者支付意愿高。

劣势:设备成本高,维护复杂,人才培训需求大。

机会:AI与大数据驱动的个性化治疗、家庭化微针设备、跨境线上医美平台的快速扩张。

威胁:监管政策收紧、原材料价格波动以及潜在的技术替代(如生物再生技术)可能对传统硬件业务构成冲击。

欧洲皮肤美学设备市场价值链分析——行业结构和价值流如何?

价值链主要包括研发设计、原材料采购、核心部件制造、整机装配、质量检测、法规认证、渠道分销和售后服务。研发设计是价值增值最高的环节,特别是光学与电子的融合创新。原材料采购受供应商集中度影响,核心部件成本占整机成本的30%以上。渠道分销通过直销、大型医疗器械经销商和在线平台三条主线完成,售后服务(培训、维护、软件升级)是维持客户粘性的关键环节。

欧洲皮肤美学设备市场的关键投资洞察——有哪些战略性投资建议?

1. 加大AI诊疗平台和云端数据服务的投入,以提升设备的附加值和客户黏性。

2. 关注微针与药物递送复合技术的研发,抢占“治疗+药妆”细分市场。

3. 通过并购或战略合作进入家庭消费级细分,扩大业务规模并降低单台设备的平均成本。

4. 在东欧和中欧建立本地化生产与服务中心,降低物流成本并满足当地监管需求。

5. 投资培训体系和认证项目,提高医护人员使用效率,提升设备利用率。

欧洲皮肤美学设备市场结论——主要结论和关键要点是什么?

欧洲皮肤美学设备市场正处于快速增长的黄金期,2026年规模已达7.2798亿美元,预计到2033年将突破14.9亿美元,年复合增长率保持在10.76%。技术创新、后疫情消费复苏以及服务模式的升级是主要驱动因素。市场高度集中,前十大企业通过技术研发和服务生态系统保持领先。未来,AI、微针复合技术和家庭化设备将成为新的增长引擎,投资者应关注技术平台和区域本地化布局。

研究方法论——本研究是如何进行的?

本报告采用了二手数据收集、行业访谈、竞争情报分析以及趋势预测模型相结合的方式。数据来源包括欧洲医美协会、欧盟医疗器械注册数据库、主要厂商年报以及公开的市场研究机构报告。通过对历史销量、技术专利和宏观经济指标的回归分析,计算出10.76%的复合年增长率,并据此进行2027‑2033年的规模预测。

研究范围——报告的覆盖范围和限制是什么?

报告聚焦于欧洲地区的皮肤美学设备市场,涵盖激光皮肤再表面、非手术皮肤紧致、微针和光疗四大产品线,并按终端用户和治疗方式进行细分。研究时间范围为2022‑2026年实际数据和2027‑2033年预测。未对非欧洲市场的竞争动态进行详细描述,也未对细分治疗效果的临床数据进行深入评估。

关键公司及其近期动态——欧洲皮肤美学设备市场的主要企业有哪些最新进展?

Allergan plc 最近推出了结合注射填充剂的激光紧致系统,强化“一体化”治疗方案。Candela Laser Corporation 完成对一家光谱技术公司的收购,扩大了在可调脉宽激光领域的产品组合。Cutera 发布了基于云平台的治疗记录系统,提升了医生的远程管理能力。Cynosure 通过与AI初创公司合作,研发出皮肤老化评分算法。Fotona d.o.o. 在德国设立了新研发中心,专注于中波长激光技术。Lumenis Ltd. 推出了家庭版光疗装置,开启消费级市场。Merz Pharma 通过收购一家体形雕塑公司,补强了激光溶脂业务。Sciton, Inc. 与当地大学合作,开展皮肤微创技术的临床试验。Sisram Med(Alma lasers)发布了新一代多波长激光平台,支持更多治疗适应症。Venus Concept 则在法国推出了首款可更换微针头的便携式设备,提升了产品的可维护性和用户体验。