欧洲自体输血设备市场概述 - 定义、范围和重要性是什么?

欧洲自体输血设备市场指的是在欧洲地区用于采集、处理、储存和回输患者自体血液的硬件、一次性耗材及相关技术服务的整体产业。该市场覆盖了产品及配件、医院、专科诊所、门诊手术中心等终端用户,并广泛应用于心脏手术、骨科手术、器官移植以及创伤手术等临床场景。自体输血能够显著降低输血相关感染风险、提升手术安全性,并符合日益严格的监管与成本控制要求,因而在欧洲医疗体系中具有重要战略价值。

欧洲自体输血设备市场的驱动因素、限制因素、挑战与机遇是什么?

主要驱动因素包括:临床对安全输血的需求上升、老龄化人口导致手术量增加、以及欧盟对血液管理标准的强化。限制因素主要是高额的设备采购和维护成本以及部分国家对自体输血技术的认可程度不一。挑战体现在技术更新换代快、培训需求大以及供应链的区域性波动。机遇方面,自动化、数字化血液管理系统的研发为市场提供了新的增长点,此外,与医院信息系统的集成以及远程监控服务也将成为潜在利润来源。

欧洲自体输血设备市场的增长趋势有哪些?

当前,欧洲市场正向全流程自动化转型,设备从采血到回输的闭环管理日益完善。与此同时,小型化、便携式自体血液回输装置在专科诊所和门诊手术中心的渗透率提升,满足了微创手术对血液管理的灵活需求。另一个显著趋势是基于AI的血液质量预测模型的试点应用,帮助医院优化血液保存时间,降低浪费。

COVID-19 对欧洲自体输血设备市场产生了哪些影响,恢复轨迹如何?

疫情期间,欧洲多数医院暂停或延期非紧急手术,导致自体输血设备的使用量短暂下降。但疫情也加速了对血液安全的重视,推动了自体输血技术的研发投入。随着2022年后手术需求恢复,市场呈现快速反弹,2026年已达320.33 百万欧元的规模,并保持稳健的增长动能。

欧洲自体输血设备市场的竞争格局如何,主要竞争者有哪些?

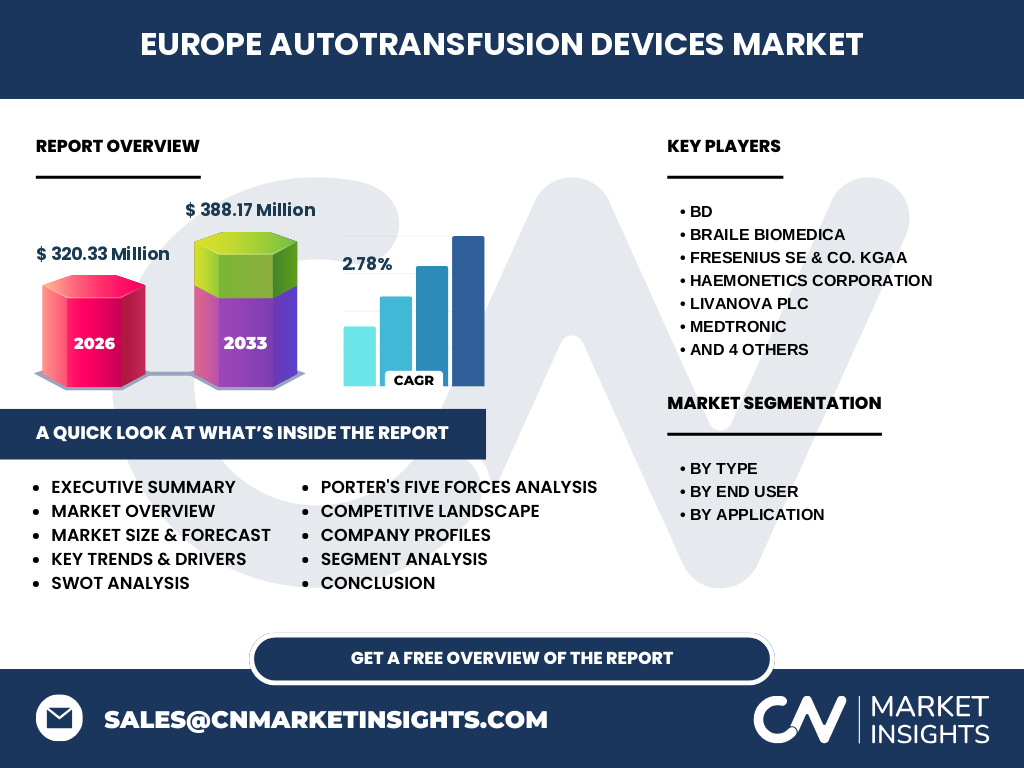

市场竞争集中在少数全球化医械巨头与专业血液技术公司之间。主要竞争者包括BD、Braile Biomedica、Fresenius SE & Co. KGaA、Haemonetics Corporation、LivaNova PLC、Medtronic、Redax S.p.A.、SARSTEDT AG and Co. KG、Teleflex Incorporated以及Zimmer Biomet。这些企业通过并购、技术创新和区域渠道布局实现市场份额的争夺,行业整体呈现适度的整合趋势。

执行摘要 - 对欧洲自体输血设备市场的高层概览与关键发现是什么?

欧洲自体输血设备市场在2026年规模为320.33 百万欧元,预计2027至2033年将增长至388.17 百万欧元,复合年增长率为2.78%。增长主要受手术量上升、监管推动以及技术自动化驱动。产品及配件是核心细分,医院是最大的终端用户。主要竞争者通过创新和并购保持竞争优势,市场前景乐观,特别是在便携式设备和数字化血液管理领域。

欧洲自体输血设备市场的预测 - 2025-2032 年的展望如何?

基于现有趋势和CAGR 2.78%,市场预计在2032年将接近400 百万欧元规模。期间,医院需求将继续主导,专科诊所和门诊手术中心的渗透率将分别以年均1.5%和1.2%的速度提升。技术创新(如全自动血液处理系统)预计将贡献约30%的新增需求。

欧洲自体输血设备市场的细分规模与份额如何?

按类型划分,产品及配件占整体市场的主体,提供采血管、过滤器、回输管路等关键部件。按终端用户划分,医院贡献约60%的市场份额,专科诊所约25%,门诊手术中心约15%。按应用划分,心脏手术是最大的应用场景,随后是骨科手术、器官移植和创伤手术,各自占比约为30%、25%、20%和25%。

全球欧洲自体输血设备市场的地区规模与份额如何分布?

欧洲整体占据全球自体输血设备市场的主要份额,尤其是西欧国家(德国、法国、英国)在技术采用和设备采购上领先。东欧市场增长潜力较大,受益于医疗基础设施升级。虽然未提供具体数值,但可确认欧洲在全球格局中仍是核心区域。

欧洲自体输血设备市场的地区分析如何?

西欧市场成熟度高,医院对全自动血液管理系统的需求旺盛;北欧国家在数字化血液追踪方面走在前列。中欧和南欧地区正加速从传统手动操作向自动化转型,政府补贴和优惠政策是推动因素。东欧虽起步较晚,但受益于欧盟基金支持,新建医院对自体输血设备的采购呈快速增长。

欧洲自体输血设备市场领先公司的概况与战略是什么?

BD 依托其强大的血液采集技术平台,聚焦高端全自动系统;Braile Biomedica 侧重于骨科手术专用设备;Fresenius 通过与血液透析业务的协同,提供综合血液管理解决方案;Haemonetics 专注于血液回收与储存技术;LivaNova 结合心脏手术需求,推出针对性回输装置;Medtronic 以其广泛的手术器械渠道,提升自体输血产品的渗透率。其他公司如Zimmer Biomet、Teleflex 等通过并购和产品线扩展强化在专科市场的地位。

波特五力模型对欧洲自体输血设备市场的分析结果如何?

(1)供应商议价能力:原材料与高精密部件供应相对集中,供应商议价力中等偏上。

(2)买方议价能力:大型医院采购量大,议价力强;小型诊所议价力相对弱。

(3)新进入者威胁:技术壁垒高、监管严格,新进入者难度大。

(4)替代品威胁:同种异体输血仍是主要替代,受安全性关注影响有限。

(5)行业竞争程度:市场集中度逐步提升,竞争以技术创新和服务附加值为主。

欧洲自体输血设备市场的 SWOT 分析是什么?

优势:技术成熟、符合安全监管、支持复杂手术。

劣势:设备成本高、维护复杂、对专业培训依赖大。

机会:自动化、数字化血液管理、便携式产品的增长潜力。

威胁:宏观经济波动导致医院预算压缩、供应链中断及新冠后期的医疗资源重新分配。

欧洲自体输血设备市场的价值链分析如何?

价值链从研发设计、原材料采购、核心部件制造、系统集成、质量检验、渠道分销到售后服务和培训六个环节构成。研发投入主要集中在自动化控制和血液质量监测;制造环节强调无菌和精密加工;渠道层面,厂商通过直销、经销商网络及与医院采购平台合作实现覆盖;售后服务包括设备维护、软件升级和现场培训,形成闭环的增值服务体系。

欧洲自体输血设备市场的关键投资洞察有哪些?

投资者应关注以下几点:①聚焦具备全自动血液处理平台的企业,因其在医院采购中具备议价优势;②关注在数字化血液管理和AI 预测模型方面有专利或合作的公司,能够捕捉技术红利;③在东欧及中欧新兴市场布局的企业,有望受益于地区医疗基础设施升级;④评估供应链韧性,优先选择拥有多元化原材料来源和本地化生产能力的供应商。

欧洲自体输血设备市场的结论是什么?

总体来看,欧洲自体输血设备市场正处于稳健增长阶段,2026 年规模已达320.33 百万欧元,预计至 2033 年将升至388.17 百万欧元,年复合增长率 2.78%。技术自动化、数字化以及区域性需求释放是主要驱动因素。竞争格局以少数全球领先企业为主,行业向高端创新和服务增值方向演进。投资机会集中在全流程自动化解决方案和新兴地区的市场拓展。

研究方法论是如何开展的?

本报告采用了二手数据收集、行业访谈、专家问卷以及市场模型预测相结合的方式。数据来源包括欧盟卫生统计、主要公司年报、行业协会发布的市场报告以及公开的学术文献。预测模型基于历史销量、宏观经济指标以及技术采纳速度,采用线性回归与复合年增长率(CAGR)方法进行估算。

研究范围包括哪些内容,存在哪些限制?

研究范围覆盖了欧洲主要国家的自体输血设备全链条,包括产品、配件、终端用户和应用场景的细分分析。报告重点聚焦于已上市的商业化产品,不包括仍在临床试验阶段的创新技术。由于部分国家的公开数据有限,某些细分市场的具体份额采用了行业平均值进行估算。

欧洲自体输血设备市场的关键公司及其近期动态有哪些?

BD 最近推出了新一代全自动血液回收系统,提升了回输效率并降低了操作复杂度。Braile Biomedica 与一家德国骨科医院合作,进行骨科手术专用自体输血装置的临床验证。Fresenius 宣布与瑞典一家数字化医疗公司合作,开发血液质量实时监测平台。Haemonetics 收购了一家专注于血液过滤技术的初创企业,以强化其产品组合。LivaNova 在心脏手术领域推出了集成式血液回输与监测模块。Medtronic 则通过其全球渠道网络扩大了自体输血产品在门诊手术中心的覆盖率。其他公司如Zimmer Biomet、Teleflex、Redax 和 SARSTEDT 亦在各自细分领域展开了产品升级和区域合作,进一步巩固市场地位。