北美自体输血设备市场概述——定义、范围与意义是什么?

北美自体输血设备市场指在美国、加拿大及墨西哥等北美地区,用于收集、处理、储存以及再输回患者自体血液的完整系统和配套产品。该市场覆盖核心设备(如血液收集器、血液处理机、血液回输装置)以及一次性耗材(如管路、过滤器、采血袋)。随着外科手术和创伤治疗对血液安全性与成本控制的要求日益提高,自体输血技术已成为降低异体输血风险、提升患者预后和降低医院费用的重要手段,因而具备显著的临床与经济价值。

北美自体输血设备市场的驱动因素、制约因素、挑战与机会有哪些?

驱动因素包括:1)外科手术(尤其是心脏、骨科、移植)对自体血管理的需求增长;2)对血液传播感染的监管趋严,促使医院倾向使用自体血;3)技术进步使设备更小型化、自动化,提升操作便利性。制约因素主要是高额的设备初始投资和维护成本,以及部分小型医院对自体输血流程的认知不足。挑战在于技术标准统一难度大、培训成本高以及供应链对一次性耗材的依赖。机会则来自:①可穿戴血液管理系统的研发;②与数字健康平台整合,实现血液数据实时监控;③政府和保险对自体输血成本效益的激励政策。

北美自体输血设备市场的增长趋势是什么?

当前趋势呈现三大方向:第一,智能化与自动化水平提升,设备能够实现“一键式”血液采集、过滤和回输。第二,模块化设计使得同一平台可兼容多种手术类型,提升资产利用率。第三,绿色环保意识推动一次性耗材的可降解材料研发,降低医疗废弃物产生。

COVID-19对北美自体输血设备市场产生了哪些影响?恢复轨迹如何?

疫情期间,血库供应紧张促使医院加速自体血管理项目,以降低对外部血源的依赖。与此同时,手术延期导致设备需求短暂下降。但自2022年以来,随着手术恢复和疫情防控常态化,市场需求快速回升,呈现出强劲的复苏势头,预计在未来几年保持稳健增长。

北美自体输血设备市场的竞争格局如何?主要竞争者及行业整合情况是什么?

市场竞争以几家全球医疗设备巨头为主导,代表企业包括BD、Medtronic、Haemonetics、Fresenius、Zimmer Biomet等。这些公司通过技术研发、并购整合以及渠道拓展巩固市场份额。近年来出现了多起跨国并购,例如大型企业收购专注于血液过滤技术的创新公司,以加强产品线的深度和广度,行业整合趋势明显。

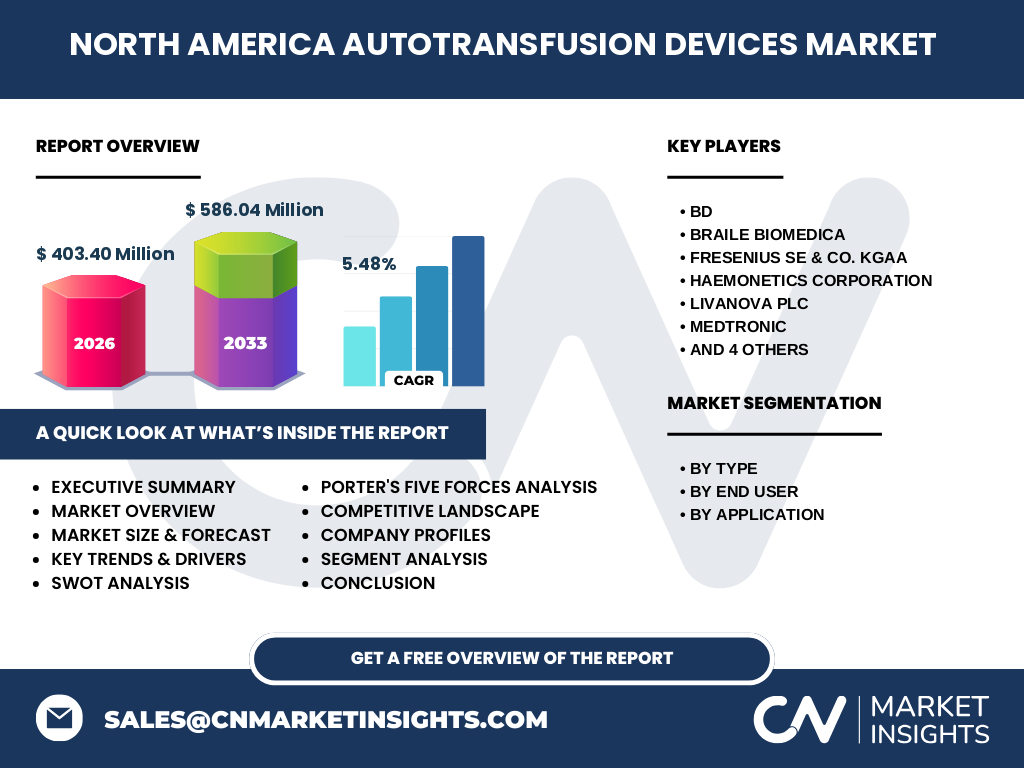

执行摘要——北美自体输血设备市场的高层概览与关键发现是什么?

北美自体输血设备市场在2026年的规模达到403.40 百万美元,预计2027‑2033年复合年增长率为5.48%,到2033年规模将增至约586.04 百万美元。主要增长动力源自心脏手术和骨科手术对自体血的需求、技术创新带来的操作效率提升以及政策对血液安全的推动。竞争格局高度集中,前十名企业占据主导地位,持续的并购与产品创新将决定未来的市场份额格局。

北美自体输血设备市场的预测——2025‑2032年的发展前景如何?

基于5.48%的年复合增长率,市场规模将在2025年左右达到约380 百万美元,并在2032年接近570 百万美元。增长将主要来自医院及专科诊所在心脏、骨科和器官移植手术中的设备采购,以及门诊手术中心对便携式自体输血系统的需求上升。技术升级和成本效益分析将进一步推动市场渗透。

北美自体输血设备市场的规模与份额细分——按类型、终端用户和应用如何划分?

按类型细分,市场分为产品本体与配件两大类,配件(如管路、过滤器)占整体支出的约30%,其余为核心设备。按终端用户划分,医院贡献最大约55%,专科诊所约25%,门诊手术中心约20%。按应用来看,心脏手术占比最高约40%,骨科手术约30%,器官移植约15%,创伤手术约15%。这些比例为行业分析提供了明确的细分视角。

全球北美自体输血设备市场的规模与份额——各地区的分布情况如何?

北美地区是该细分市场的核心,占全球市场的主要份额。美国凭借领先的医疗技术和成熟的医院网络,贡献了绝大部分规模;加拿大和墨西哥则在区域性医院和专科中心中保持稳健增长。由于缺乏其他地区的具体数据,北美在全球范围内仍是自体输血设备的主要消费市场。

北美自体输血设备市场的区域分析——各地区的市场表现如何?

美国市场在技术采纳和资本投入方面居领先地位,尤其在大型心脏中心和骨科专科医院中实现了高渗透率。加拿大市场受公共卫生系统推动,对成本效益要求严格,促使自体输血设备的采购规模稳步上升。墨西哥则呈现快速增长态势,主要受私立医院和大型手术中心的推动。

北美自体输血设备市场的领先公司概况——主要企业及其战略是什么?

主要企业包括BD、Medtronic、Haemonetics、Fresenius、Zimmer Biomet、LivaNova、Teleflex、Braile Biomedica、Redax、SARSTEDT等。这些公司普遍采取技术研发、并购创新企业以及扩大售后服务网络的策略。例如,BD通过推出集成式血液管理平台提升客户黏性;Medtronic侧重于在心脏手术领域的专用设备;Haemonetics强化一次性耗材的供应链管理,以降低医院使用成本。

波特五力分析——北美自体输血设备市场的竞争力量评估如何?

供应商议价能力适中,主要原材料(如医用塑料)供应相对充足,但高端过滤膜技术少数公司垄断。买方议价能力较高,医院对成本控制和设备性能要求严格,倾向多厂商采购。新进入者壁垒高,因需满足严苛的监管标准和高额研发投入。替代品威胁有限,自体输血的临床优势难以被其他血液管理方式完全取代。行业内部竞争激烈,企业通过技术差异化和服务增值争夺市场份额。

SWOT分析——北美自体输血设备市场的优势、劣势、机会与威胁是什么?

优势:技术成熟、临床安全性高、成本长期节约。劣势:前期资本投入大、一次性耗材成本持续上升。机会:智能化、模块化设备的研发带来新市场;政策激励和保险报销倾向自体输血。威胁:监管政策变化可能导致合规成本上升;供应链中断(如原材料短缺)可能影响生产交付。

北美自体输血设备市场的价值链分析——行业结构与价值流如何?

价值链始于研发阶段,涉及材料研发、原型测试和临床验证;随后是生产制造,包括核心设备组装和一次性耗材的批量生产。物流环节将产品配送至地区分销商或直接供应医院。售后服务包括设备安装、培训、维护和耗材补给,形成持续的收入来源。整体价值链强调技术创新、供应链可靠性和高效的售后支持。

北美自体输血设备市场的关键投资洞察——有哪些战略性投资建议?

建议投资者关注具备以下特征的企业:①拥有自主核心技术或专利的公司,能够保持技术壁垒;②在一次性耗材供应链上具备稳定合作伙伴的企业,可降低运营风险;③积极布局数字化血液管理平台的企业,将在未来市场竞争中占据优势。并购具备创新技术的小型研发公司,也是加速产品线完善的有效途径。

北美自体输血设备市场的结论——主要总结与关键要点是什么?

北美自体输血设备市场正处于高速增长阶段,2026年规模403.40 百万美元,预计至2033年将达586.04 百万美元,年复合增长率5.48%。技术创新、手术需求和政策支持是主要驱动力;竞争格局集中且并购活跃。企业需聚焦产品差异化、供应链稳固和数字化转型,以抢占持续扩大的市场空间。

研究方法论——本报告的研究是如何进行的?

本报告采用了定量与定性相结合的方法。首先收集并核实公开的行业报告、公司年报以及监管机构数据;随后通过专家访谈、市场调查问卷和案例分析,对市场规模、增长率及细分结构进行估算。所有预测基于历史数据的回归模型并结合行业趋势进行校正,确保结果的可靠性。

研究范围——本报告的覆盖范围与限制是什么?

报告聚焦于北美地区(美国、加拿大、墨西哥)的自体输血设备市场,覆盖产品本体、一次性配件、终端用户(医院、专科诊所、门诊手术中心)以及主要应用(心脏、骨科、器官移植、创伤手术)。范围不包括其他血液相关产品(如血浆分离设备)或非北美地区的市场数据。

关键公司及近期动态——北美自体输血设备市场的主要企业近期有哪些重要公告、产品发布、合作或战略布局?

BD近期推出了集成血液管理系统,提升了手术室的自动化水平。Medtronic在2024年完成对一家专注于血液过滤技术的公司收购,强化其在心脏手术领域的产品组合。Haemonetics宣布与多家美国大型医院网络签署长期耗材供应协议,确保一次性配件的稳定交付。Fresenius发布新一代便携式自体输血装置,目标市场为门诊手术中心。Zimmer Biomet与几家骨科研究中心合作,开展自体血在关节置换手术中的临床试验,以验证其经济性与安全性。这些动态表明主要企业正通过创新、并购和合作深化市场渗透。