1. 服务器市场概述 - 定义、范围和意义是什么?

服务器市场指的是用于处理、存储和管理数据的高性能计算设备的研发、生产、销售和服务的整体行业。其范围涵盖从刀片、机架、塔式到多节点等不同形态的服务器硬件,以及面向金融、保险及服务业、信息技术与电信、政府、医疗保健、制造业、消费品等行业的解决方案。服务器是云计算、人工智能、大数据和物联网等数字化转型的核心基石,对提升企业运营效率、降低IT成本、支撑业务创新具有重要意义。

2. 服务器市场的驱动因素、限制因素、挑战与机会有哪些?

主要驱动因素包括:数字化转型加速,尤其是云服务和边缘计算的需求增长;AI 与大数据处理能力需求提升,推动高性能服务器的采购;以及政府对信息化基础设施的投入。限制因素主要是高端硬件成本和技术人才短缺。挑战体现在供应链波动、数据安全合规压力以及竞争对手的技术突破。机会方面,边缘计算节点的快速布局、新兴行业如医疗健康的算力需求以及可持续节能服务器的研发为市场提供了新的增长点。

3. 服务器市场的增长趋势是什么?当前和新兴趋势有哪些?

当前趋势表现为云原生架构的普及,推动超融合和容器化部署;高密度刀片服务器在数据中心的渗透率提升。此外,AI 加速卡与 FPGA 的集成正成为高端服务器的标配。新兴趋势包括边缘计算服务器的轻量化、基于 ARM 架构的低功耗服务器以及全光互连技术的商业化尝试,这些都将重塑服务器的性能与能效格局。

4. COVID-19 对服务器市场有哪些影响?恢复轨迹如何?

疫情期间,远程办公、线上教育和电子商务的爆发导致对数据中心算力的需求显著上升,服务器订单在2020‑2021年实现两位数增长。与此同时,供应链中断导致部分硬件交付延迟,短期内出现交货期延长的现象。进入后疫情时期,企业对弹性IT基础设施的投资继续保持高位,市场恢复呈现稳步上升的趋势,预计2023年后恢复至疫情前的增长速率,并继续受益于数字经济的长期扩张。

5. 服务器市场的竞争格局如何?主要竞争者及市场整合情况是什么?

竞争格局高度集中,全球前十大厂商占据主要份额。核心竞争者包括Cisco Systems、Dell Technologies、Huawei Technologies、Inspur Technologies、Lenovo、IBM、Hewlett‑Packard、Fujitsu、Hitachi Data Systems以及Oracle。近年来,市场呈现并购与技术联盟加速的趋势,例如大型厂商通过收购存储和网络业务以提供全栈解决方案,形成了从硬件到云服务的垂直整合格局。

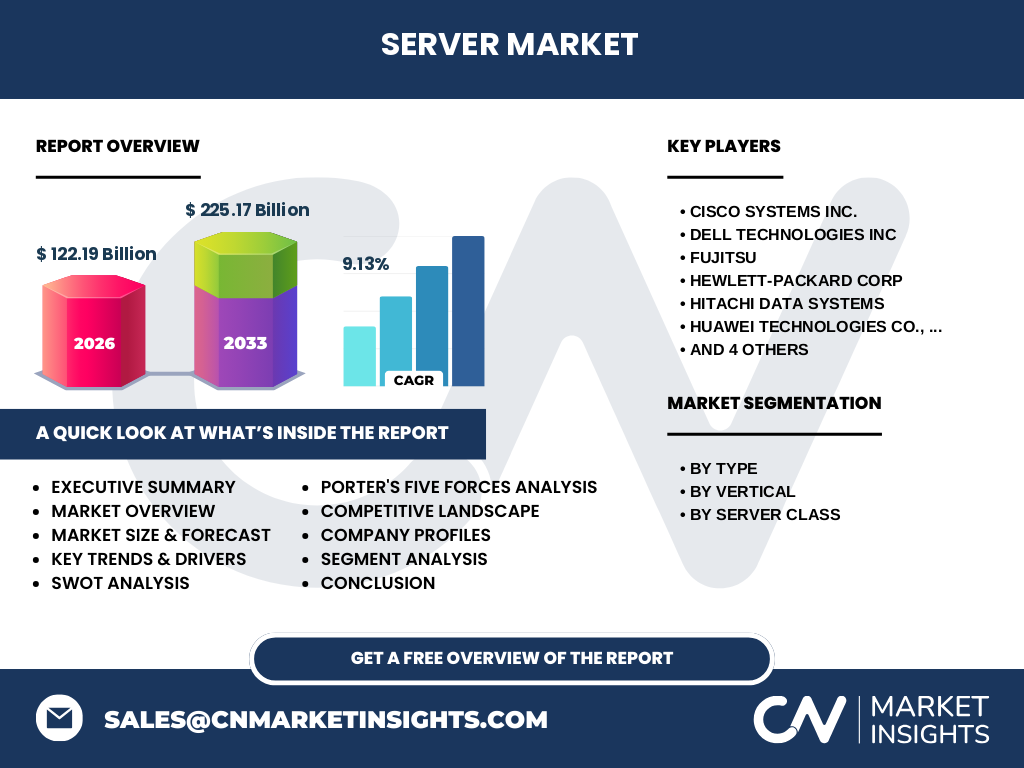

6. 执行摘要 - 服务器市场的高层概览和关键发现是什么?

服务器市场在2026年规模达到122.19 亿美元,预计2027‑2033年复合年增长率为9.13%,到2033年规模将接近225.17 亿美元。增长动力来自云计算、AI、大数据和边缘计算的持续需求。刀片与机架服务器保持主导地位,高端服务器在金融、政府等行业需求旺盛。主要厂商通过技术创新和生态合作巩固领先地位,市场仍保持显著的投资吸引力。

7. 服务器市场预测 - 2025‑2032 年的预测如何?

基于当前的复合年增长率9.13%,服务器市场将在2025‑2032年保持稳健增长。预计2027年规模将突破130 亿美元,2032年将逼近210 亿美元。增长主要由云服务扩容、AI算力需求以及边缘节点的快速部署所驱动。高端服务器和大容量服务器的增长速度将高于中端和塔式服务器,行业细分需求将更加多元化。

8. 服务器市场规模与份额按细分领域划分 - 各细分市场的布局如何?

按类型细分,刀片服务器因其高密度和能效优势在数据中心占据最大份额,其次是机架服务器,塔式服务器主要服务于中小企业和实验室场景,多节点服务器则聚焦于高性能计算和AI训练。按行业划分,信息技术与电信、金融保险以及政府是最大的需求来源,医疗健康和制造业的增长潜力显著。按服务器等级,高端服务器在金融、政府和大型互联网企业中需求最高,而中端和大容量服务器分别满足中小企业和数据归档需求。

9. 全球服务器市场规模与份额按地区划分 - 地理分布情况如何?

全球服务器需求呈现北美、亚太和欧洲三大区域的相对均衡格局。北美以高端服务器和云服务需求为主导,亚太地区受益于中国、印度等新兴市场的数字化加速,增长速率最高;欧洲在政府和金融行业的合规需求推动下保持稳健。虽然没有具体数值,但可确认亚太地区将成为未来增长的主要驱动区。

10. 服务器市场的区域分析 - 各地区的市场表现有哪些特点?

北美市场以技术创新和成熟的数据中心生态为优势,企业倾向于采购高端刀片和机架服务器。亚太地区尤其是中国、日本、韩国和印度,呈现规模快速扩张趋势,边缘计算节点部署密度提升,推动多节点和低功耗服务器需求。欧洲则受GDPR等数据合规监管影响,强调安全可靠的高端服务器解决方案,同时在可持续节能方面投入较大。

11. 服务器市场领先公司概况 - 主要行业玩家及其战略是什么?

Cisco专注于网络集成与超融合平台,强化数据中心互联。Dell Technologies通过整合存储、服务器和云管理软件提供全套解决方案。Huawei凭借自研CPU和AI加速卡在高端市场快速布局。Inspur在国内市场凭借成本优势占据大份额,并在AI服务器上持续创新。Lenovo通过OEM合作扩展在教育和政府领域的渗透。IBM聚焦混合云与Quantum计算,HP则以可靠性和服务为核心竞争力。上述公司普遍采用技术研发、生态伙伴、以及并购整合的复合战略,以应对高速变化的市场需求。

12. 服务器市场的波特五力分析 - 竞争力量评估如何?

(1)供应商议价能力:核心零部件如CPU、内存多由少数供应商(如Intel、AMD、ARM)提供,议价能力相对较强。

(2)买方议价能力:大型云服务商和政府采购量大,议价能力提升。

(3)新进入者威胁:技术壁垒高、资本投入大,新进入者有限,但基于开源软硬件的创新公司可能形成细分竞争。

(4)替代品威胁:服务器虚拟化和无服务器(Serverless)架构在一定程度上削弱传统硬件需求。

(5)行业竞争度:主要厂商竞争激烈,产品差异化与服务价值成为关键竞争点。

13. 服务器市场的SWOT分析 - 优势、劣势、机会与威胁是什么?

优势:技术成熟度高、行业需求稳定、生态体系完善。劣势:硬件更新周期长、成本压力大、对特定芯片供应链依赖。机会:边缘计算、AI 加速、绿色节能服务器、新兴行业算力需求。威胁:供应链中断、国际贸易摩擦、替代计算模型(如云原生 Serverless)以及安全合规风险。

14. 服务器市场价值链分析 - 行业结构与价值流如何?

价值链从上游的芯片设计与制造(CPU、GPU、FPGA)开始,经过组件供应商(内存、存储、网络模块),进入整机厂商进行组装与测试。随后通过渠道分销(直销、渠道合作伙伴、系统集成商)到达终端用户。后期服务包括运维、升级、云托管以及技术支持。在此链条中,软件生态与云平台的融合已成为提升整体价值的关键环节。

15. 服务器市场的关键投资洞察 - 战略投资建议是什么?

投资者应关注以下几个方向:1)边缘计算专用服务器产品线,捕捉5G 与物联网应用的增长;2)AI 加速硬件与软硬件协同平台,受益于算力需求的爆发;3)绿色节能技术,包括液冷、低功耗芯片和可回收材料,符合全球环保趋势;4)软硬件一体化的云管理解决方案,提升服务黏性并获取长期订阅收入。结合上述趋势,建议在具备研发实力和生态合作能力的领先厂商中进行布局。

16. 服务器市场结论 - 总结与关键要点是什么?

服务器市场正处于以数字化、AI 与边缘计算为驱动的快速扩张期,2026 年规模已达122.19 亿美元,预计到2033 年将接近225.17 亿美元,年均复合增长率保持在9.13%。高端刀片和机架服务器是主要增长引擎,亚太地区是最具潜力的区域。行业竞争激烈,技术创新、生态合作和可持续发展是企业保持竞争优势的关键。投资者应聚焦算力需求细分、绿色节能及软硬件一体化解决方案,以捕捉长期利润空间。

17. 研究方法论 - 本研究是如何开展的?

本报告采用了二手数据收集、行业访谈、专家调研以及趋势外推模型相结合的方法。数据来源包括公开的行业报告、公司年报、市场调研机构以及政府统计资料。通过对历史数据进行回归分析,并结合技术路径预测,对2025‑2032年的市场规模进行估算。竞争格局与价值链分析基于供应链访谈和公开披露的企业战略信息完成。

18. 研究范围 - 覆盖内容与局限性有哪些?

报告覆盖全球服务器硬件市场的主要细分(类型、行业、等级),并对主要地区(北美、亚太、欧洲)进行分析。范围包括硬件产品、主要厂商以及行业趋势。局限在于未对细分地区的具体市场份额进行量化,仅基于已有宏观数据进行趋势描述;此外,报告未涉及个别新兴技术的专利细节。

19. 服务器市场关键公司及最新动态 - 主要企业的最新公告、产品发布、合作与战略发展有哪些?

Cisco近期推出基于AI优化的UCS系列,强化对多云环境的支持;Dell Technologies发布新增GPU加速的PowerEdge服务器,针对AI训练市场。Huawei在2024年宣布自研昇腾AI芯片集成的高密度服务器平台,已在国内大型云厂商部署。Inspur推出面向超算的多节点服务器,并与国内科研机构签署合作协议。Lenovo发布面向教育与政府的低功耗塔式服务器,强调绿色节能。IBM加速其混合云Red Hat OpenShift与Power系统的整合,实现软硬件统一交付。HP继续深化在欧洲的服务合同,以高可靠性为卖点。以上动态显示主要厂商正通过新品发布、生态合作和区域布局加速市场渗透。